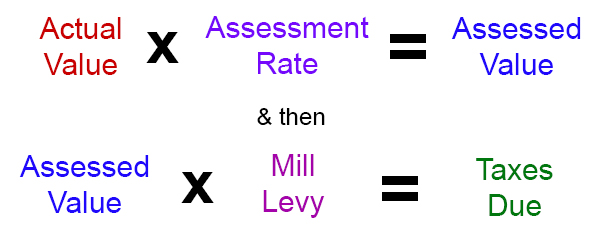

Valeur réelle, taux d’évaluation et prélèvement par moulin

L’impôt foncier est calculé à partir de la valeur réelle de la propriété, du taux d’évaluation et du prélèvement par moulin selon la formule : Valeur réelle x taux d’évaluation = valeur évaluée x prélèvement mensuel = impôts dus. De plus amples informations sont disponibles dans le dépliant sur le calcul de vos impôts fonciers. Par exemple :

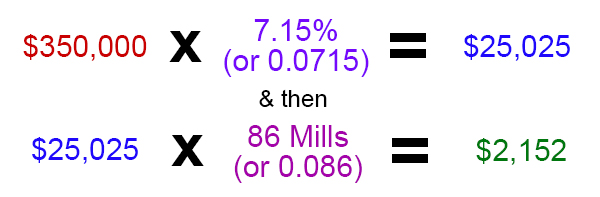

Pour une propriété résidentielle ayant une valeur réelle de 350 000 $, un taux d’évaluation de 7,15 %,

et un prélèvement mensuel de 86, il y aura 2 152 $ d’impôts à payer.

Des détails supplémentaires sur le taux d’évaluation et le prélèvement mensuel sont présentés ci-dessous. Les personnes âgées et les anciens combattants handicapés peuvent être admissibles à certaines exemptions de taxes foncières.

De nombreuses autres informations sur les taxes foncières, y compris la recherche de taxes foncières, les dates d’échéance et le paiement des taxes en ligne, sont disponibles sur la page du trésorier du comté de Boulder.

Taux d’évaluation

À l’heure actuelle, les valeurs foncières évaluées sont calculées en multipliant la valeur réelle par 7,15 % pour les propriétés résidentielles et par 29 % pour les propriétés non résidentielles. Ces pourcentages sont déterminés par la loi de l’État.

Tax Rate or Mill Levy

Le Tax Rate et le Mill Levy sont deux façons différentes d’exprimer la même information. Le taux d’imposition est exprimé en pourcentage, tandis que le Mill Levy est exprimé en mills (1 mill = 1 $ d’impôt foncier pour chaque 1 000 $ de valeur imposable)

Généralement, les propriétés sont affectées par plusieurs entités taxatrices. Chaque entité taxatrice détermine les revenus qui seront nécessaires pour fonctionner au cours de l’année fiscale à venir. Les revenus requis sont ensuite divisés par la valeur totale évaluée pour déterminer le taux d’imposition/prélèvement mensuel pour chaque entité. Pour déterminer le taux d’imposition total d’une propriété, il faut additionner les taux d’imposition de chaque entité qui a un impact sur une propriété.

Prélèvement par moulin Exemple :

- L’évaluateur détermine que la valeur imposable totale du comté est de 100 000 000 $.

- Le conseil des commissaires de comté détermine que les recettes d’impôt foncier budgétées nécessaires sont de 1 398 000 $.

- 1 398 000 $ (recettes fiscales) divisé par 100 000 000 $ (valeur imposable) = 1,3980 % de taux d’imposition, ou 13,98 milles (Mill Levy)

- Le taux d’imposition du comté est de 13,98 $ de recettes nécessaires pour chaque 1 000 $ de valeur imposable

.