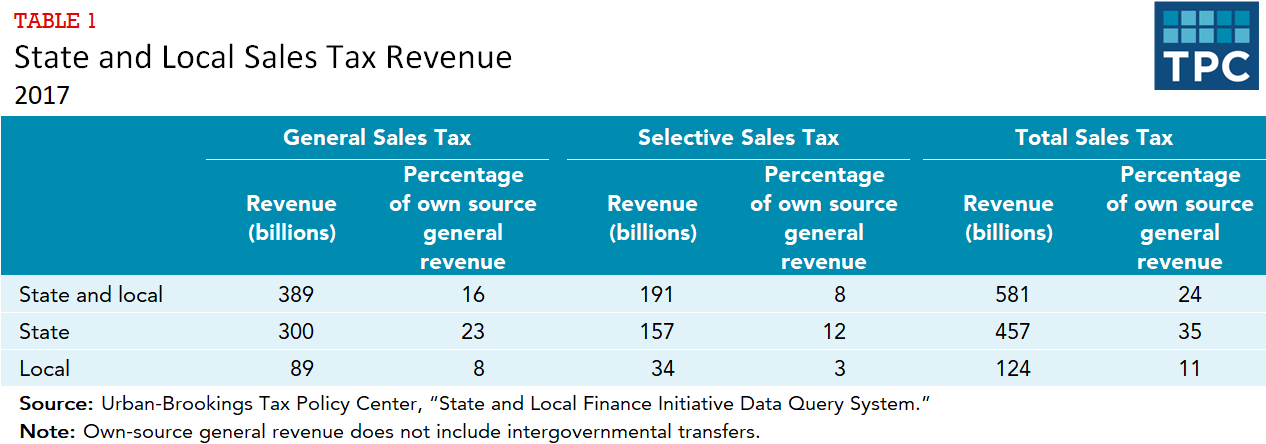

- MIKÄ PALJON TULOJA VALTIOT JA PAIKALLISHALLINNOT KERÄÄVÄT MYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIIN? Osavaltiot keräsivät 457 miljardia dollaria myyntiveroista vuonna 2017, mikä on 35 prosenttia niiden omista yleisistä tuloista (taulukko 1). ”Omista lähteistä” saadut tulot eivät sisällä hallitusten välisiä tulonsiirtoja. Lähes kaksi kolmasosaa (300 miljardia dollaria) tästä kokonaismäärästä tuli yleisistä myyntiveroista, kun taas toinen kolmasosa (157 miljardia dollaria) tuli tietyistä ostoksista, kuten moottoripolttoaineesta, tupakasta ja alkoholista, kannettavista valikoivista myyntiveroista (tai valmisteveroista). Paikallishallinnot keräsivät 124 miljardia dollaria myyntiveroista vuonna 2017, mikä on 11 prosenttia niiden omista yleisistä tuloista. Tästä kokonaismäärästä 89 miljardia dollaria tuli yleisistä myyntiveroista ja 34 miljardia dollaria valikoivista myyntiveroista. (Census sisällyttää District of Columbian tulot paikallisiin kokonaistuloihin.)

- Mitä ostoksia koskee yleinen liikevaihtovero?

- Miten liikevaihtoveroa sovelletaan verkko-ostoksiin?

- Millaisia veroja osavaltiot perivät tupakasta, alkoholista ja moottoripolttoaineista?

- Tupakkaverot

- Alkoholin verot

- Moottoripolttoaineiden verot

- paikallinen erityinen liikevaihtovero

- Päivitetty toukokuussa 2020

MIKÄ PALJON TULOJA VALTIOT JA PAIKALLISHALLINNOT KERÄÄVÄT MYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIMYYNTIIN? Osavaltiot keräsivät 457 miljardia dollaria myyntiveroista vuonna 2017, mikä on 35 prosenttia niiden omista yleisistä tuloista (taulukko 1). ”Omista lähteistä” saadut tulot eivät sisällä hallitusten välisiä tulonsiirtoja. Lähes kaksi kolmasosaa (300 miljardia dollaria) tästä kokonaismäärästä tuli yleisistä myyntiveroista, kun taas toinen kolmasosa (157 miljardia dollaria) tuli tietyistä ostoksista, kuten moottoripolttoaineesta, tupakasta ja alkoholista, kannettavista valikoivista myyntiveroista (tai valmisteveroista). Paikallishallinnot keräsivät 124 miljardia dollaria myyntiveroista vuonna 2017, mikä on 11 prosenttia niiden omista yleisistä tuloista. Tästä kokonaismäärästä 89 miljardia dollaria tuli yleisistä myyntiveroista ja 34 miljardia dollaria valikoivista myyntiveroista. (Census sisällyttää District of Columbian tulot paikallisiin kokonaistuloihin.)

Nevada tukeutui myyntiverotuloihin enemmän kuin mikään muu osavaltio vuonna 2017, ja yleisten ja valikoivien myyntiverojen osuus osavaltion ja paikallisyhteisöjen yhteenlasketuista omista yleisistä tuloista oli 47 prosenttia. Niistä osavaltioista, joissa oli yleinen liikevaihtovero, Massachusetts ja Wyoming tukeutuivat vähiten yleiseen liikevaihtoveroon ja valikoivaan liikevaihtoveroon perustuviin tuloihin prosenttiosuutena osavaltion ja paikallisyhteisöjen yhteenlasketuista omista tuloista (15 prosenttia molemmissa osavaltioissa).

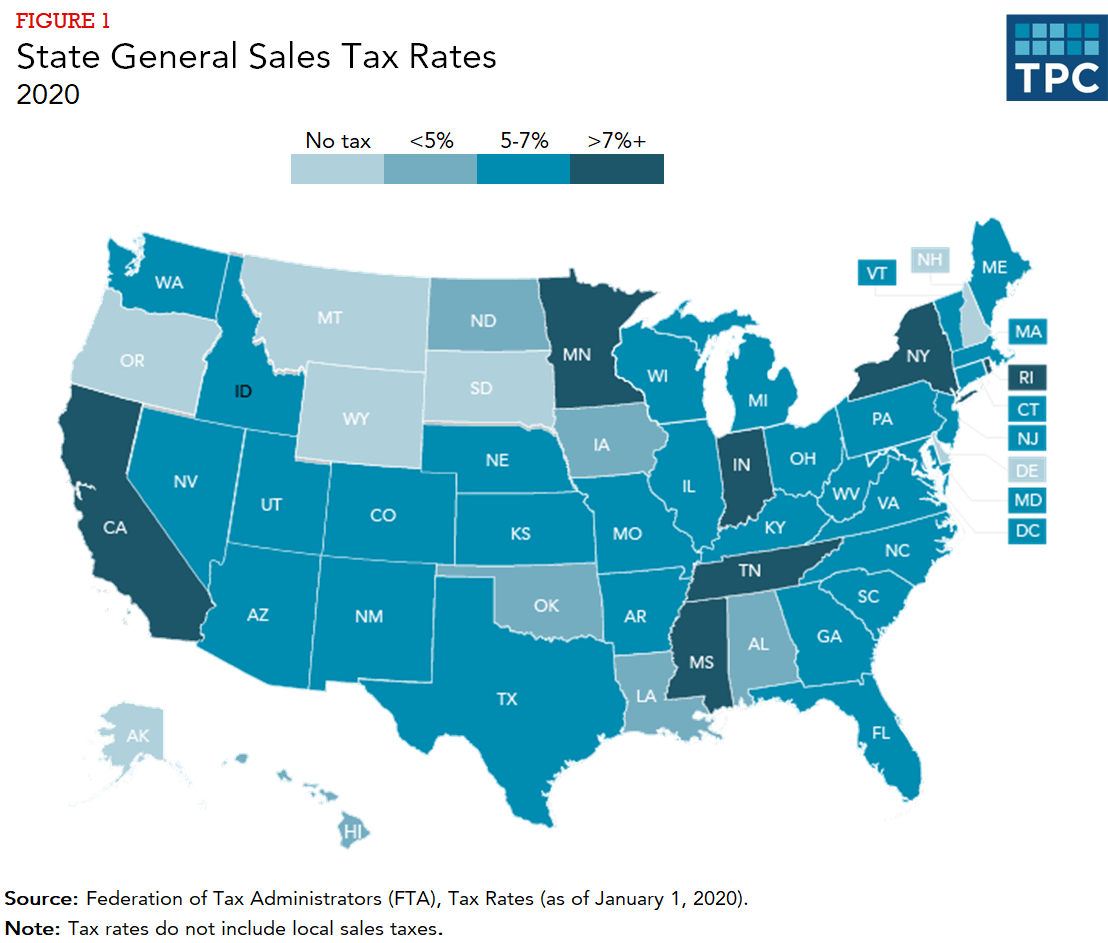

Jokainen osavaltio ja District of Columbia keräsivät tuloja valikoivista liikevaihtoveroista vuonna 2017. Näistä veroista saadut tulot olivat keskimäärin 8 prosenttia osavaltion ja paikallisen tason omista yleisistä tuloista, mutta 15 osavaltiota keräsi 10 prosenttia tai enemmän valikoivista myyntiveroista. Nevadan 17 prosentin osuus valikoivista myyntiveroista oli osavaltioista suurin, kun taas Wyomingin 4 prosentin osuus oli pienin. Missään muussa osavaltiossa, jossa on yleinen myyntivero, verokanta ei ole alle 4,0 prosenttia, mutta osavaltion yleinen myyntiverokanta on alle 5,0 prosenttia kymmenessä muussa osavaltiossa (kuvio 1). Kalifornian osavaltion korkeimman yleisen liikevaihtoverokannan (7,25 prosenttia) lisäksi neljässä osavaltiossa (Indiana, Mississippi, Rhode Island ja Tennessee) verokanta on vähintään 7,0 prosenttia. Alaskassa, Delawaressa, Montanassa, New Hampshiressä ja Oregonissa ei ole osavaltion yleistä liikevaihtoveroa.

37 osavaltiossa (mukaan lukien Alaska, jossa ei ole osavaltionlaajuista veroa) paikallisviranomaiset voivat määrätä omat yleiset liikevaihtoveronsa. Paikallishallintojen perimät enimmäisliikevaihteluvälit vaihtelevat Havaijin 0,5 prosentista Coloradon 8 prosenttiin.

Mitä ostoksia koskee yleinen liikevaihtovero?

Yleisiä liikevaihtoveroja sovelletaan tyypillisesti useimpiin aineellisiin tavaroihin. Yksi huomattava poikkeus ovat kotiin käytettäväksi ostetut elintarvikkeet: vain 13 osavaltiota verottaa tällaisia ostoksia, ja kuusi näistä osavaltioista verottaa elintarvikkeita alemmalla verokannalla kuin niiden yleinen liikevaihtoverokanta. Viisi niistä 13 osavaltiosta, jotka verottavat kotikäyttöön tarkoitettuja elintarvikkeita, myöntää pienituloisille asukkaille tuloverohyvityksiä veron korvaamiseksi. Sen sijaan ravintoloista välittömästi kulutettavaksi ostettuja elintarvikkeita verotetaan useimmissa osavaltioissa, ja toisinaan korkeammalla verokannalla kuin yleistä liikevaihtoverokantaa.

Monissa osavaltioissa myös reseptilääkkeet ja reseptivapaat lääkkeet, oppikirjat ja vaatteet on vapautettu yleisestä liikevaihtoverosta. Joissakin osavaltioissa on liikevaihtoveron vapaapäiviä, jolloin tietyt ostokset – esimerkiksi vaatteet ja koulutarvikkeet juuri ennen uuden kouluvuoden alkua – myydään verovapaasti.

Palveluiden (esim. kemiallinen pesu, puusepäntyöt, parturi-kampaamot) verotus on monimutkaisempaa. Kaikki osavaltiot verottavat joitakin palveluja, mutta vapautukset ovat yleisiä. Hyvin harvat osavaltiot verottavat ammatillisia palveluja, kuten lääkäreitä ja asianajajia. Havaiji ja New Mexico ovat poikkeuksia tähän sääntöön, sillä ne verottavat lähes kaikkia palveluja.

Miten liikevaihtoveroa sovelletaan verkko-ostoksiin?

Verkkokaupan ja muun etämyynnin (esim. luettelomyynnin) muuttuva käsittely on monimutkaista. Vuonna 1992 korkein oikeus päätti (Quill Corp. v. North Dakota), että Yhdysvaltain perustuslain kauppalausekkeen nojalla vähittäismyyjän, jolla ei ole fyysistä läsnäoloa verkko-ostajan asuinvaltiossa (teknisesti ”nexus”-vaatimus), ei tarvitse periä osavaltio- tai paikallista liikevaihtoveroa kuluttajalta.

Korkein oikeus käsitteli kuitenkin tätä kysymystä uudelleen vuonna 2018 tuomiossa South Dakota v. Wayfair, Inc. kumosi Quillin ja antoi osavaltioille laajat toimivaltuudet kerätä veroa. Korkein oikeus piti voimassa Etelä-Dakotan lain, jonka mukaan kaikkien yhteisöjen, joiden myynti on vähintään 100 000 dollaria tai joiden myynti on vähintään 200 liiketoimia Etelä-Dakotassa, on kerättävä ja tilitettävä osavaltion liikevaihtovero. Muut osavaltiot antoivat nopeasti vastaavia lakeja. Maaliskuussa 2020 Florida ja Missouri olivat ainoat osavaltiot, joissa oli yleinen liikevaihtovero, mutta ei lakia, joka velvoittaisi etämyyjät keräämään veroa.

Monissa osavaltioissa valmistellaan parhaillaan lainsäädäntöä, joka edellyttäisi ”markkinapaikkojen välittäjiä”, eli organisaatioita, kuten Amazonia ja eBayta, jotka sallivat kolmansien osapuolten vähittäiskauppiaiden myydä tavaroita alustallaan, keräämään osavaltioiden liikevaihtoverot myös tällaisesta myynnistä kolmansien osapuolten kanssa. Tammikuussa 2020 38 osavaltiossa ja District of Columbiassa oli markkinapaikkojen välittäjiä koskevia veronkantosäännöksiä.

Verkkomyynnin verottaminen ei kuitenkaan ole täysin uutta. Monet suuret vähittäiskauppiaat olivat jo ennen Quilliä alkaneet vapaaehtoisesti kerätä veroa. Erityisesti Amazon on kerännyt veroja jokaisessa osavaltiossa, jossa on yleinen liikevaihtovero huhtikuusta 2017 lähtien.

Myös osavaltiot perivät liikevaihtoverojen lisäksi käyttöveroja. Kuluttajat joutuvat maksamaan käyttöveroa tavaroista, jotka on ostettu osavaltionsa ulkopuolelta kotiosavaltiossa käytettäväksi, jos he eivät ole maksaneet liikevaihtoveroa, ja tämä koskee myös verkko-ostoksia. Käyttöverokanta on sama kuin liikevaihtoverokanta, mutta vain harvat kuluttajat tietävät sen olemassaolosta ja maksavat sitä. Monissa osavaltioissa, joissa on sekä liikevaihtovero että henkilökohtainen tulovero (kuten Kaliforniassa, Kentuckyssa, Virginiassa ja Utahissa), veronmaksajat voivat ilmoittaa verovelvollisuutensa ja maksaa käyttöveron tuloveroilmoituksessaan.

Millaisia veroja osavaltiot perivät tupakasta, alkoholista ja moottoripolttoaineista?

Kaikki osavaltiot perivät joiltakin tavaroilta ja palveluksilta niin sanottuja ”valikoivia” liikevaihtoveroja, joissa on erilaiset verokannat kuin yleisessä liikevaihtoverossa. Kolme tunnetuinta ovat tupakka-, alkoholi- ja moottoripolttoaineverot. Näihin tuotteisiin sovelletaan myös liittovaltion veroa. Tupakan ja alkoholin veroja kutsutaan joskus syntiveroiksi, koska veron yhtenä tarkoituksena on vähentää kulutusta. Osavaltiot ja kunnat verottavat yhä useammin myös marihuanaa ja limsaa.

Tupakkaverot

Savukkeiden verot peritään tyypillisesti askiaskeittain. Vuonna 2020 Missourissa oli alhaisin veroaste (17 senttiä aski) ja District of Columbiassa korkein (4,50 dollaria). Kuudessa osavaltiossa (Alabamassa, Illinoisissa, Missourissa, New Yorkissa, Tennesseessä ja Virginiassa) jotkut paikallishallinnot perivät ylimääräistä savukeveroa. Paikalliset savukeverokannat vaihtelevat Alabaman ja Tennesseen yhdestä sentistä askiaskilta Chicagon 4,18 dollariin askiaskilta (Cookin piirikunnan vero 3,00 dollaria ja kaupungin vero 1,18 dollaria).

Kaikki osavaltiot perivät veroja myös muista tupakkatuotteista, kuten sikareista ja irtotupakasta. Osavaltiot ja paikallishallinnot verottavat myös yhä useammin – 21 osavaltiota ja District of Columbia vuonna 2020 – sähkösavukkeita ja höyrystystuotteita.

Osavaltiot ja paikallishallinnot keräsivät 19 miljardin dollarin tulot tupakkaveroista vuonna 2017, ja lähes kaikki tulot tulivat savukeveroista.

Alkoholin verot

Alkoholin veroja maksetaan tavallisesti tukkukaupan tasolta, joten kustannukset sisällytetään vähittäishintaan. Valmisteverot peritään gallonaa kohti (ei prosentteina hinnasta), ja oluen, viinin ja tislattujen alkoholijuomien verokannat vaihtelevat. Valmisteveron lisäksi monet osavaltiot perivät myös yleisen myyntiveron alkoholin lopullisesta ostohinnasta, ja joissakin osavaltioissa ja kaupungeissa on alkoholiin sovellettavia erityisiä myyntiverokantoja.

Joidenkin osavaltioiden, kuten New Hampshiren ja Pennsylvanian, tulot kerätään perinteisten alkoholiverojen sijasta suurimmaksi osaksi valtion hallinnoimista anniskelukaupoista, ja ne saavat tuloja erilaisten maksujen, hintamarginaalien ja nettovoittojen kautta. Yhteensä 22 osavaltiota keräsi tuloja valtion omistamista anniskeluliikkeistä.

Osavaltiot ja paikallishallinnot keräsivät 17 miljardin dollarin tulot alkoholista vuonna 2017 – 7 miljardia dollaria alkoholiveroista ja 10 miljardia dollaria valtion omistamista anniskeluliikkeistä.

Moottoripolttoaineiden verot

Moottoripolttoaineiden verot ovat tyypillisesti gallonakohtaisia veroja. Toisin sanoen kuluttajat maksavat veroa sen mukaan, kuinka paljon he ostavat bensiiniä, eikä prosenttiosuutena bensiinin lopullisesta vähittäismyyntihinnasta. Kuitenkin 20 osavaltiota ja District of Columbia sitovat ainakin osan bensiiniveroasteestaan vähittäishintaan. Alhaisin bensiinivero on Alaskassa (8,95 senttiä gallonalta) ja korkein Pennsylvaniassa (57,6 senttiä gallonalta).

Osavaltiot varaavat suuren osan polttoaineverotuloistaan liikennemenoihin, mikä on merkinnyt rahoitusvajetta liikenteelle bensiinin viimeaikaisen stagnaation myötä. Osavaltiot harkitsevat vaihtoehtoja, kuten bensiiniveron sitomista inflaatioon tai asukaslukuun, verottamista hinnan perusteella ja kuljettujen kilometrien verottamista bensiinin sijasta (koska yhä useammat kuljettajat käyttävät hybridi- tai sähköautoja). Osavaltiot ja paikallishallinnot keräsivät vuonna 2017 yhteensä 47 miljardia dollaria tuloja moottoripolttoaineveroista.

paikallinen erityinen liikevaihtovero

Joissakin kaupungeissa (esimerkiksi Bostonissa, San Franciscossa ja Washington DC:ssä) on myös erityisiä verokantoja tietyille tavaroille ja palveluille (esimerkiksi ravintola-aterioille, hotelliyöpymisille, vuokra-autoille ja pysäköinnille), jotka ovat korkeammat kuin yleiset liikevaihtoverokannat. Näiden korkeampien verokantojen tarkoituksena on usein kerätä merkittävä osa tuloista vierailijoilta, jotka käyttävät kaupungin palveluja ja hyötyvät niistä ja joilla on oletettavasti vähemmän poliittista vaikutusvaltaa kuin paikallisilla äänestäjillä.