- HoeVEEL VERKRIJGEN STAATS- EN LOKALE OVERHEIDSINSTANTIES UIT VERKOOPBELASTINGEN?

- HOW DOERAL SALES TAX RATES DIFFER ACROSSES?

- Welke aankopen zijn onderworpen aan de algemene omzetbelasting?

- Hoe zijn omzetbelastingen van toepassing op online-aankopen?

- Welke belastingen heffen staten op tabak, alcohol en motorbrandstoffen?

- Tabaksaccijnzen

- Alcoholbelastingen

- Motorbrandstofbelastingen

- Local Special Sales Tax

- Updated mei 2020

HoeVEEL VERKRIJGEN STAATS- EN LOKALE OVERHEIDSINSTANTIES UIT VERKOOPBELASTINGEN?

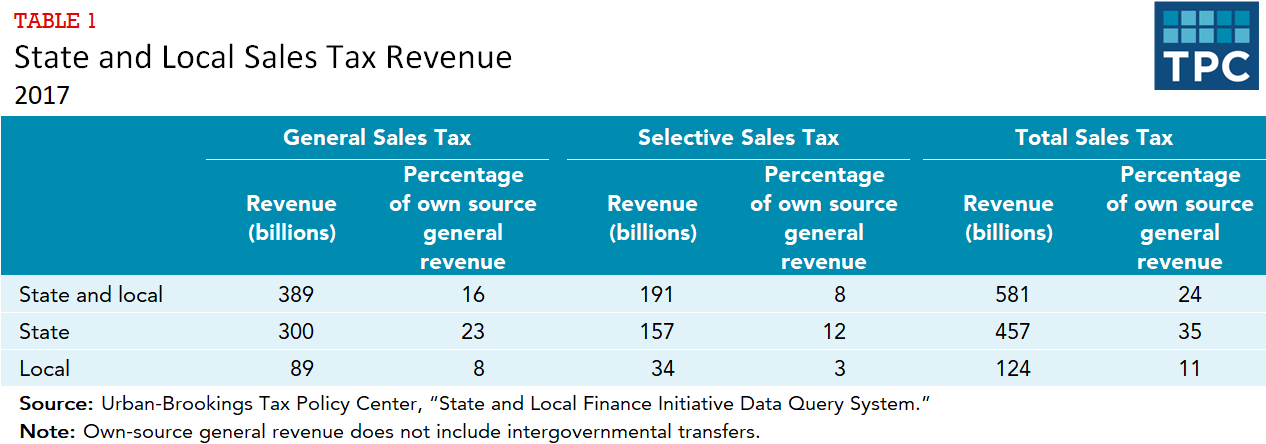

Staten zijn meer afhankelijk van verkoopbelastingen dan lokale overheden dat doen. De staten hebben in 2017 457 miljard dollar aan omzetbelasting geïnd, ofwel 35 procent van hun algemene inkomsten uit eigen middelen (tabel 1). “Inkomsten uit eigen middelen zijn exclusief intergouvernementele overdrachten. Bijna tweederde ($300 miljard) van dat totaal was afkomstig uit algemene verkoopbelastingen, terwijl het andere derde ($157 miljard) afkomstig was uit selectieve verkoopbelastingen (of accijnzen) op specifieke aankopen zoals motorbrandstof, tabak en alcohol. Lokale overheden haalden in 2017 124 miljard dollar uit verkoopbelastingen, of 11 procent van hun eigen algemene inkomsten. Daarvan was 89 miljard dollar afkomstig uit algemene verkoopbelastingen en 34 miljard dollar uit selectieve verkoopbelastingen. (Census omvat de inkomsten van het District of Columbia in het lokale totaal.)

Nevada was in 2017 meer afhankelijk van inkomsten uit verkoopbelastingen dan elke andere staat, met algemene verkoopbelastingen en selectieve verkoopbelastingen goed voor 47 procent van de gecombineerde algemene inkomsten uit eigen middelen van de staat en lokale inkomsten. Algemene verkoop- en selectieve verkoopbelastingen vertegenwoordigden ook 30 procent of meer van gecombineerde staats- en lokale inkomsten in Arizona, Arkansas, Florida, Hawaii, Louisiana, New Mexico, South Dakota, Tennessee, Texas en Washington. Van de staten met een algemene omzetbelasting waren Massachusetts en Wyoming het minst afhankelijk van algemene omzet- en selectieve omzetbelastinginkomsten als percentage van gecombineerde staats- en lokale eigen inkomsten (15 procent in beide staten).

Iedere staat en het District of Columbia verzamelden in 2017 inkomsten uit selectieve omzetbelastingen. De gemiddelde opbrengst van deze belastingen was 8 procent van de algemene inkomsten uit staats- en lokale eigen middelen, maar 15 staten verzamelden 10 procent of meer uit selectieve verkoopbelastingen. Nevada’s 17 procent uit selectieve verkoopbelastingen was het hoogste inkomstenaandeel van elke staat, terwijl Wyoming’s 4 procent de laagste was.

HOW DOERAL SALES TAX RATES DIFFER ACROSSES?

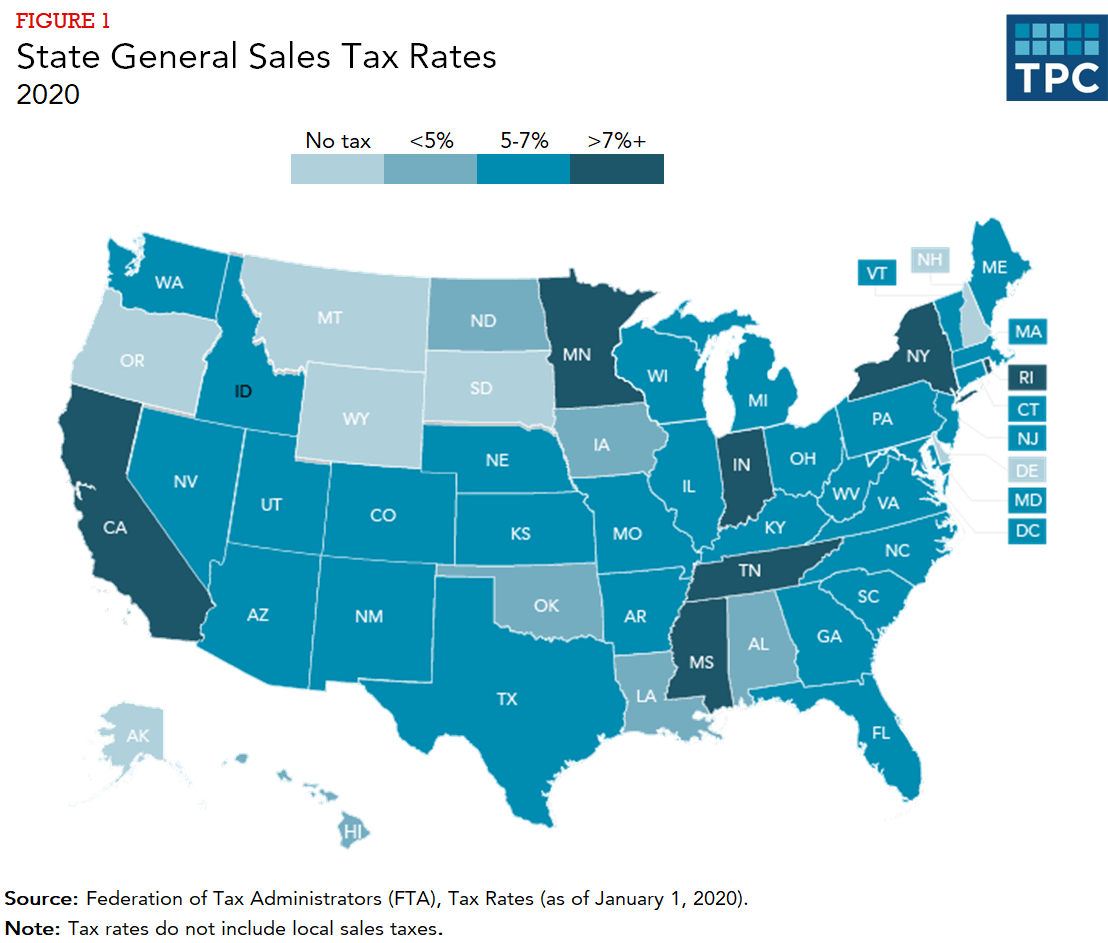

Colorado heeft het laagste algemene omzetbelastingtarief van de staat (2,9 procent). In geen enkele andere staat met een algemene omzetbelasting is het tarief lager dan 4,0 procent, maar in tien andere staten is het tarief lager dan 5,0 procent (figuur 1). Naast Californië, dat het hoogste algemene omzetbelastingtarief heeft (7,25 procent), hebben vier staten (Indiana, Mississippi, Rhode Island en Tennessee) tarieven van 7,0 procent of hoger. Alaska, Delaware, Montana, New Hampshire en Oregon hebben geen algemene omzetbelasting.

Zevenendertig staten (waaronder Alaska, dat geen algemene omzetbelasting kent) staan lokale overheden toe hun eigen algemene omzetbelasting te heffen. De maximale omzetbelastingtarieven die door lokale overheden worden geheven, variëren van 0,5 procent in Hawaï tot 8 procent in Colorado.

Welke aankopen zijn onderworpen aan de algemene omzetbelasting?

Algemene omzetbelastingen zijn doorgaans van toepassing op de meeste tastbare goederen. Een opmerkelijke uitzondering is voedsel dat wordt gekocht voor gebruik thuis: slechts 13 staten belasten dergelijke aankopen, en zes van deze staten belasten voedsel tegen een lager tarief dan hun algemene omzetbelastingtarief. Vijf van de dertien staten die belasting heffen op voedingsmiddelen voor eigen gebruik, geven inwoners met een laag inkomen een belastingvoordeel ter compensatie van de belasting. Daarentegen wordt voedsel dat voor onmiddellijke consumptie in restaurants wordt gekocht, in de meeste staten belast, en soms tegen een hoger tarief dan het algemene tarief van de omzetbelasting.

Veel staten verlenen ook vrijstelling van algemene omzetbelasting voor geneesmiddelen op recept en zonder recept, studieboeken en kleding. Sommige staten kennen “sales tax holidays”, perioden waarin specifieke aankopen – bijvoorbeeld kleding en schoolbenodigdheden vlak voor het begin van een nieuw schooljaar – belastingvrij worden verkocht.

De belastingheffing op diensten (bijvoorbeeld stomerij, timmerwerk, kapperszaak) is ingewikkelder. Alle staten belasten sommige diensten, maar vrijstellingen zijn gebruikelijk. Zeer weinig staten belasten professionele diensten, zoals artsen en advocaten. Uitzonderingen op die regel zijn Hawaï en New Mexico, waar bijna alle diensten worden belast.

Hoe zijn omzetbelastingen van toepassing op online-aankopen?

De ontwikkeling in de behandeling van online- en andere verkopen op afstand (bijvoorbeeld catalogusverkopen) is ingewikkeld. In 1992 oordeelde het Hooggerechtshof (Quill Corp. v. North Dakota) dat op grond van de handelsclausule van de Amerikaanse grondwet, een detailhandelaar zonder fysieke aanwezigheid in de staat van verblijf van de online koper (technisch een “nexus” -vereiste genoemd) niet verplicht is om een staats- of lokale omzetbelasting van de consument te innen.

Het Hooggerechtshof herzag deze kwestie echter in 2018 in South Dakota v. Wayfair, Inc., maakte Quill ongedaan en gaf staten ruime bevoegdheden om de belasting te innen. Het Hooggerechtshof handhaafde een wet van South Dakota die elke entiteit met een omzet van $ 100.000 of meer of met ten minste 200 transacties in South Dakota verplicht om de omzetbelasting van de staat te innen en af te dragen. Andere staten voerden al snel soortgelijke wetten in. Vanaf maart 2020 waren Florida en Missouri de enige staten met een algemene omzetbelasting maar geen wet die verkopers op afstand verplicht om belasting te innen.

Veel staten werken nu aan wetgeving die “marktplaatsfacilitators”, organisaties zoals Amazon en eBay die detailhandelaren van derden toestaan om ook artikelen op hun platform te verkopen, zou verplichten om ook omzetbelasting van de staat te innen op die verkopen van derden. Vanaf januari 2020 hadden 38 staten en het District of Columbia bepalingen voor het innen van marktplaatsfacilitators.

Het belasten van online verkoop is echter niet helemaal nieuw. Veel grote detailhandelaren waren zelfs vóór Quill al begonnen met het vrijwillig innen van de belasting. Het meest opmerkelijk is dat Amazon sinds april 2017 belastingen heeft geïnd in elke staat met een algemene verkoopbelasting.

Daarnaast heffen staten naast verkoopbelastingen ook gebruiksbelastingen. Consumenten zijn onderworpen aan gebruiksbelastingen op goederen die buiten hun staat zijn gekocht voor gebruik in hun thuisstaat als ze geen omzetbelasting hebben betaald en dit omvat online aankopen. Het tarief van de gebruiksbelasting is hetzelfde als dat van de omzetbelasting, maar slechts weinig consumenten weten dat deze belasting bestaat en betalen deze ook daadwerkelijk. Veel staten met zowel een omzetbelasting als een individuele inkomstenbelasting (zoals Californië, Kentucky, Virginia en Utah) geven belastingbetalers de mogelijkheid om aansprakelijkheid aan te geven en gebruiksbelasting te betalen op hun inkomstenbelastingaangifte.

Welke belastingen heffen staten op tabak, alcohol en motorbrandstoffen?

Alle staten heffen “selectieve” omzetbelastingen – met andere tarieven dan de algemene omzetbelasting – op sommige goederen en diensten. Drie van de bekendste zijn de belastingen op tabak, alcohol en motorbrandstoffen. Deze producten zijn ook onderworpen aan een federale belasting. Voor tabak en alcohol worden de belastingen soms “sin taxes” genoemd, omdat ze onder andere bedoeld zijn om consumptie te ontmoedigen. Marihuana en frisdrank worden ook in toenemende mate belast door staten en gemeenten.

Tabaksaccijnzen

Sigarettenaccijnzen worden meestal geheven per pakje. In 2020 had Missouri het laagste tarief (17 cent per pakje) en het District of Columbia het hoogste (4,50 dollar). In zes staten (Alabama, Illinois, Missouri, New York, Tennessee, en Virginia) heffen sommige lokale overheden een extra belasting op sigaretten. De lokale belastingtarieven voor sigaretten variëren van 1 cent per pakje in Alabama en Tennessee tot $4,18 per pakje in Chicago (een Cook County-belasting van $3,00, plus een stadsbelasting van $1,18).

Alle staten heffen ook belastingen op andere tabaksproducten, waaronder sigaren en losse tabak. Staats- en lokale overheden belasten ook steeds meer-21 staten en het District Columbia in 2020 e-sigaretten en vaping-producten.

State and local governments collected $ 19 billion in revenue from tobacco taxes in 2017, almost all of it from cigarette taxes.

Alcoholbelastingen

Alcoholbelastingen worden over het algemeen betaald op groothandelsniveau, dus de kosten worden verwerkt in de detailhandelsprijs. De accijnzen worden geheven per gallon (niet als percentage van de prijs), en voor bier, wijn en gedistilleerde dranken gelden verschillende belastingtarieven. Naast de accijns heffen veel staten ook een algemene omzetbelasting op de uiteindelijke aankoopprijs van alcohol, en sommige staten en steden hebben speciale tarieven voor de omzetbelasting op alcohol.

Sommige staten, zoals New Hampshire en Pennsylvania, haalden het grootste deel van hun inkomsten uit door de overheid gerunde slijterijen in plaats van de traditionele alcoholaccijnzen, en genereerden inkomsten via verschillende vergoedingen, prijsverhogingen en nettowinsten. In totaal verzamelden 22 staten inkomsten uit door de overheid beheerde slijterijen.

State and local governments collected $ 17 billion in revenues from alcohol in 2017-$ 7 billion from alcohol taxes and $ 10 billion from government-owned liquor stores.

Motorbrandstofbelastingen

Motorbrandstofbelastingen zijn typisch per gallon belastingen. Dat wil zeggen dat de consument belasting betaalt op basis van de hoeveelheid benzine die hij koopt, en niet als percentage van de uiteindelijke verkoopprijs van de benzine. In 20 staten en het District of Columbia is echter ten minste een deel van de benzinebelasting gekoppeld aan de detailhandelsprijs. Het laagste tarief van de benzinebelasting is in Alaska (8,95 cent per gallon) en het hoogste in Pennsylvania (57,6 cent per gallon).

De staten bestemmen een groot deel van hun inkomsten uit de motorbrandstofbelasting voor transportuitgaven, wat tot financieringstekorten voor transport heeft geleid nu de benzine onlangs is gestagneerd. De staten overwegen opties zoals het koppelen van de tarieven van de benzinebelasting aan de inflatie of de bevolking, het belasten op basis van de prijs, en het belasten van afgelegde kilometers in plaats van benzine (aangezien meer bestuurders hybride of elektrische auto’s gebruiken). De staat en de lokale overheden hebben in 2017 samen 47 miljard dollar aan inkomsten uit motorbrandstofbelastingen geïnd.

Local Special Sales Tax

Sommige steden (bijv. Boston, San Francisco en Washington, DC) hebben ook speciale belastingtarieven voor specifieke goederen en diensten (bijv. restaurantmaaltijden, hotelaccommodaties, huurauto’s en parkeren) die hoger zijn dan hun algemene omzetbelastingtarieven. Deze hogere belastingtarieven zijn vaak bedoeld om een aanzienlijk deel van hun inkomsten te innen bij bezoekers, die gebruik maken en profiteren van stadsdiensten en vermoedelijk minder politieke invloed hebben dan lokale kiezers.