- COMO OS GOVERNOS ESTADOS E LOCALIZADORES RENDIMENTOS DOS IMPOSTOS SOBRE VENDAS?

- COMO AS VENDAS GERAIS TAXAS FISCAIS DIFERENTES ESTADOS ACROSS?

- Que compras estão sujeitas ao imposto geral sobre vendas?

- Como os impostos sobre vendas se aplicam às compras on-line?

- Que impostos os estados cobram sobre tabaco, álcool e combustíveis motorizados?

- Impostos sobre o tabaco

- Impostos sobre o álcool

- Impostos sobre combustíveis motorizados

- Impostos Especiais Locais sobre Vendas

- Atualizado Maio 2020

COMO OS GOVERNOS ESTADOS E LOCALIZADORES RENDIMENTOS DOS IMPOSTOS SOBRE VENDAS?

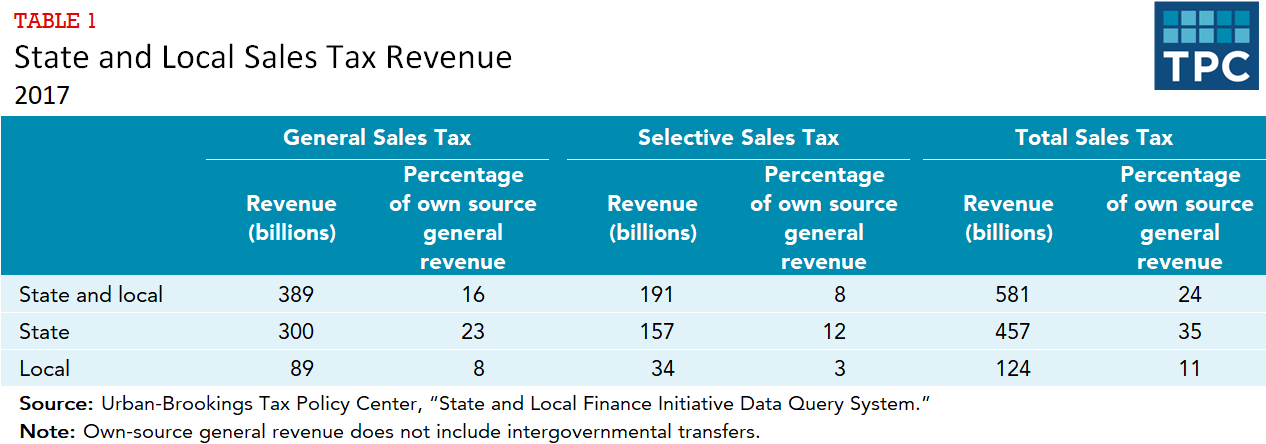

Os Estados dependem mais dos impostos sobre vendas do que os governos locais. Os Estados recolheram 457 bilhões de dólares de impostos sobre vendas em 2017, ou 35% da sua receita geral de origem própria (tabela 1). As receitas de “fonte própria” excluem as transferências intergovernamentais. Quase dois terços (US$ 300 bilhões) desse total vieram de impostos gerais sobre vendas, enquanto o outro terço (US$ 157 bilhões) veio de impostos seletivos sobre vendas (ou impostos de consumo) sobre compras específicas, como combustível automotivo, tabaco e álcool. Os governos locais arrecadaram US$ 124 bilhões dos impostos sobre vendas em 2017, ou 11% da receita geral de sua própria fonte. Desse total, 89 bilhões de dólares vieram de impostos gerais sobre vendas e 34 bilhões de dólares vieram de impostos seletivos sobre vendas. (O Censo inclui a receita do Distrito de Columbia no total local.)

Nevada retirou mais impostos sobre vendas do que qualquer outro estado em 2017, com os impostos sobre vendas gerais e seletivas respondendo por 47% da receita geral combinada do estado e da fonte própria local. Os impostos sobre vendas gerais e seletivas também representaram 30% ou mais da receita combinada estadual e local no Arizona, Arkansas, Flórida, Havaí, Louisiana, Novo México, Dakota do Sul, Tennessee, Texas e Washington. Entre os estados com um imposto geral sobre vendas, Massachusetts e Wyoming menos dependia da receita de impostos sobre vendas gerais e seletivas como uma porcentagem da receita combinada estadual e local (15% em ambos os estados).

Todos os estados e o Distrito de Columbia arrecadaram receita de impostos sobre vendas seletivas em 2017. A receita média desses impostos foi de 8% da receita geral estadual e local, mas 15 estados arrecadaram 10% ou mais dos impostos seletivos sobre vendas. Os 17% de impostos sobre vendas seletivas de Nevada foram a maior parcela de receita de qualquer estado, enquanto os 4% de Wyoming foram os menores.

COMO AS VENDAS GERAIS TAXAS FISCAIS DIFERENTES ESTADOS ACROSS?

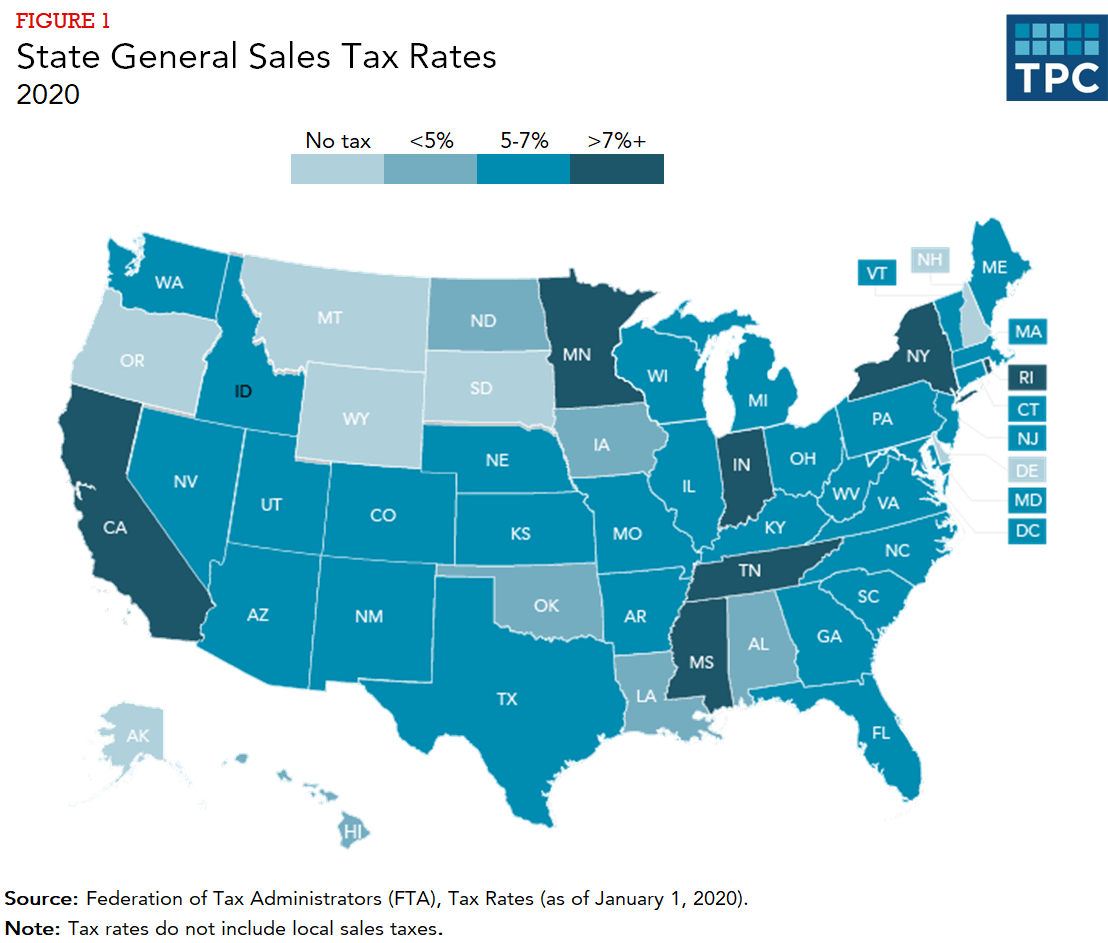

Colorado tem a menor taxa de imposto geral sobre vendas do estado (2,9 por cento). Nenhum outro estado com um imposto geral sobre vendas tem uma taxa inferior a 4,0 por cento, mas a taxa do imposto geral sobre vendas estadual é inferior a 5,0 por cento em 10 outros estados (figura 1). Além da Califórnia, que tem a maior taxa de imposto geral sobre vendas do estado (7,25%), quatro estados (Indiana, Mississippi, Rhode Island e Tennessee) têm taxas iguais ou superiores a 7,0%. O Alasca, Delaware, Montana, New Hampshire e Oregon não têm um imposto geral de vendas estadual.

Trinta e sete estados (incluindo o Alasca, que não tem imposto estadual) permitem que os governos locais imponham seus próprios impostos gerais de vendas. As taxas máximas de imposto sobre vendas cobradas pelos governos locais variam de 0,5% no Havaí a 8% no Colorado.

Que compras estão sujeitas ao imposto geral sobre vendas?

Impostos gerais sobre vendas normalmente se aplicam à maioria dos bens tangíveis. Uma exceção notável é a compra de alimentos para uso doméstico: apenas 13 estados tributam tais compras, e seis desses estados tributam os alimentos a uma taxa mais baixa do que a taxa geral do imposto sobre vendas. Cinco dos 13 estados que tributam alimentos para consumo doméstico concedem créditos de imposto de renda a residentes de baixa renda para ajudar a compensar o imposto. Em contraste, alimentos comprados para consumo imediato em restaurantes são tributados na maioria dos estados, e às vezes a uma taxa mais alta do que a taxa geral do imposto sobre vendas.

Muitos estados também isentam de impostos gerais sobre vendas os medicamentos de prescrição e não prescrição, livros didáticos e roupas. Alguns estados têm feriados fiscais, períodos em que compras específicas – por exemplo, roupas e material escolar logo antes do início de um novo ano escolar – são vendidas livres de impostos.

A tributação de serviços (por exemplo, limpeza a seco, carpintaria, barbearias) é mais complicada. Todos os estados tributam alguns serviços, mas as isenções são comuns. Muito poucos estados tributam serviços profissionais, tais como médicos e advogados. Havaí e Novo México são exceções a essa regra, tributando quase todos os serviços.

Como os impostos sobre vendas se aplicam às compras on-line?

O tratamento evolutivo das vendas on-line e outras vendas remotas (por exemplo, vendas por catálogo) é complexo. Em 1992, a Suprema Corte decidiu (Quill Corp. v. Dakota do Norte) que sob a cláusula comercial da Constituição dos EUA, um varejista sem presença física no estado de residência do comprador on-line (tecnicamente chamado de “nexus”) não é obrigado a cobrar um imposto estadual ou local sobre vendas do consumidor.

No entanto, a Suprema Corte revisitou esta questão em 2018 no Dakota do Sul v. Wayfair, Inc., derrubou a Quill, e deu aos estados ampla autoridade para cobrar o imposto. A Suprema Corte manteve uma lei do Dakota do Sul exigindo que qualquer entidade com vendas de US$100.000 ou mais ou com pelo menos 200 transações no Dakota do Sul colete e remeta o imposto sobre vendas do estado. Outros estados rapidamente promulgaram leis semelhantes. A partir de março de 2020, Flórida e Missouri eram os únicos estados com um imposto geral sobre vendas, mas não uma lei que exigia que vendedores remotos cobrassem imposto.

Muitos estados estão agora trabalhando em legislação que exigiria “facilitadores de mercado”, organizações como Amazon e eBay que permitem que varejistas terceirizados também vendam itens em sua plataforma, para cobrar impostos estaduais sobre essas vendas de terceiros também. Em janeiro de 2020, 38 estados e o Distrito de Columbia tinham provisões de cobrança de facilitadores de mercado.

Tributar as vendas on-line não é completamente novo, no entanto. Muitos grandes varejistas já haviam começado a cobrar o imposto voluntariamente mesmo antes do Quill. Mais notavelmente, a Amazon tem recolhido impostos em todos os estados com um imposto geral sobre vendas desde abril de 2017.

Outros, os estados cobram impostos sobre o uso, além dos impostos sobre vendas. Os consumidores estão sujeitos a impostos sobre o uso de bens adquiridos fora de seu estado para uso em seu estado de origem se não pagaram imposto sobre vendas e isso inclui compras on-line. A taxa de imposto sobre uso é a mesma que a taxa de imposto sobre vendas, mas poucos consumidores sabem que ela existe e realmente a pagam. Muitos estados com um imposto sobre vendas e um imposto de renda individual (como Califórnia, Kentucky, Virgínia e Utah) dão aos contribuintes uma chance de declarar a responsabilidade e pagar impostos sobre o uso em suas declarações de imposto de renda.

Que impostos os estados cobram sobre tabaco, álcool e combustíveis motorizados?

Todos os estados cobram impostos “seletivos” sobre vendas – com taxas diferentes do imposto geral sobre vendas – em alguns bens e serviços. Três dos mais conhecidos são os impostos sobre o tabaco, álcool e combustíveis. Esses produtos também estão sujeitos a um imposto federal. Para o tabaco e o álcool, os impostos às vezes são chamados de impostos sobre o pecado porque um dos objetivos do imposto é desencorajar o consumo. A maconha e os refrigerantes também são cada vez mais tributados pelos estados e localidades.

Impostos sobre o tabaco

Impostos sobre cigarros são tipicamente cobrados por embalagem. Em 2020, Missouri tinha a taxa mais baixa (17 centavos por maço) e o Distrito de Columbia tinha a mais alta (4,50 dólares). Em seis estados (Alabama, Illinois, Missouri, Nova York, Tennessee e Virgínia), alguns governos locais cobram um imposto adicional sobre o cigarro. As taxas locais de imposto sobre cigarros variam de 1 centavo por maço no Alabama e Tennessee a $4,18 por maço em Chicago (uma taxa de Cook County de $3,00, mais um imposto municipal de $1,18).

Todos os estados também cobram impostos sobre outros produtos de tabaco, incluindo charutos e tabaco solto. Os governos estaduais e locais também cada vez mais -21 estados e o Distrito de Colúmbia em 2020 – cobram impostos sobre cigarros eletrônicos e produtos deaping.

Os governos estaduais e locais arrecadaram US$19 bilhões em receitas de impostos sobre o tabaco em 2017, quase todos os impostos sobre cigarros.

Impostos sobre o álcool

Os impostos sobre o álcool são geralmente pagos no atacado, de modo que o custo é incorporado ao preço de varejo. Os impostos são cobrados por galão (não como uma percentagem do preço), e a cerveja, o vinho e as bebidas destiladas têm taxas de imposto diferentes. Além do imposto de consumo, muitos estados também cobram um imposto geral sobre a venda do preço final de compra do álcool, e alguns estados e cidades têm alíquotas especiais de impostos sobre a venda de álcool.

Alguns estados, como New Hampshire e Pensilvânia, coletaram a maior parte de suas receitas de lojas de bebidas alcoólicas administradas pelo governo ao invés dos impostos tradicionais sobre o álcool, gerando receita através de várias taxas, margens de preços e lucros líquidos. No total, 22 estados arrecadaram receita de lojas de bebidas alcoólicas de propriedade do governo.

Os governos estaduais e locais arrecadaram US$17 bilhões em receita de álcool em 2017- US$7 bilhões em impostos sobre o álcool e US$10 bilhões em lojas de bebidas alcoólicas de propriedade do governo.

Impostos sobre combustíveis motorizados

Impostos sobre combustíveis motorizados são tipicamente por galão de impostos. Ou seja, os consumidores pagam impostos com base na quantidade de gasolina que compram, e não como uma porcentagem do preço final de varejo da gasolina. No entanto, 20 estados e o Distrito de Columbia vinculam pelo menos uma parte de sua taxa de imposto sobre a gasolina ao preço de varejo. A menor taxa de imposto sobre a gasolina está no Alasca (8,95 centavos por galão) e a mais alta está na Pensilvânia (57,6 centavos por galão).

Os Estados destinam grande parte de sua receita de impostos sobre combustíveis para gastos com transportes, o que significou lacunas no financiamento de transportes, já que a gasolina estagnou recentemente. Os Estados estão considerando opções como vincular as taxas de impostos sobre a gasolina à inflação ou à população, tributar com base no preço e tributar as milhas percorridas em vez da gasolina (já que mais motoristas usam carros híbridos ou elétricos). Os governos estaduais e locais coletaram uma receita combinada de US$47 bilhões em impostos sobre combustíveis em 2017.

Impostos Especiais Locais sobre Vendas

Algumas cidades (por exemplo, Boston, São Francisco e Washington, DC) também têm taxas especiais de impostos para bens e serviços específicos (por exemplo, refeições em restaurantes, acomodações em hotéis, aluguel de carros e estacionamento) que são mais altas do que suas taxas gerais de impostos sobre vendas. Estas taxas de impostos mais elevadas são frequentemente concebidas para recolher uma parte significativa das suas receitas dos visitantes, que utilizam e se beneficiam dos serviços da cidade e presumivelmente têm menos influência política do que os eleitores locais.