- QUANTO RICAVI FANNO I GOVERNI STATALI E LOCALI DALLE TASSE SULLE VENDITE?

- Come variano le aliquote dell’imposta generale sulle vendite tra gli stati?

- Quali acquisti sono soggetti all’imposta generale sulle vendite?

- Come si applicano le imposte sulle vendite agli acquisti online?

- Quali tasse gli stati impongono su tabacco, alcol e carburanti?

- Tasse sul tabacco

- Tasse sugli alcolici

- Tasse sui carburanti

- Tassa speciale locale sulle vendite

- Aggiornato a maggio 2020

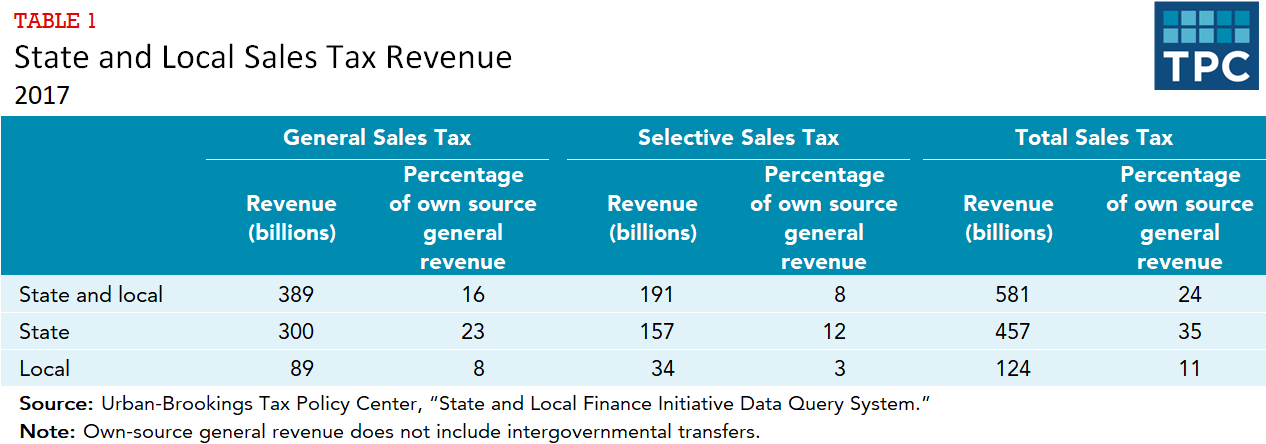

QUANTO RICAVI FANNO I GOVERNI STATALI E LOCALI DALLE TASSE SULLE VENDITE?

Gli stati fanno affidamento sulle tasse sulle vendite più di quanto facciano i governi locali. Gli Stati hanno raccolto 457 miliardi di dollari dalle tasse sulle vendite nel 2017, o il 35% delle loro entrate generali di fonte propria (tabella 1). Le entrate “proprie” escludono i trasferimenti intergovernativi. Quasi due terzi (300 miliardi di dollari) di quel totale provenivano da imposte generali sulle vendite, mentre l’altro terzo (157 miliardi di dollari) proveniva da imposte selettive sulle vendite (o accise) su acquisti specifici come il carburante per motori, il tabacco e l’alcol. I governi locali hanno raccolto 124 miliardi di dollari dalle tasse sulle vendite nel 2017, o l’11% delle loro entrate generali di fonte propria. Di questo totale, 89 miliardi di dollari provenivano da imposte generali sulle vendite e 34 miliardi di dollari da imposte selettive sulle vendite. (Il censimento include le entrate del Distretto di Columbia nel totale locale.)

Il Nevada ha fatto affidamento sulle entrate delle imposte sulle vendite più di qualsiasi altro stato nel 2017, con le vendite generali e le imposte selettive sulle vendite che rappresentano il 47% delle entrate generali di fonte propria combinate statali e locali. Le imposte generali e selettive sulle vendite hanno anche rappresentato il 30% o più delle entrate combinate statali e locali in Arizona, Arkansas, Florida, Hawaii, Louisiana, New Mexico, South Dakota, Tennessee, Texas e Washington. Tra gli stati con un’imposta generale sulle vendite, il Massachusetts e il Wyoming facevano meno affidamento sulle entrate fiscali generali e selettive sulle vendite come percentuale delle entrate proprie statali e locali combinate (15% in entrambi gli stati).

Tutti gli stati e il distretto di Columbia hanno raccolto entrate da imposte selettive sulle vendite nel 2017. Il gettito medio di queste tasse è stato l’8% delle entrate generali statali e locali di fonte propria, ma 15 stati hanno raccolto il 10% o più dalle tasse sulle vendite selettive. Il 17% del Nevada dalle imposte selettive sulle vendite è stata la quota di entrate più alta di qualsiasi stato, mentre il 4% del Wyoming è stato il più basso.

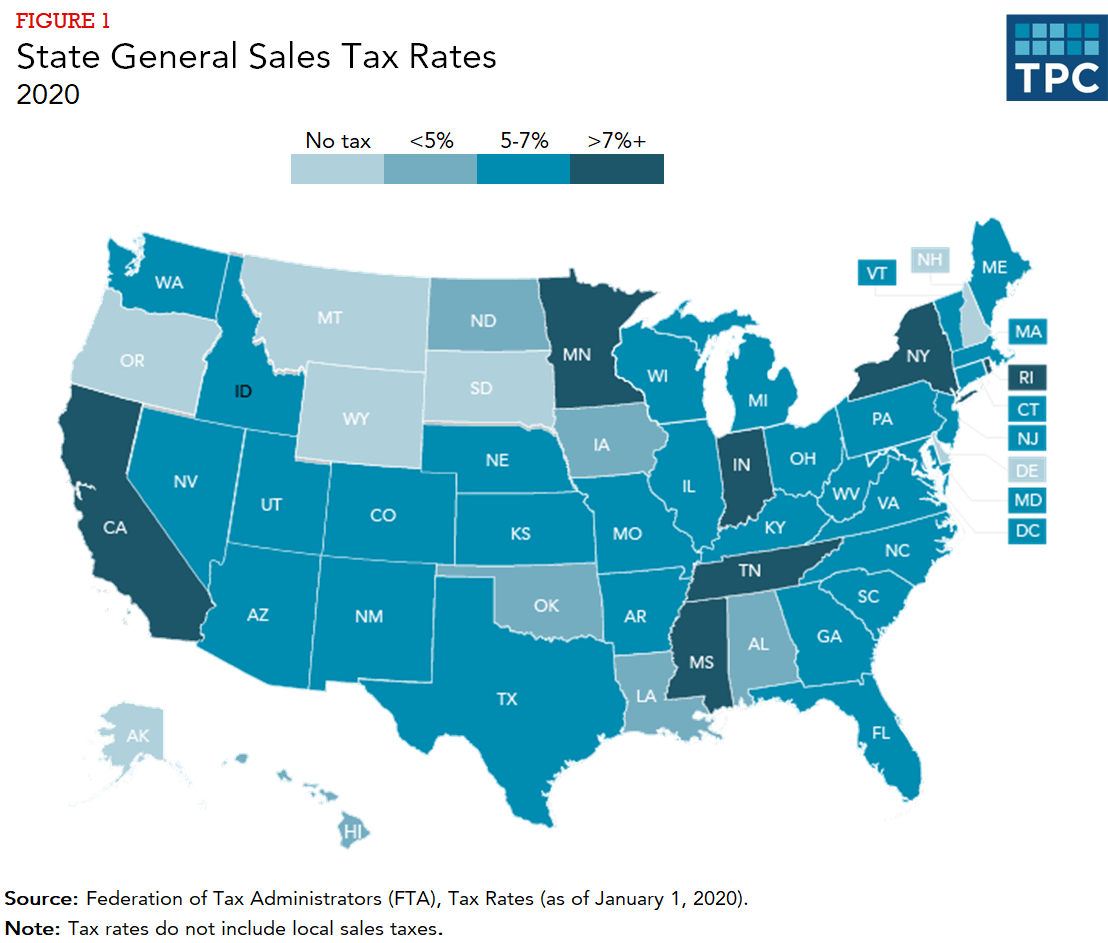

Come variano le aliquote dell’imposta generale sulle vendite tra gli stati?

Il Colorado ha l’aliquota generale più bassa (2,9%). Nessun altro stato con un’imposta generale sulle vendite ha un’aliquota inferiore al 4,0%, ma l’aliquota generale statale sulle vendite è inferiore al 5,0% in altri 10 stati (figura 1). Oltre alla California, che ha la più alta aliquota d’imposta generale sulle vendite (7,25%), quattro stati (Indiana, Mississippi, Rhode Island e Tennessee) hanno aliquote pari o superiori al 7,0%. Alaska, Delaware, Montana, New Hampshire e Oregon non hanno un’imposta statale generale sulle vendite.

Trentasette stati (incluso l’Alaska, che non ha un’imposta statale) permettono ai governi locali di imporre le proprie imposte generali sulle vendite. Le aliquote massime dell’imposta sulle vendite applicate dai governi locali variano dallo 0,5% nelle Hawaii all’8% in Colorado.

Quali acquisti sono soggetti all’imposta generale sulle vendite?

Le imposte generali sulle vendite si applicano in genere alla maggior parte dei beni materiali. Un’eccezione degna di nota è il cibo acquistato per l’uso a casa: solo 13 stati tassano tali acquisti, e sei di questi stati tassano il cibo con un’aliquota inferiore a quella dell’imposta generale sulle vendite. Cinque dei 13 stati che tassano il cibo per il consumo domestico forniscono crediti d’imposta sul reddito ai residenti a basso reddito per aiutare a compensare la tassa. Al contrario, il cibo acquistato per il consumo immediato nei ristoranti è tassato nella maggior parte degli stati, e a volte ad un tasso più alto dell’aliquota generale dell’imposta sulle vendite.

Molti stati esentano anche i farmaci con e senza ricetta, i libri di testo e l’abbigliamento dalle imposte generali sulle vendite. Alcuni stati hanno vacanze fiscali sulle vendite, periodi in cui acquisti specifici – per esempio, vestiti e materiale scolastico proprio prima dell’inizio di un nuovo anno scolastico – sono venduti senza tasse.

La tassazione dei servizi (per esempio, lavaggio a secco, lavori di falegnameria, barbieri) è più complicata. Tutti gli stati tassano alcuni servizi, ma le esenzioni sono comuni. Pochissimi stati tassano i servizi professionali, come medici e avvocati. Le Hawaii e il New Mexico fanno eccezione a questa regola, tassando quasi tutti i servizi.

Come si applicano le imposte sulle vendite agli acquisti online?

L’evoluzione del trattamento delle vendite online e di altre vendite a distanza (ad esempio, le vendite da catalogo) è complessa. Nel 1992, la Corte Suprema ha stabilito (Quill Corp. v. North Dakota) che secondo la clausola del commercio della Costituzione degli Stati Uniti, un rivenditore senza presenza fisica nello stato di residenza dell’acquirente online (tecnicamente chiamato un requisito di “nexus”) non è tenuto a raccogliere un’imposta statale o locale sulle vendite dal consumatore.

Tuttavia, la Corte Suprema ha rivisitato questa questione nel 2018 in South Dakota v. Wayfair, Inc. e ha rovesciato Quill, dando agli stati ampia autorità per raccogliere l’imposta. La Corte Suprema ha sostenuto una legge del Sud Dakota che richiede a qualsiasi entità con vendite di 100.000 dollari o più o con almeno 200 transazioni nel Sud Dakota di raccogliere e rimettere l’imposta statale sulle vendite. Altri stati hanno rapidamente emanato leggi simili. A marzo 2020, la Florida e il Missouri erano gli unici stati con un’imposta generale sulle vendite ma non una legge che richiedesse ai venditori a distanza di raccogliere l’imposta.

Molti stati stanno ora lavorando su una legislazione che richiederebbe ai “facilitatori di mercato”, organizzazioni come Amazon ed eBay che permettono a rivenditori terzi di vendere anche articoli sulla loro piattaforma, di raccogliere anche le imposte statali sulle vendite di quei terzi. Al gennaio 2020, 38 stati e il distretto di Columbia avevano disposizioni per la riscossione dei facilitatori di mercato.

Tassare le vendite online non è completamente nuovo, però. Molti grandi rivenditori avevano già iniziato a raccogliere volontariamente la tassa anche prima di Quill. In particolare, Amazon ha raccolto le tasse in ogni stato con un’imposta generale sulle vendite dall’aprile 2017.

Inoltre, gli stati riscuotono tasse d’uso in aggiunta alle tasse sulle vendite. I consumatori sono soggetti a tasse d’uso sui beni acquistati al di fuori del loro stato per l’uso nel loro stato d’origine se non hanno pagato una tassa sulle vendite e questo include gli acquisti online. L’aliquota dell’imposta sull’uso è la stessa dell’imposta sulle vendite, ma pochi consumatori sanno che esiste e la pagano effettivamente. Molti stati che hanno sia un’imposta sulle vendite che un’imposta sul reddito individuale (come la California, il Kentucky, la Virginia e lo Utah) danno ai contribuenti la possibilità di dichiarare la responsabilità e pagare le tasse sull’uso nelle loro dichiarazioni dei redditi.

Quali tasse gli stati impongono su tabacco, alcol e carburanti?

Tutti gli stati impongono tasse “selettive” sulle vendite – con aliquote diverse dall’imposta generale sulle vendite – su alcuni beni e servizi. Tre dei più noti sono le tasse sul tabacco, l’alcol e i carburanti. Questi prodotti sono anche soggetti a un’imposta federale. Per il tabacco e l’alcol, le tasse sono talvolta chiamate tasse sul peccato perché uno degli scopi della tassa è quello di scoraggiare il consumo. Anche la marijuana e le bibite sono sempre più tassate dagli stati e dalle località.

Tasse sul tabacco

Le tasse sulle sigarette sono in genere riscosse per pacchetto. Nel 2020, il Missouri aveva il tasso più basso (17 centesimi per pacchetto) e il Distretto di Columbia aveva il più alto (4,50 dollari). In sei stati (Alabama, Illinois, Missouri, New York, Tennessee e Virginia), alcuni governi locali impongono una tassa supplementare sulle sigarette. Le tasse locali sulle sigarette vanno da 1 centesimo per pacchetto in Alabama e Tennessee a 4,18 dollari per pacchetto a Chicago (una tassa della contea di Cook di 3,00 dollari, più una tassa comunale di 1,18 dollari).

Tutti gli stati impongono tasse anche su altri prodotti del tabacco, compresi sigari e tabacco sfuso. I governi statali e locali inoltre sempre più 21 stati e il Distretto di Columbia nel 2020 tassano le sigarette elettroniche e i prodotti di vaping.

I governi statali e locali hanno raccolto 19 miliardi di dollari di entrate dalle tasse sul tabacco nel 2017, quasi tutte dalle tasse sulle sigarette.

Tasse sugli alcolici

Le tasse sugli alcolici sono generalmente pagate all’ingrosso, quindi il costo è incorporato nel prezzo al dettaglio. Le accise sono applicate per gallone (non come percentuale del prezzo), e la birra, il vino e gli alcolici distillati hanno aliquote diverse. Oltre all’accisa, molti stati prelevano anche un’imposta generale sulle vendite sul prezzo di acquisto finale dell’alcool, e alcuni stati e città hanno speciali aliquote d’imposta sulle vendite per l’alcool.

Alcuni stati, come il New Hampshire e la Pennsylvania, raccolgono la maggior parte delle loro entrate dai negozi di liquori gestiti dal governo invece delle tradizionali tasse sull’alcool, generando entrate attraverso varie tasse, ricarichi sui prezzi e profitti netti. In totale, 22 stati hanno raccolto entrate dai negozi di alcolici di proprietà del governo.

I governi statali e locali hanno raccolto 17 miliardi di dollari di entrate dall’alcol nel 2017 – 7 miliardi di dollari dalle tasse sull’alcol e 10 miliardi di dollari dai negozi di alcolici di proprietà del governo.

Tasse sui carburanti

Le tasse sui carburanti sono tipicamente tasse per gallone. Cioè, i consumatori pagano le tasse in base a quanta benzina acquistano, non come percentuale del prezzo finale al dettaglio della benzina. Tuttavia, 20 stati e il distretto di Columbia legano almeno una parte della loro aliquota d’imposta sulla benzina al prezzo al dettaglio. L’aliquota più bassa è in Alaska (8,95 centesimi per gallone) e la più alta è in Pennsylvania (57,6 centesimi per gallone).

Gli stati destinano gran parte delle loro entrate fiscali sui carburanti per le spese di trasporto, il che ha significato lacune di finanziamento per i trasporti con la recente stagnazione della benzina. Gli stati stanno considerando opzioni come legare le aliquote dell’imposta sul gas all’inflazione o alla popolazione, tassare in base al prezzo, e tassare i chilometri percorsi invece della benzina (dato che più automobilisti usano auto ibride o elettriche). I governi statali e locali hanno raccolto un totale di 47 miliardi di dollari di entrate dalle tasse sui carburanti nel 2017.

Tassa speciale locale sulle vendite

Alcune città (ad esempio, Boston, San Francisco e Washington, DC) hanno anche aliquote fiscali speciali per beni e servizi specifici (ad esempio, pasti al ristorante, sistemazioni in hotel, auto a noleggio e parcheggio) che sono più alte delle loro aliquote generali di vendita. Queste aliquote più alte sono spesso progettate per raccogliere una quota significativa delle loro entrate dai visitatori, che usano e beneficiano dei servizi della città e presumibilmente hanno meno influenza politica degli elettori locali.