- CÂTE VENITURI OBȚIN GUVERNĂRILE DE STAT ȘI LOCALE DIN IMPOZITELE PE VÂNZĂRI?

- CUM DIFERĂ RATELE IMPOZITULUI GENERAL PE VÂNZĂRI ÎNTRE STATE?

- Ce achiziții sunt supuse impozitului general pe vânzări?

- Cum se aplică impozitele pe vânzări în cazul achizițiilor online?

- Ce impozite percep statele pe tutun, alcool și carburanți?

- Taxele pe tutun

- Impozite pe alcool

- Taxele pe combustibilii auto

- Taxa locală specială pe vânzări

- Actualizat în mai 2020

CÂTE VENITURI OBȚIN GUVERNĂRILE DE STAT ȘI LOCALE DIN IMPOZITELE PE VÂNZĂRI?

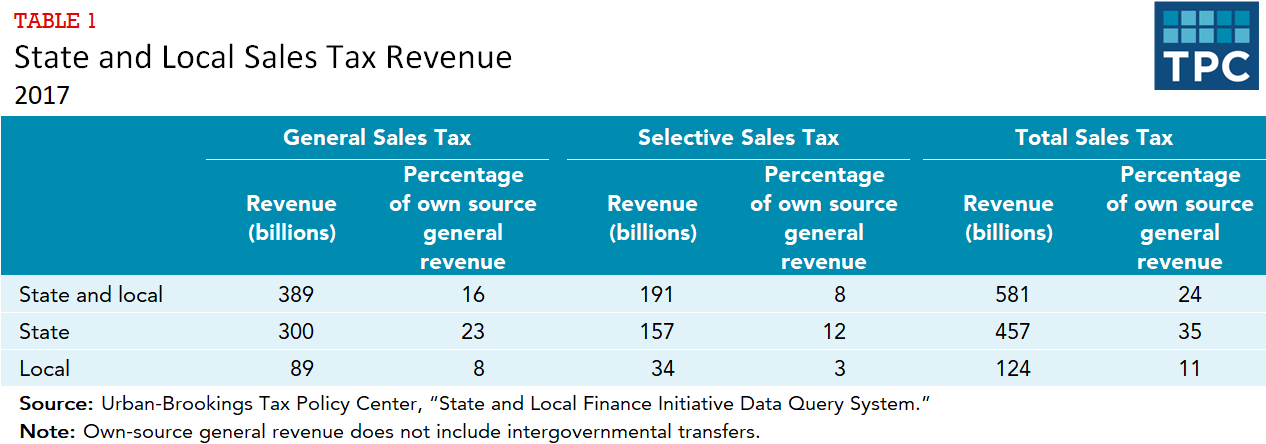

Statele se bazează pe impozitele pe vânzări mai mult decât guvernele locale. Statele au colectat 457 de miliarde de dolari din impozitele pe vânzări în 2017, adică 35 % din veniturile lor generale din surse proprii (tabelul 1). Veniturile „din surse proprii” exclud transferurile interguvernamentale. Aproape două treimi (300 de miliarde de dolari) din acest total au provenit din impozitele generale pe vânzări, în timp ce cealaltă treime (157 de miliarde de dolari) a provenit din impozite selective pe vânzări (sau accize) pentru achiziții specifice, cum ar fi combustibilul pentru autovehicule, tutunul și alcoolul. Administrațiile locale au colectat 124 de miliarde de dolari din impozitele pe vânzări în 2017, adică 11 % din veniturile lor generale din surse proprii. Din acest total, 89 de miliarde de dolari au provenit din impozite generale pe vânzări și 34 de miliarde de dolari au provenit din impozite selective pe vânzări. (Recensământul include veniturile Districtului Columbia în totalul local.)

Nevada s-a bazat pe veniturile din impozitele pe vânzări mai mult decât orice alt stat în 2017, impozitele generale pe vânzări și impozitele selective pe vânzări reprezentând 47% din veniturile generale din surse proprii combinate ale statului și locale. De asemenea, impozitele generale pe vânzări și impozitele selective pe vânzări au reprezentat 30 % sau mai mult din veniturile combinate de stat și locale în Arizona, Arkansas, Florida, Hawaii, Louisiana, New Mexico, Dakota de Sud, Tennessee, Texas și Washington. Dintre statele cu un impozit general pe vânzări, Massachusetts și Wyoming s-au bazat cel mai puțin pe veniturile din impozitul general pe vânzări și din impozitul selectiv pe vânzări ca procent din veniturile proprii combinate de stat și locale (15 % în ambele state).

Toate statele și Districtul Columbia au colectat venituri din impozitele selective pe vânzări în 2017. Venitul mediu din aceste taxe a fost de 8 % din veniturile generale din surse proprii ale statului și locale, dar 15 state au colectat 10 % sau mai mult din taxele selective pe vânzări. Cele 17 procente obținute de Nevada din impozitele selective pe vânzări au reprezentat cea mai mare cotă de venituri dintre toate statele, în timp ce Wyoming, cu 4 procente, a fost cea mai mică.

CUM DIFERĂ RATELE IMPOZITULUI GENERAL PE VÂNZĂRI ÎNTRE STATE?

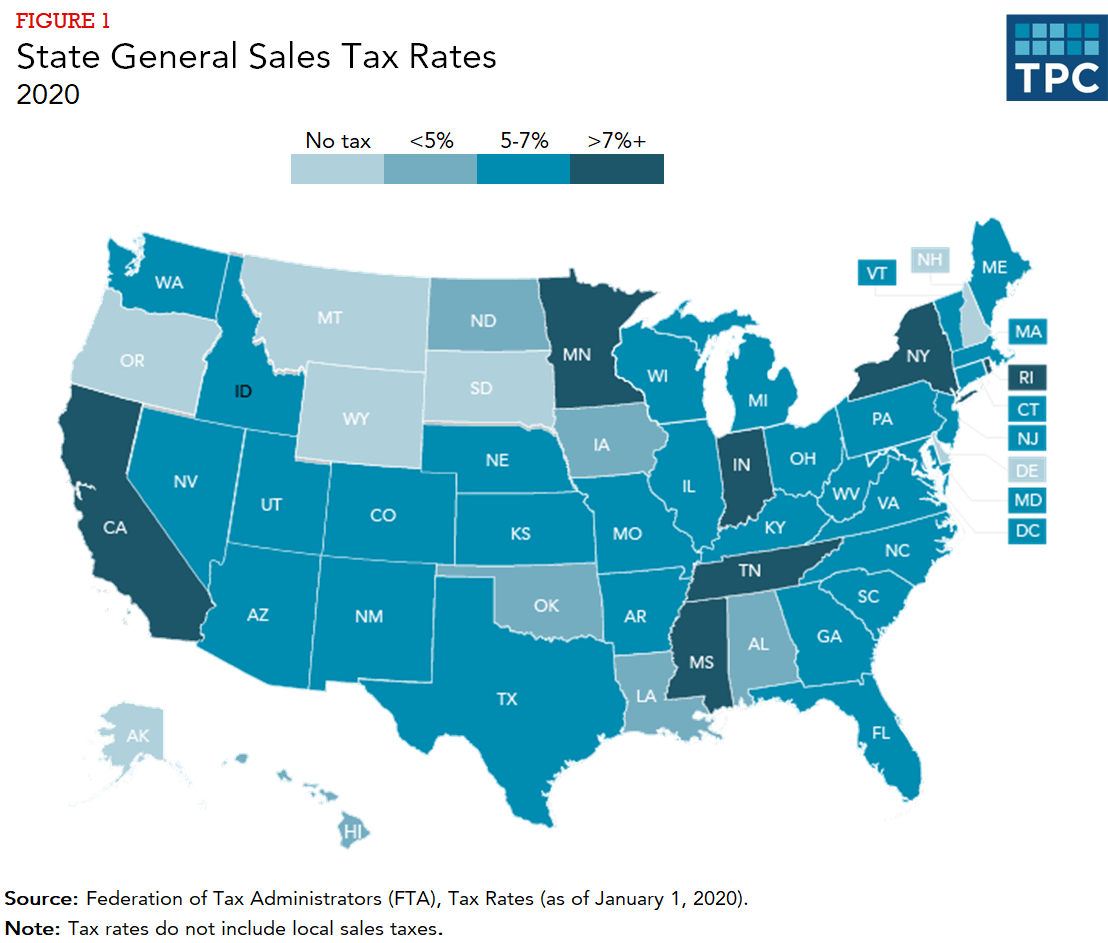

Colorado are cea mai mică rată a impozitului general pe vânzări (2,9%). Niciun alt stat cu impozit general pe vânzări nu are o rată mai mică de 4,0 la sută, dar rata impozitului general de stat pe vânzări este sub 5,0 la sută în alte 10 state (figura 1). Pe lângă California, care are cea mai mare rată a taxei generale de stat pe vânzări (7,25 %), patru state (Indiana, Mississippi, Rhode Island și Tennessee) au rate de 7,0 % sau mai mari. Alaska, Delaware, Montana, New Hampshire și Oregon nu au un impozit general de stat pe vânzări.

Trezece state (inclusiv Alaska, care nu are un impozit la nivel de stat) permit administrațiilor locale să își impună propriile impozite generale pe vânzări. Ratele maxime ale impozitului pe vânzări percepute de guvernele locale variază de la 0,5 la sută în Hawaii la 8 la sută în Colorado.

Ce achiziții sunt supuse impozitului general pe vânzări?

Impozitele generale pe vânzări se aplică, de obicei, majorității bunurilor tangibile. O excepție notabilă este reprezentată de alimentele achiziționate pentru a fi utilizate la domiciliu: doar 13 state impozitează astfel de achiziții, iar șase dintre aceste state impozitează alimentele cu o rată mai mică decât cea a taxei generale pe vânzări. Cinci dintre cele 13 state care impozitează alimentele pentru consumul la domiciliu oferă credite de impozit pe venit rezidenților cu venituri mici pentru a contribui la compensarea taxei. În schimb, alimentele cumpărate pentru consum imediat la restaurante sunt impozitate în majoritatea statelor și, uneori, la o rată mai mare decât rata generală a impozitului pe vânzări.

Multe state exceptează, de asemenea, de la impozitul general pe vânzări medicamentele cu și fără prescripție medicală, manualele școlare și îmbrăcămintea. Unele state au sărbători de impozitare a vânzărilor, perioade în care anumite achiziții specifice – de exemplu, haine și rechizite școlare chiar înainte de începerea unui nou an școlar – sunt vândute fără taxe.

Impozitarea serviciilor (de exemplu, curățătorie chimică, lucrări de tâmplărie, frizerii) este mai complicată. Toate statele impozitează unele servicii, dar scutirile sunt frecvente. Foarte puține state impozitează serviciile profesionale, cum ar fi medicii și avocații. Hawaii și New Mexico fac excepție de la această regulă, impozitând aproape toate serviciile.

Cum se aplică impozitele pe vânzări în cazul achizițiilor online?

Tratarea în evoluție a vânzărilor online și a altor vânzări la distanță (de exemplu, vânzările prin catalog) este complexă. În 1992, Curtea Supremă a hotărât (Quill Corp. v. North Dakota) că, în temeiul clauzei privind comerțul din Constituția SUA, un comerciant cu amănuntul care nu are o prezență fizică în statul de reședință al cumpărătorului online (ceea ce, din punct de vedere tehnic, se numește cerința de „nexus”) nu este obligat să colecteze un impozit de stat sau local pe vânzări de la consumator.

Cu toate acestea, Curtea Supremă a revenit asupra acestei probleme în 2018, în cazul Dakota de Sud v. Wayfair, Inc., a răsturnat Quill și a acordat statelor o autoritate largă de colectare a impozitului. Curtea Supremă a confirmat o lege din Dakota de Sud care impune oricărei entități cu vânzări de 100.000 de dolari sau mai mult sau cu cel puțin 200 de tranzacții în Dakota de Sud să colecteze și să remită taxa pe vânzări a statului. Alte state au adoptat rapid legi similare. Până în martie 2020, Florida și Missouri erau singurele state care aveau o taxă generală pe vânzări, dar nu și o lege care să impună vânzătorilor la distanță să colecteze impozitul.

Multe state lucrează în prezent la o legislație care să impună „facilitatorilor de piață”, organizații precum Amazon și eBay care permit comercianților cu amănuntul terți să vândă, de asemenea, articole pe platforma lor, să colecteze impozitele de stat pe vânzări și pentru aceste vânzări de la terți. Începând cu ianuarie 2020, 38 de state și Districtul Columbia aveau dispoziții privind colectarea de către facilitatorii de piață.

Taxarea vânzărilor online nu este însă complet nouă. Mulți comercianți cu amănuntul mari începuseră deja să colecteze voluntar această taxă chiar înainte de Quill. În special, Amazon a colectat taxe în fiecare stat cu o taxă generală pe vânzări din aprilie 2017.

În plus, statele percep taxe de utilizare pe lângă taxele pe vânzări. Consumatorii sunt supuși taxelor de utilizare pentru bunurile achiziționate în afara statului lor pentru a fi utilizate în statul lor de origine, dacă nu au plătit o taxă pe vânzări, iar acest lucru include achizițiile online. Rata taxei de utilizare este aceeași cu cea a taxei pe vânzări, dar puțini consumatori știu că aceasta există și o plătesc efectiv. Multe state care au atât un impozit pe vânzări, cât și un impozit pe venitul individual (cum ar fi California, Kentucky, Virginia și Utah) oferă contribuabililor posibilitatea de a declara obligația și de a plăti impozitul pe utilizare în declarația de venit.

Ce impozite percep statele pe tutun, alcool și carburanți?

Toate statele percep impozite „selective” pe vânzări – cu cote diferite față de impozitul general pe vânzări – pentru anumite bunuri și servicii. Trei dintre cele mai cunoscute sunt taxele pe tutun, alcool și carburanți pentru autovehicule. Aceste produse sunt, de asemenea, supuse unei taxe federale. În cazul tutunului și al alcoolului, taxele sunt numite uneori taxe pe păcat, deoarece unul dintre scopurile taxei este de a descuraja consumul. Marijuana și băuturile carbogazoase sunt, de asemenea, impozitate din ce în ce mai mult de către state și localități.

Taxele pe tutun

Taxele pe țigări sunt de obicei percepute per pachet. În 2020, Missouri a avut cea mai mică rată (17 cenți pe pachet), iar Districtul Columbia a avut cea mai mare (4,50 dolari). În șase state (Alabama, Illinois, Missouri, New York, Tennessee și Virginia), unele administrații locale percep o taxă suplimentară pe țigări. Ratele taxelor locale pe țigări variază de la 1 cent pe pachet în Alabama și Tennessee la 4,18 dolari pe pachet în Chicago (o taxă de 3,00 dolari pentru comitatul Cook, plus o taxă de 1,18 dolari pentru oraș).

Toate statele percep, de asemenea, taxe pe alte produse din tutun, inclusiv trabucuri și tutun vrac. De asemenea, guvernele statale și locale din ce în ce mai mult – 21 de state și Districtul Columbia în 2020 – impozitează țigările electronice și produsele de vaping.

Guvernele statale și locale au colectat venituri de 19 miliarde de dolari din impozitele pe tutun în 2017, aproape toate din impozitele pe țigări.

Impozite pe alcool

Impozitele pe alcool sunt, în general, plătite la nivelul comerțului cu ridicata, astfel încât costul este încorporat în prețul cu amănuntul. Accizele sunt percepute pe galon (nu ca procent din preț), iar berea, vinul și băuturile spirtoase distilate au rate de impozitare diferite. În plus față de accize, multe state percep, de asemenea, o taxă generală de vânzare pe prețul final de achiziție a alcoolului, iar unele state și orașe au rate speciale de impozitare a vânzărilor pentru alcool.

Câteva state, cum ar fi New Hampshire și Pennsylvania, au colectat majoritatea veniturilor de la magazinele de băuturi alcoolice administrate de guvern în loc de taxele tradiționale pe alcool, generând venituri prin diverse taxe, majorări de preț și profituri nete. În total, 22 de state au colectat venituri din magazinele de băuturi alcoolice deținute de guvern.

Guvernele statale și locale au colectat venituri de 17 miliarde de dolari din alcool în 2017 – 7 miliarde de dolari din taxele pe alcool și 10 miliarde de dolari din magazinele de băuturi alcoolice deținute de guvern.

Taxele pe combustibilii auto

Taxele pe combustibilii auto sunt, de obicei, taxe pe galon. Adică, consumatorii plătesc taxe în funcție de cantitatea de benzină pe care o cumpără, nu ca procent din prețul final de vânzare cu amănuntul al benzinei. Cu toate acestea, 20 de state și Districtul Columbia leagă cel puțin o parte din rata de impozitare a benzinei de prețul cu amănuntul. Cea mai mică rată de impozitare a benzinei este în Alaska (8,95 cenți pe galon), iar cea mai mare este în Pennsylvania (57,6 cenți pe galon).

Statele alocă o mare parte din veniturile provenite din impozitul pe carburanți pentru cheltuieli de transport, ceea ce a însemnat goluri de finanțare pentru transporturi, deoarece benzina a stagnat recent. Statele iau în considerare opțiuni precum legarea ratelor de impozitare a benzinei de inflație sau de populație, impozitarea în funcție de preț și impozitarea kilometrilor parcurși în loc de benzină (pe măsură ce tot mai mulți șoferi folosesc mașini hibride sau electrice). Guvernele de stat și locale au colectat venituri combinate de 47 de miliarde de dolari din impozitele pe carburanți în 2017.

Taxa locală specială pe vânzări

Câteva orașe (de exemplu, Boston, San Francisco și Washington, DC) au, de asemenea, cote speciale de impozitare pentru anumite bunuri și servicii (de exemplu, mesele la restaurant, cazarea la hotel, închirierea de mașini și parcarea) care sunt mai mari decât cotele generale ale taxei pe vânzări. Aceste cote de impozitare mai mari sunt adesea concepute pentru a colecta o parte semnificativă din veniturile lor de la vizitatori, care utilizează și beneficiază de serviciile orașului și care, probabil, au mai puțină influență politică decât alegătorii locali.