How Much Does a $100,000 Annuity Pay Per Month?

Meg tudja becsülni a havi kifizetések egy járadék, ha tudja az ár a járadék, a fix kamatláb, a gyakoriság a kifizetések – havi, negyedéves vagy éves – és az évek száma a járadék nyújt jövedelmet.

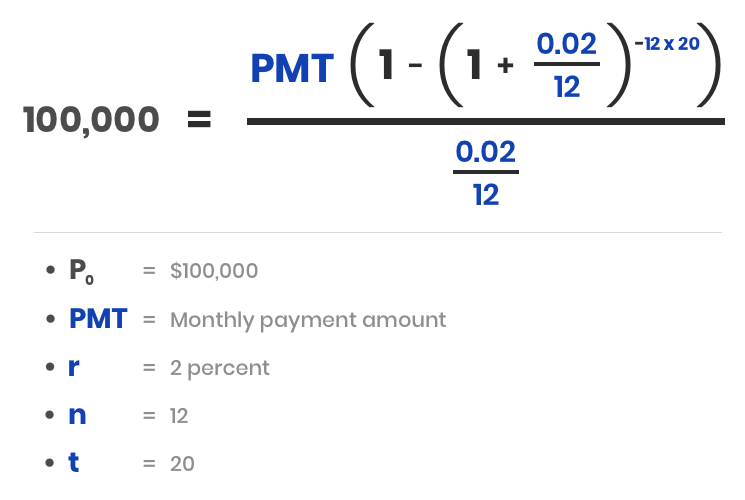

Egy 20 éves fix járadék például 100 000 dollár tőkeösszeggel és 2 százalékos éves növekedési rátával nagyjából 505 dollár havi jövedelmet eredményezne.

A példában azért hangsúlyozzuk a “nagyjából” szót, mert ez a becslés nem veszi figyelembe a járadékos nemét vagy az olyan árazási lehetőségeket, mint a sapkák, a spreadek és a részvételi arányok.

Ezek mind egyediek az egyes járadékvásárlók szerződésében, és a biztosító társaság ezeket figyelembe veszi az egyenletben, amikor meghatározza az Ön díját. Továbbá ez a számítás csak akkor pontos, ha az életjáradéki kamatláb rögzített. Nem fog működni a változó járadékok vagy más típusú piaci vagy inflációval korrigált járadékok esetében.

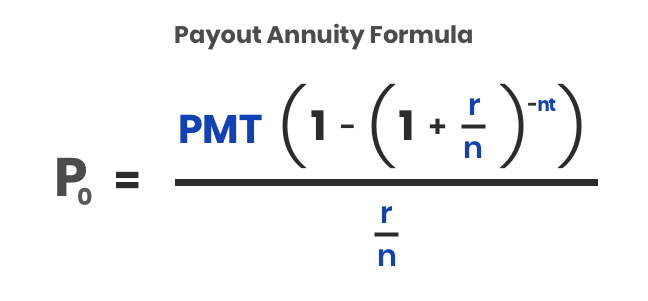

Hogyan számolja ki a járadékfizetéseket?

A járadékfizetések kiszámítása trükkös lehet, mivel a biztosítótársaságok hatáskörrel rendelkeznek a díjak és a szerződési feltételek meghatározására.

Hogy a legjobb eredményt kapja a járadékkalkulátorból, segít ismerni a megvásárolni kívánt járadéktípus átlagos járadékrátáit.

- PO = tőkeösszeg

- PMT = havi kifizetés összege

- r = éves kamatláb

- n = a kifizetések száma évente

- t = a kifizetések éveinek száma

A példánk adatait felhasználva a képlet segítségével kiszámíthatjuk a havi kifizetéseket.

Így 2 százalékos növekedési rátával számolva egy 100 000 dolláros járadék 20 éven keresztül havi 505,88 dollárt fizet.

Ne feledje: ez a példa nem tartalmazza az egyéni járadékszerződések összes lehetséges változóját, de ennek az alapképletnek a biztos ismerete magabiztosabbá teszi a pénzügyi tervezővel vagy biztosítási ügynökkel való beszélgetést.

Példa egy 500 000 dolláros MYGA-ra 2,85 százalékos kamatlábbal

Egy 500 000 dolláros többéves garantált életjáradék esetében 2.85 százalékos kamatláb mellett a havi kifizetések 10 éves időtartamra körülbelül 4795 dollár lennének.

Mivel a MYGA-k fix kamatlábakkal rendelkeznek meghatározott számú évre, ebben a példában ugyanazt a képletet használtuk, de más számokat adtunk meg a tőkére (500 000), a kamatlábra (2.85) és az évek számát (10).

Még egyszer, nem vettük figyelembe a szerződés sajátosságait, például a nemet vagy a további kiegészítőket, mert nem tudjuk pontosan, hogy a biztosító társaság hogyan fogja ezeket mérlegelni. Azt azonban tudjuk, hogy a nők általában alacsonyabb kifizetéseket kapnak, mint a férfiak, mivel a nők élettartama hosszabb, és hogy a kiegészítő kiegészítők növelik a járadék árát.