- Combien de recettes les gouvernements des États et des collectivités locales tirent-ils des taxes de vente ?

- COMMENT LES TAUX DE TAXE GÉNÉRALE SUR LES VENTES DIFFÉRENT D’UN ÉTAT À L’AUTRE ?

- Quels achats sont soumis à la taxe générale sur les ventes?

- Comment les taxes de vente s’appliquent-elles aux achats en ligne ?

- Quelles taxes les États prélèvent-ils sur le tabac, l’alcool et les carburants ?

- Taxes sur le tabac

- Taxes sur l’alcool

- Taxes sur les carburants

- Taxe de vente spéciale locale

- Mise à jour mai 2020

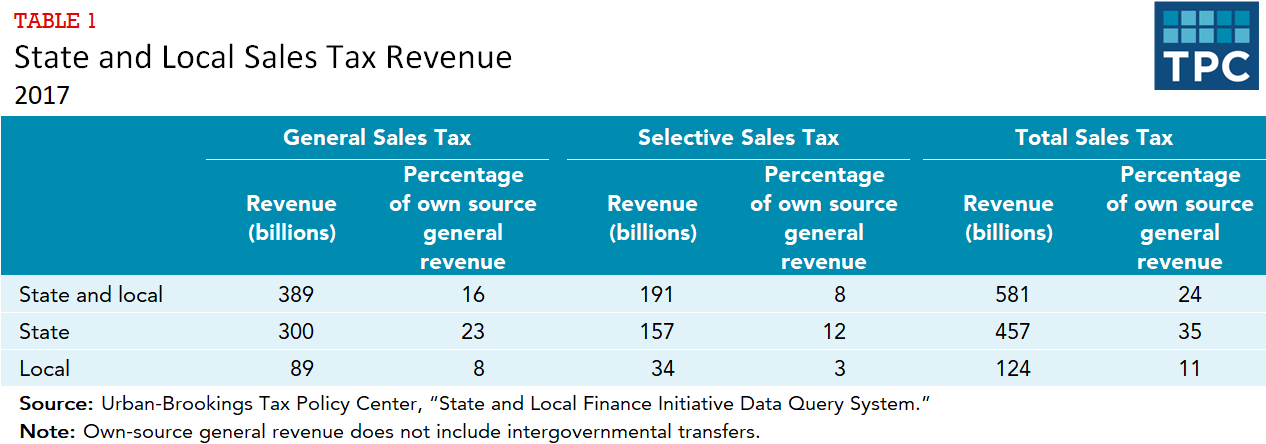

Combien de recettes les gouvernements des États et des collectivités locales tirent-ils des taxes de vente ?

Les États comptent davantage sur les taxes de vente que les collectivités locales. Les États ont perçu 457 milliards de dollars de taxes de vente en 2017, soit 35 % de leurs recettes générales propres (tableau 1). Les recettes « propres » excluent les transferts intergouvernementaux. Près des deux tiers (300 milliards de dollars) de ce total provenaient de taxes de vente générales, tandis que l’autre tiers (157 milliards de dollars) provenait de taxes de vente sélectives (ou taxes d’accise) sur des achats spécifiques tels que le carburant, le tabac et l’alcool. Les collectivités locales ont perçu 124 milliards de dollars de taxes de vente en 2017, soit 11 % de leurs recettes générales propres. Sur ce total, 89 milliards de dollars provenaient des taxes de vente générales et 34 milliards de dollars des taxes de vente sélectives. (Le recensement inclut les recettes du district de Columbia dans le total local.)

Le Nevada s’est appuyé sur les recettes des taxes de vente plus que tout autre État en 2017, les taxes de vente générales et sélectives représentant 47 pour cent des recettes générales propres combinées de l’État et des collectivités locales. Les taxes générales sur les ventes et les taxes sélectives sur les ventes représentaient également 30 pour cent ou plus des recettes combinées des États et des collectivités locales en Arizona, en Arkansas, en Floride, à Hawaï, en Louisiane, au Nouveau-Mexique, au Dakota du Sud, au Tennessee, au Texas et à Washington. Parmi les États ayant une taxe de vente générale, le Massachusetts et le Wyoming ont le moins compté sur les recettes de la taxe de vente générale et de la taxe de vente sélective en tant que pourcentage des recettes propres combinées de l’État et des collectivités locales (15 % dans les deux États).

Chaque État et le district de Columbia ont perçu des recettes provenant de taxes de vente sélectives en 2017. Le revenu moyen de ces taxes était de 8 pour cent des recettes générales propres de l’État et des collectivités locales, mais 15 États ont perçu 10 pour cent ou plus de taxes de vente sélectives. Les 17 pour cent du Nevada provenant des taxes de vente sélectives étaient la part de revenu la plus élevée de tous les États, tandis que les 4 pour cent du Wyoming étaient les plus bas.

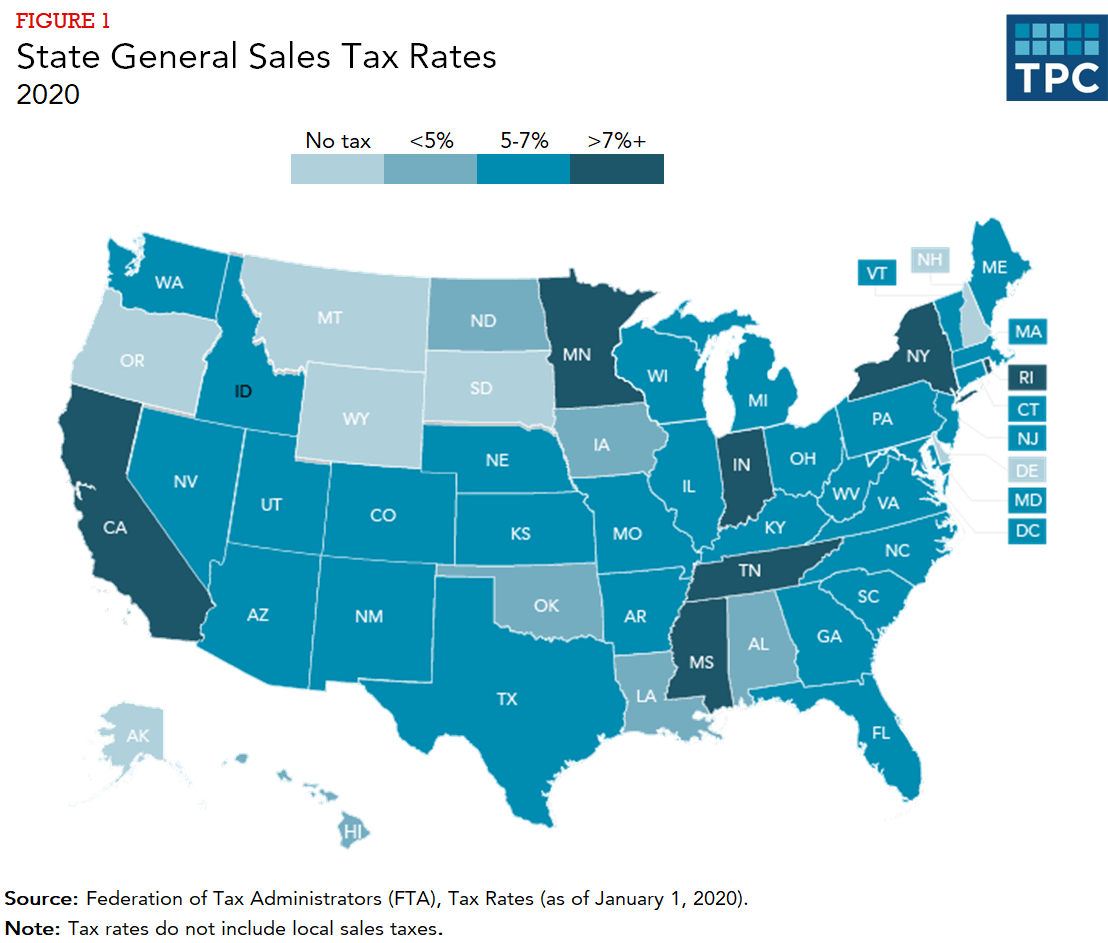

COMMENT LES TAUX DE TAXE GÉNÉRALE SUR LES VENTES DIFFÉRENT D’UN ÉTAT À L’AUTRE ?

Le Colorado a le taux de taxe générale sur les ventes le plus bas (2,9 pour cent). Aucun autre État ayant une taxe de vente générale n’a un taux inférieur à 4,0 pour cent, mais le taux de la taxe de vente générale d’État est inférieur à 5,0 pour cent dans 10 autres États (figure 1). Outre la Californie, qui a le taux de taxe de vente générale le plus élevé (7,25 %), quatre États (Indiana, Mississippi, Rhode Island et Tennessee) ont des taux égaux ou supérieurs à 7 %. L’Alaska, le Delaware, le Montana, le New Hampshire et l’Oregon n’ont pas de taxe générale sur les ventes au niveau de l’État.

Trente-sept États (y compris l’Alaska, qui n’a pas de taxe au niveau de l’État) permettent aux gouvernements locaux d’imposer leurs propres taxes générales sur les ventes. Les taux maximaux de taxe sur les ventes prélevés par les gouvernements locaux vont de 0,5 % à Hawaï à 8 % au Colorado.

Quels achats sont soumis à la taxe générale sur les ventes?

Les taxes générales sur les ventes s’appliquent généralement à la plupart des biens tangibles. Une exception notable est la nourriture achetée pour être utilisée à la maison : seuls 13 États taxent ces achats, et six de ces États taxent la nourriture à un taux inférieur à leur taux de taxe générale sur les ventes. Cinq des 13 États qui taxent les aliments destinés à la consommation domestique accordent des crédits d’impôt sur le revenu aux résidents à faible revenu pour les aider à compenser la taxe. En revanche, les aliments achetés pour une consommation immédiate au restaurant sont taxés dans la plupart des États, et parfois à un taux plus élevé que le taux général de la taxe sur les ventes.

De nombreux États exemptent également les médicaments sur ordonnance et en vente libre, les manuels scolaires et les vêtements de la taxe générale sur les ventes. Certains États ont des congés de taxe de vente, des périodes pendant lesquelles des achats spécifiques – par exemple, des vêtements et des fournitures scolaires juste avant le début d’une nouvelle année scolaire – sont vendus sans taxe.

La taxation des services (par exemple, le nettoyage à sec, les travaux de menuiserie, les salons de coiffure) est plus compliquée. Tous les États taxent certains services, mais les exemptions sont courantes. Très peu d’États taxent les services professionnels, comme ceux des médecins et des avocats. Hawaï et le Nouveau-Mexique font exception à cette règle, en taxant presque tous les services.

Comment les taxes de vente s’appliquent-elles aux achats en ligne ?

L’évolution du traitement des ventes en ligne et des autres ventes à distance (par exemple, les ventes par catalogue) est complexe. En 1992, la Cour suprême a statué (Quill Corp. v. North Dakota) qu’en vertu de la clause de commerce de la Constitution américaine, un détaillant sans présence physique dans l’État de résidence de l’acheteur en ligne (appelé techniquement une exigence de « nexus ») n’est pas tenu de percevoir une taxe de vente étatique ou locale auprès du consommateur.

Cependant, la Cour suprême a réexaminé cette question en 2018 dans l’affaire South Dakota v. Wayfair, Inc, a annulé Quill et a donné aux États une large autorité pour percevoir la taxe. La Cour suprême a confirmé une loi du Dakota du Sud exigeant que toute entité réalisant des ventes de 100 000 dollars ou plus ou ayant effectué au moins 200 transactions dans le Dakota du Sud perçoive et remette la taxe de vente de l’État. D’autres États ont rapidement adopté des lois similaires. En mars 2020, la Floride et le Missouri étaient les seuls États à disposer d’une taxe de vente générale mais pas d’une loi obligeant les vendeurs à distance à collecter la taxe.

De nombreux États travaillent actuellement sur une législation qui obligerait les « facilitateurs de marché », des organisations telles qu’Amazon et eBay qui permettent aux détaillants tiers de vendre également des articles sur leur plateforme, à collecter également les taxes de vente de l’État sur ces ventes tierces. En janvier 2020, 38 États et le district de Columbia avaient des dispositions relatives à la collecte des facilitateurs de marché.

La taxation des ventes en ligne n’est cependant pas complètement nouvelle. De nombreux grands détaillants avaient déjà commencé à collecter volontairement la taxe avant même Quill. Plus particulièrement, Amazon a collecté des taxes dans chaque État ayant une taxe de vente générale depuis avril 2017.

De plus, les États prélèvent des taxes d’utilisation en plus des taxes de vente. Les consommateurs sont soumis à des taxes d’utilisation sur les biens achetés en dehors de leur État pour être utilisés dans leur État d’origine s’ils n’ont pas payé de taxe de vente et cela inclut les achats en ligne. Le taux de la taxe d’utilisation est le même que celui de la taxe de vente, mais peu de consommateurs savent qu’elle existe et la paient réellement. De nombreux États ayant à la fois une taxe de vente et un impôt sur le revenu individuel (comme la Californie, le Kentucky, la Virginie et l’Utah) donnent aux contribuables la possibilité de déclarer l’assujettissement et de payer les taxes d’utilisation sur leur déclaration de revenus.

Quelles taxes les États prélèvent-ils sur le tabac, l’alcool et les carburants ?

Tous les États prélèvent des taxes de vente « sélectives » – avec des taux différents de la taxe de vente générale – sur certains biens et services. Trois des plus connues sont les taxes sur le tabac, l’alcool et les carburants. Ces produits sont également soumis à une taxe fédérale. Dans le cas du tabac et de l’alcool, les taxes sont parfois appelées « taxes sur le péché », car l’un des objectifs de la taxe est de décourager la consommation. La marijuana et les sodas sont également de plus en plus taxés par les États et les localités.

Taxes sur le tabac

Les taxes sur les cigarettes sont généralement perçues par paquet. En 2020, le Missouri avait le taux le plus bas (17 cents par paquet) et le district de Columbia avait le plus élevé (4,50 $). Dans six États (Alabama, Illinois, Missouri, New York, Tennessee et Virginie), certaines collectivités locales prélèvent une taxe supplémentaire sur les cigarettes. Les taux des taxes locales sur les cigarettes vont de 1 cent par paquet en Alabama et au Tennessee à 4,18 $ par paquet à Chicago (une taxe du comté de Cook de 3,00 $, plus une taxe de la ville de 1,18 $).

Tous les États prélèvent également des taxes sur d’autres produits du tabac, notamment les cigares et le tabac en vrac. Les gouvernements étatiques et locaux taxent également de plus en plus-21 États et le District de Columbia en 2020-les e-cigarettes et les produits de vapotage.

Les gouvernements étatiques et locaux ont perçu 19 milliards de dollars de recettes provenant des taxes sur le tabac en 2017, presque toutes provenant des taxes sur les cigarettes.

Taxes sur l’alcool

Les taxes sur l’alcool sont généralement payées au niveau du commerce de gros, de sorte que le coût est incorporé dans le prix de détail. Les taxes d’accise sont prélevées par gallon (et non en pourcentage du prix), et la bière, le vin et les spiritueux distillés ont des taux d’imposition différents. En plus de la taxe d’accise, de nombreux États prélèvent également une taxe de vente générale sur le prix d’achat final de l’alcool, et certains États et villes ont des taux de taxe de vente spéciaux pour l’alcool.

Certains États, comme le New Hampshire et la Pennsylvanie, ont perçu la plupart de leurs revenus des magasins d’alcool gérés par le gouvernement au lieu des taxes traditionnelles sur l’alcool, générant des revenus grâce à divers frais, majorations de prix et bénéfices nets. Au total, 22 États ont perçu des revenus de magasins d’alcool appartenant au gouvernement.

Les gouvernements étatiques et locaux ont perçu 17 milliards de dollars de revenus provenant de l’alcool en 2017 – 7 milliards de dollars de taxes sur l’alcool et 10 milliards de dollars de magasins d’alcool appartenant au gouvernement.

Taxes sur les carburants

Les taxes sur les carburants sont généralement des taxes par gallon. C’est-à-dire que les consommateurs paient la taxe en fonction de la quantité d’essence qu’ils achètent, et non en tant que pourcentage du prix de détail final de l’essence. Cependant, 20 États et le district de Columbia lient au moins une partie de leur taux de taxe sur l’essence au prix de détail. Le taux de taxe sur l’essence le plus bas est en Alaska (8,95 cents par gallon) et le plus élevé est en Pennsylvanie (57,6 cents par gallon).

Les États affectent une grande partie des recettes de leur taxe sur les carburants aux dépenses de transport, ce qui a signifié des lacunes de financement pour le transport alors que l’essence a récemment stagné. Les États envisagent des options telles que lier les taux de la taxe sur l’essence à l’inflation ou à la population, taxer en fonction du prix, et taxer les kilomètres parcourus au lieu de l’essence (car de plus en plus de conducteurs utilisent des voitures hybrides ou électriques). Les gouvernements étatiques et locaux ont perçu un total de 47 milliards de dollars de recettes provenant des taxes sur les carburants en 2017.

Taxe de vente spéciale locale

Certaines villes (par exemple, Boston, San Francisco et Washington, DC) ont également des taux d’imposition spéciaux pour des biens et services spécifiques (par exemple, les repas au restaurant, l’hébergement à l’hôtel, les voitures de location et le stationnement) qui sont plus élevés que leurs taux d’imposition généraux sur les ventes. Ces taux d’imposition plus élevés sont souvent conçus pour collecter une part importante de leurs recettes auprès des visiteurs, qui utilisent et bénéficient des services de la ville et ont vraisemblablement moins de poids politique que les électeurs locaux.