- ¿Cuántos ingresos recaudan los gobiernos estatales y locales con los impuestos sobre las ventas?

- ¿Cómo difieren los tipos impositivos generales sobre las ventas entre los estados?

- ¿Qué compras están sujetas al impuesto general sobre las ventas?

- ¿Cómo se aplican los impuestos sobre las ventas a las compras por Internet?

- ¿Qué impuestos aplican los estados sobre el tabaco, el alcohol y los combustibles de automoción?

- Impuestos sobre el tabaco

- Impuestos sobre el alcohol

- Impuestos sobre los combustibles para motores

- Impuesto local sobre las ventas especiales

- Actualizado en mayo de 2020

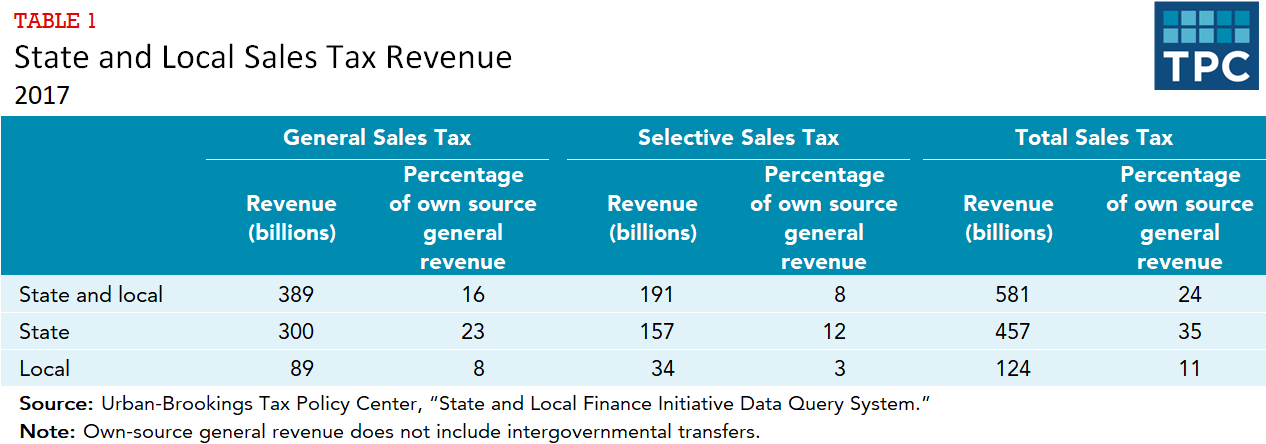

¿Cuántos ingresos recaudan los gobiernos estatales y locales con los impuestos sobre las ventas?

Los estados dependen de los impuestos sobre las ventas más que los gobiernos locales. Los estados recaudaron 457.000 millones de dólares por impuestos sobre las ventas en 2017, es decir, el 35% de sus ingresos generales de origen propio (tabla 1). «Los ingresos de origen propio excluyen las transferencias intergubernamentales. Casi dos tercios (300.000 millones de dólares) de ese total procedieron de los impuestos generales sobre las ventas, mientras que el otro tercio (157.000 millones de dólares) procedió de los impuestos selectivos sobre las ventas (o impuestos especiales) sobre compras específicas, como el combustible para motores, el tabaco y el alcohol. Los gobiernos locales recaudaron 124.000 millones de dólares de impuestos sobre las ventas en 2017, o el 11% de sus ingresos generales de fuente propia. De ese total, 89.000 millones de dólares procedieron de impuestos generales sobre las ventas y 34.000 millones de dólares de impuestos selectivos sobre las ventas. (El censo incluye los ingresos del Distrito de Columbia en el total local.)

Nevada dependió de los ingresos por impuestos sobre las ventas más que cualquier otro estado en 2017, con impuestos generales sobre las ventas y selectivos sobre las ventas que representaron el 47 por ciento de los ingresos generales de fuente propia combinados estatales y locales. Los impuestos generales y selectivos sobre las ventas también representaron el 30% o más de los ingresos estatales y locales combinados en Arizona, Arkansas, Florida, Hawái, Luisiana, Nuevo México, Dakota del Sur, Tennessee, Texas y Washington. Entre los estados con un impuesto general sobre las ventas, Massachusetts y Wyoming fueron los que menos dependieron de los ingresos del impuesto general sobre las ventas y del impuesto selectivo sobre las ventas como porcentaje de los ingresos propios estatales y locales combinados (15% en ambos estados).

Todos los estados y el Distrito de Columbia recaudaron ingresos por impuestos selectivos sobre las ventas en 2017. La recaudación media de estos impuestos fue del 8 por ciento de los ingresos generales de origen estatal y local, pero 15 estados recaudaron el 10 por ciento o más de los impuestos selectivos sobre las ventas. El 17 por ciento de Nevada procedente de los impuestos selectivos sobre las ventas fue la cuota de ingresos más alta de todos los estados, mientras que el 4 por ciento de Wyoming fue el más bajo.

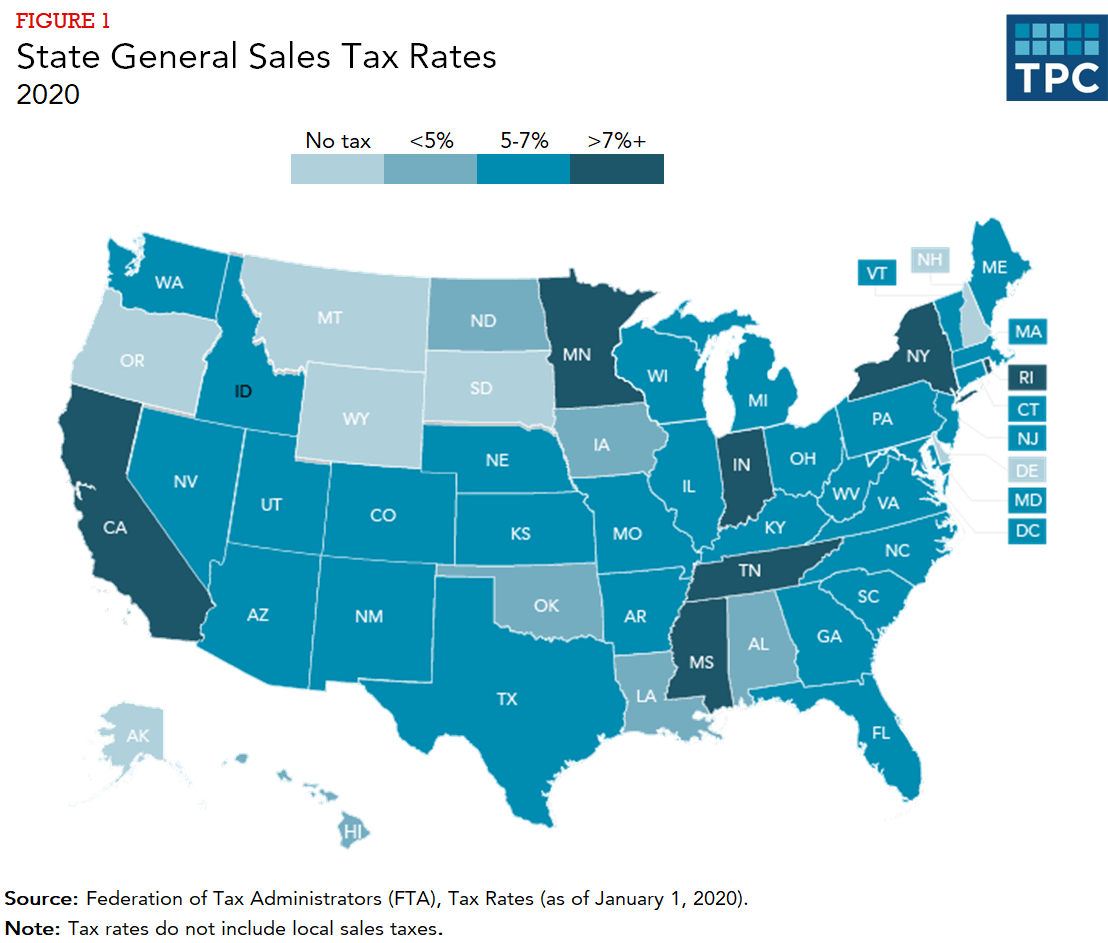

¿Cómo difieren los tipos impositivos generales sobre las ventas entre los estados?

Colorado tiene el tipo impositivo general sobre las ventas más bajo (2,9%). Ningún otro estado con impuesto general sobre las ventas tiene un tipo inferior al 4,0%, pero el tipo del impuesto general sobre las ventas estatal es inferior al 5,0% en otros 10 estados (figura 1). Además de California, que tiene el tipo impositivo más alto (7,25%), cuatro estados (Indiana, Mississippi, Rhode Island y Tennessee) tienen tipos iguales o superiores al 7%. Alaska, Delaware, Montana, New Hampshire y Oregón no tienen un impuesto general sobre las ventas estatal.

Treinta y siete estados (incluyendo Alaska, que no tiene un impuesto estatal) permiten a los gobiernos locales imponer sus propios impuestos generales sobre las ventas. Los tipos impositivos máximos que aplican los gobiernos locales van desde el 0,5% en Hawai hasta el 8% en Colorado.

¿Qué compras están sujetas al impuesto general sobre las ventas?

Los impuestos generales sobre las ventas suelen aplicarse a la mayoría de los bienes tangibles. Una excepción notable son los alimentos comprados para su uso en el hogar: sólo 13 estados gravan este tipo de compras, y seis de estos estados gravan los alimentos a un tipo inferior al de su impuesto general sobre las ventas. Cinco de los 13 estados que gravan los alimentos para consumo en el hogar ofrecen créditos en el impuesto sobre la renta a los residentes con bajos ingresos para ayudar a compensar el impuesto. En cambio, los alimentos comprados para su consumo inmediato en restaurantes están gravados en la mayoría de los estados, y a veces a un tipo superior al del impuesto general sobre las ventas.

Muchos estados también eximen del impuesto general sobre las ventas a los medicamentos con y sin receta, los libros de texto y la ropa. Algunos estados tienen días festivos de impuestos sobre las ventas, periodos en los que compras específicas -por ejemplo, ropa y material escolar justo antes del comienzo de un nuevo curso- se venden libres de impuestos.

La tributación de los servicios (por ejemplo, limpieza en seco, trabajos de carpintería, peluquerías) es más complicada. Todos los estados gravan algunos servicios, pero son frecuentes las exenciones. Muy pocos estados gravan los servicios profesionales, como los médicos y los abogados. Hawái y Nuevo México son excepciones a esta regla, ya que gravan casi todos los servicios.

¿Cómo se aplican los impuestos sobre las ventas a las compras por Internet?

La evolución del tratamiento de las ventas por Internet y otras ventas a distancia (por ejemplo, por catálogo) es compleja. En 1992, el Tribunal Supremo dictaminó (Quill Corp. contra Dakota del Norte) que, en virtud de la cláusula de comercio de la Constitución de los Estados Unidos, un minorista sin presencia física en el estado de residencia del comprador en línea (lo que se denomina técnicamente un requisito de «nexo») no está obligado a recaudar un impuesto sobre las ventas estatal o local del consumidor.

Sin embargo, el Tribunal Supremo volvió a examinar esta cuestión en 2018 en el caso Dakota del Sur contra Wayfair, Inc, anuló Quill y otorgó a los estados una amplia autoridad para recaudar el impuesto. El Tribunal Supremo confirmó una ley de Dakota del Sur que obliga a cualquier entidad con ventas de 100.000 dólares o más o con al menos 200 transacciones en Dakota del Sur a recaudar y remitir el impuesto estatal sobre las ventas. Otros estados no tardaron en promulgar leyes similares. En marzo de 2020, Florida y Missouri eran los únicos estados con un impuesto general sobre las ventas, pero sin una ley que obligara a los vendedores a distancia a recaudar el impuesto.

Muchos estados están trabajando ahora en una legislación que exigiría a los «facilitadores del mercado», organizaciones como Amazon y eBay que permiten a los minoristas de terceros vender también artículos en su plataforma, recaudar también los impuestos estatales sobre las ventas de esos terceros. En enero de 2020, 38 estados y el Distrito de Columbia contaban con disposiciones de recaudación de los facilitadores del mercado.

Sin embargo, gravar las ventas en línea no es algo completamente nuevo. Muchos grandes minoristas ya habían comenzado a recaudar voluntariamente el impuesto incluso antes de Quill. En particular, Amazon ha recaudado impuestos en todos los estados con un impuesto general sobre las ventas desde abril de 2017.

Además, los estados recaudan impuestos sobre el uso además de los impuestos sobre las ventas. Los consumidores están sujetos a impuestos de uso sobre los bienes comprados fuera de su estado para usarlos en su estado de origen si no pagaron un impuesto sobre las ventas y esto incluye las compras en línea. El tipo del impuesto sobre el uso es el mismo que el del impuesto sobre las ventas, pero pocos consumidores saben que existe y lo pagan. Muchos estados que tienen tanto un impuesto sobre las ventas como un impuesto sobre la renta individual (como California, Kentucky, Virginia y Utah) ofrecen a los contribuyentes la posibilidad de declarar la responsabilidad y pagar los impuestos sobre el uso en sus declaraciones de la renta.

¿Qué impuestos aplican los estados sobre el tabaco, el alcohol y los combustibles de automoción?

Todos los estados aplican impuestos «selectivos» sobre las ventas -con tipos diferentes al impuesto general sobre las ventas- a algunos bienes y servicios. Tres de los más conocidos son los impuestos sobre el tabaco, el alcohol y los carburantes. Estos productos también están sujetos a un impuesto federal. En el caso del tabaco y el alcohol, los impuestos se denominan a veces impuestos sobre el pecado porque uno de los objetivos del impuesto es desalentar el consumo. La marihuana y los refrescos también están cada vez más gravados por los estados y las localidades.

Impuestos sobre el tabaco

Los impuestos sobre los cigarrillos suelen cobrarse por paquete. En 2020, Missouri tenía la tasa más baja (17 céntimos por paquete) y el Distrito de Columbia la más alta (4,50 dólares). En seis estados (Alabama, Illinois, Missouri, Nueva York, Tennessee y Virginia), algunos gobiernos locales cobran un impuesto adicional sobre los cigarrillos. Los tipos impositivos locales sobre los cigarrillos oscilan entre 1 céntimo por cajetilla en Alabama y Tennessee y 4,18 dólares por cajetilla en Chicago (un impuesto del condado de Cook de 3 dólares, más un impuesto municipal de 1,18 dólares).

Todos los estados aplican también impuestos sobre otros productos del tabaco, incluidos los puros y el tabaco suelto. Los gobiernos estatales y locales también gravan cada vez más -21 estados y el Distrito de Columbia en 2020- los cigarrillos electrónicos y los productos de vaping.

Los gobiernos estatales y locales recaudaron 19.000 millones de dólares en ingresos por impuestos sobre el tabaco en 2017, casi todos ellos procedentes de los impuestos sobre los cigarrillos.

Impuestos sobre el alcohol

Los impuestos sobre el alcohol se pagan generalmente al por mayor, por lo que el coste se incorpora al precio de venta al público. Los impuestos especiales se aplican por galón (no como un porcentaje del precio), y la cerveza, el vino y los licores destilados tienen diferentes tipos impositivos. Además del impuesto especial, muchos estados también recaudan un impuesto general sobre las ventas en el precio final de compra del alcohol, y algunos estados y ciudades tienen tipos impositivos especiales sobre las ventas de alcohol.

Algunos estados, como New Hampshire y Pennsylvania, recaudaron la mayor parte de sus ingresos de las tiendas de licores administradas por el gobierno en lugar de los impuestos tradicionales sobre el alcohol, generando ingresos a través de diversas tasas, márgenes de precios y beneficios netos. En total, 22 estados recaudaron ingresos de las tiendas de licores de propiedad del gobierno.

Los gobiernos estatales y locales recaudaron 17.000 millones de dólares en ingresos del alcohol en 2017 -7.000 millones de dólares de los impuestos sobre el alcohol y 10.000 millones de dólares de las tiendas de licores de propiedad del gobierno.

Impuestos sobre los combustibles para motores

Los impuestos sobre los combustibles para motores son típicamente impuestos por galón. Es decir, los consumidores pagan impuestos en función de la cantidad de gasolina que compran, no como un porcentaje del precio final de venta de la gasolina. Sin embargo, 20 estados y el Distrito de Columbia vinculan al menos una parte de su impuesto sobre la gasolina al precio de venta al público. El tipo impositivo sobre la gasolina más bajo es el de Alaska (8,95 céntimos por galón) y el más alto el de Pensilvania (57,6 céntimos por galón).

Los estados destinan gran parte de sus ingresos por impuestos sobre los carburantes al gasto en transporte, lo que ha supuesto un déficit de financiación para el transporte al haberse estancado la gasolina recientemente. Los estados están considerando opciones como vincular los tipos impositivos de la gasolina a la inflación o a la población, gravar en función del precio y gravar los kilómetros recorridos en lugar de la gasolina (ya que cada vez más conductores utilizan coches híbridos o eléctricos). Los gobiernos estatales y locales recaudaron un total de 47.000 millones de dólares en ingresos procedentes de los impuestos sobre los carburantes de automoción en 2017.

Impuesto local sobre las ventas especiales

Algunas ciudades (por ejemplo, Boston, San Francisco y Washington, DC) también tienen tipos impositivos especiales para bienes y servicios específicos (por ejemplo, comidas en restaurantes, alojamiento en hoteles, coches de alquiler y aparcamiento) que son más altos que sus tipos impositivos generales sobre las ventas. Estos tipos impositivos más elevados suelen estar diseñados para recaudar una parte importante de sus ingresos de los visitantes, que utilizan y se benefician de los servicios de la ciudad y presumiblemente tienen menos influencia política que los votantes locales.