- WIE VIELE EINNAHMEN ERZIEHEN STAATLICHE UND LOKALE REGIERUNGEN AUS UMSATZSTEUERN?

- WIE UNTERSCHIEDEN SICH DIE ALLGEMEINEN UMSATZSTEUERSÄTZE ZWISCHEN DEN STAATEN?

- Welche Einkäufe unterliegen der allgemeinen Verkaufssteuer?

- Wie werden Online-Käufe besteuert?

- Welche Steuern erheben die Bundesstaaten auf Tabak, Alkohol und Kraftstoffe?

- Tabaksteuern

- Alkoholsteuern

- Kraftstoffsteuern

- Lokale Sonderumsatzsteuer

- Aktualisiert Mai 2020

WIE VIELE EINNAHMEN ERZIEHEN STAATLICHE UND LOKALE REGIERUNGEN AUS UMSATZSTEUERN?

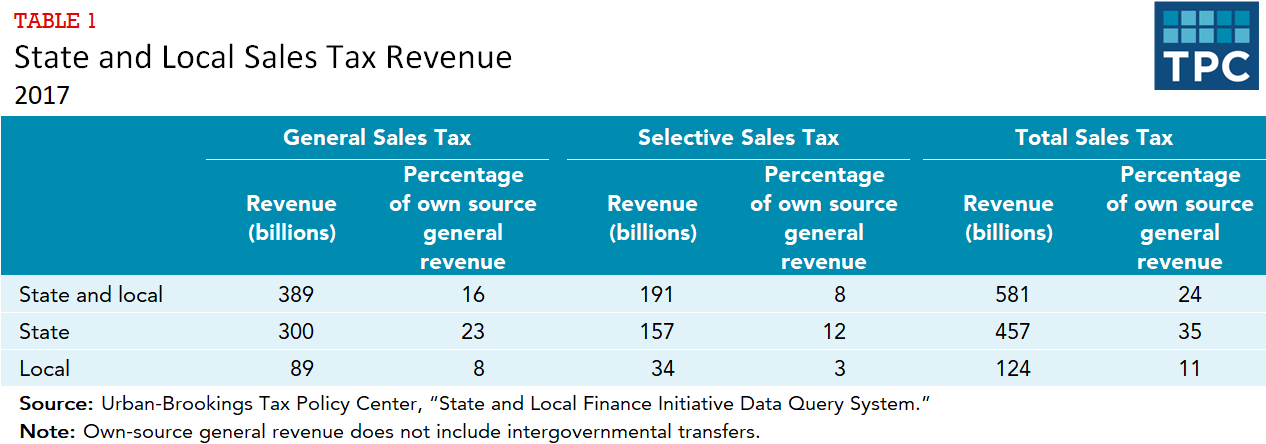

Staaten sind stärker auf Umsatzsteuern angewiesen als lokale Regierungen. Im Jahr 2017 nahmen die Bundesstaaten 457 Milliarden Dollar aus Verkaufssteuern ein, das sind 35 Prozent ihrer allgemeinen Einnahmen aus eigenen Quellen (Tabelle 1). Die „eigenen“ Einnahmen schließen zwischenstaatliche Transfers aus. Fast zwei Drittel (300 Mrd. USD) dieses Gesamtbetrags stammten aus allgemeinen Verkaufssteuern, während das andere Drittel (157 Mrd. USD) aus selektiven Verkaufssteuern (oder Verbrauchssteuern) auf bestimmte Käufe wie Kraftstoffe, Tabak und Alkohol stammte. Die Kommunalverwaltungen nahmen 2017 124 Milliarden Dollar aus Verkaufssteuern ein, das sind 11 Prozent ihrer allgemeinen Einnahmen aus eigenen Quellen. Davon stammten 89 Milliarden Dollar aus allgemeinen Verkaufssteuern und 34 Milliarden Dollar aus selektiven Verkaufssteuern. (Die Volkszählung schließt die Einnahmen des District of Columbia in die lokalen Gesamteinnahmen ein.)

Nevada war 2017 mehr als jeder andere Bundesstaat auf die Einnahmen aus der Verkaufssteuer angewiesen, wobei die allgemeine Verkaufssteuer und die selektive Verkaufssteuer zusammen 47 % der allgemeinen Einnahmen aus eigenen Mitteln des Bundesstaates und der Kommunen ausmachten. Auch in Arizona, Arkansas, Florida, Hawaii, Louisiana, New Mexico, South Dakota, Tennessee, Texas und Washington machten allgemeine und selektive Verkaufssteuern 30 Prozent oder mehr der kombinierten staatlichen und kommunalen Einnahmen aus. Von den Bundesstaaten mit einer allgemeinen Umsatzsteuer waren Massachusetts und Wyoming am wenigsten auf allgemeine und selektive Umsatzsteuereinnahmen angewiesen (15 Prozent in beiden Bundesstaaten).

Alle Bundesstaaten und der District of Columbia nahmen 2017 Einnahmen aus selektiven Umsatzsteuern ein. Die durchschnittlichen Einnahmen aus diesen Steuern beliefen sich auf 8 Prozent der allgemeinen staatlichen und kommunalen Eigeneinnahmen, aber 15 Staaten nahmen 10 Prozent oder mehr aus selektiven Verkaufssteuern ein. Nevada hatte mit 17 Prozent der selektiven Verkaufssteuern den höchsten Anteil an den Einnahmen aller Bundesstaaten, Wyoming mit 4 Prozent den niedrigsten.

WIE UNTERSCHIEDEN SICH DIE ALLGEMEINEN UMSATZSTEUERSÄTZE ZWISCHEN DEN STAATEN?

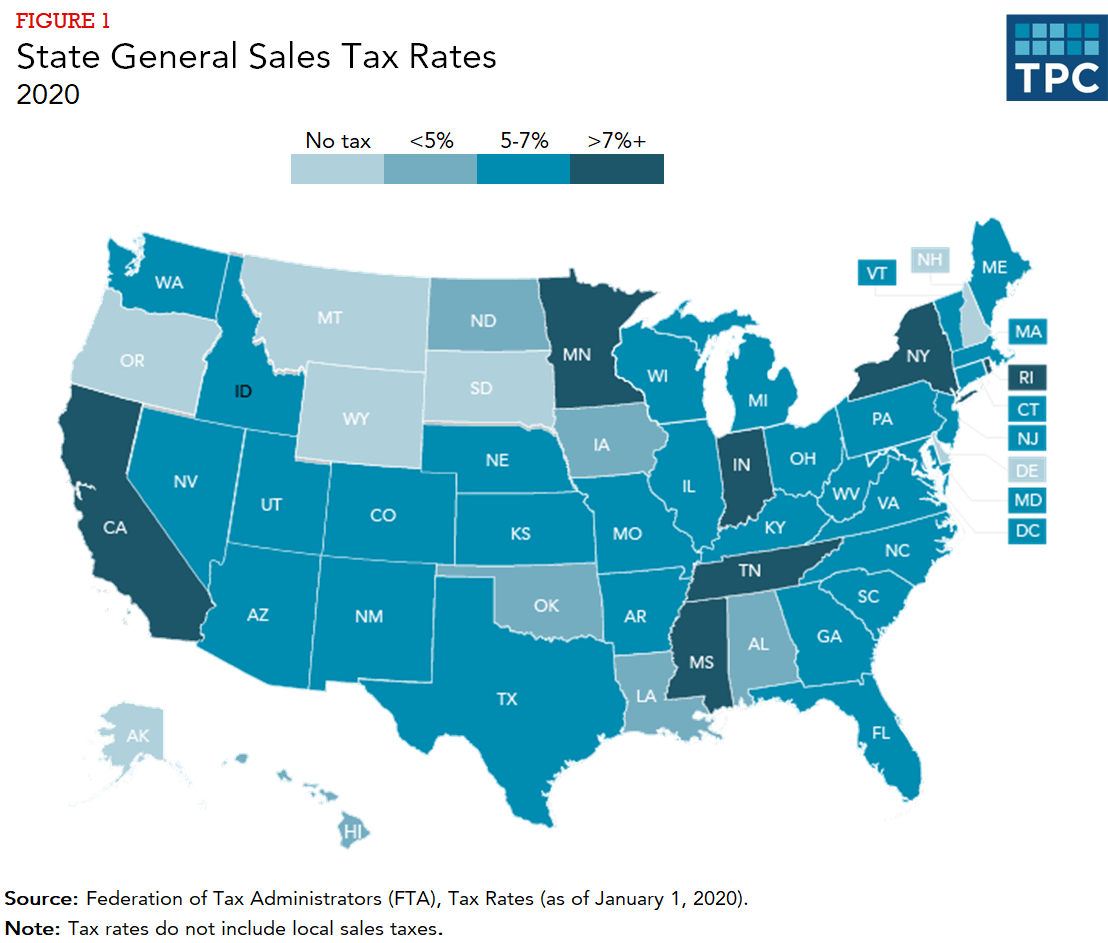

Colorado hat den niedrigsten allgemeinen Umsatzsteuersatz (2,9 %). In keinem anderen Bundesstaat mit einer allgemeinen Umsatzsteuer liegt der Satz unter 4,0 %, aber in 10 anderen Bundesstaaten liegt der allgemeine Umsatzsteuersatz unter 5,0 % (Abbildung 1). Neben Kalifornien, das den höchsten allgemeinen Umsatzsteuersatz (7,25 %) hat, liegen die Sätze in vier weiteren Bundesstaaten (Indiana, Mississippi, Rhode Island und Tennessee) bei oder über 7,0 %. In Alaska, Delaware, Montana, New Hampshire und Oregon gibt es keine staatliche allgemeine Umsatzsteuer.

Siebenunddreißig Bundesstaaten (einschließlich Alaska, das keine landesweite Steuer erhebt) gestatten es den lokalen Regierungen, ihre eigenen allgemeinen Umsatzsteuern zu erheben. Die von den Gemeinden erhobenen Höchstsätze der Verkaufssteuer reichen von 0,5 % in Hawaii bis 8 % in Colorado.

Welche Einkäufe unterliegen der allgemeinen Verkaufssteuer?

Die allgemeine Verkaufssteuer gilt in der Regel für die meisten materiellen Güter. Eine bemerkenswerte Ausnahme sind Lebensmittel, die für den häuslichen Gebrauch gekauft werden: Nur 13 Staaten besteuern solche Einkäufe, und sechs dieser Staaten besteuern Lebensmittel zu einem niedrigeren Satz als ihrem allgemeinen Umsatzsteuersatz. Fünf der 13 Staaten, die Lebensmittel für den Eigenverbrauch besteuern, gewähren Einkommenssteuergutschriften für einkommensschwache Bürger, um die Steuer auszugleichen. Im Gegensatz dazu werden Lebensmittel, die zum sofortigen Verzehr in Restaurants gekauft werden, in den meisten Staaten besteuert, und zwar manchmal mit einem höheren Satz als dem allgemeinen Umsatzsteuersatz.

Viele Staaten befreien auch verschreibungspflichtige und nicht verschreibungspflichtige Arzneimittel, Schulbücher und Kleidung von der allgemeinen Umsatzsteuer. In einigen Bundesstaaten gibt es Umsatzsteuerferien, d.h. Zeiträume, in denen bestimmte Einkäufe – z.B. Kleidung und Schulbedarf kurz vor Beginn eines neuen Schuljahres – steuerfrei verkauft werden.

Die Besteuerung von Dienstleistungen (z.B. chemische Reinigung, Tischlerarbeiten, Friseur) ist komplizierter. Alle Staaten besteuern einige Dienstleistungen, aber Ausnahmen sind üblich. Nur sehr wenige Staaten besteuern freiberufliche Dienstleistungen, wie die von Ärzten und Rechtsanwälten. Eine Ausnahme bilden Hawaii und New Mexico, die fast alle Dienstleistungen besteuern.

Wie werden Online-Käufe besteuert?

Die sich entwickelnde Behandlung von Online- und anderen Fernverkäufen (z. B. Katalogverkäufe) ist komplex. Im Jahr 1992 entschied der Oberste Gerichtshof (Quill Corp. gegen North Dakota), dass gemäß der Handelsklausel der US-Verfassung ein Einzelhändler ohne physische Präsenz im Wohnsitzstaat des Online-Käufers (technisch als „Nexus“-Erfordernis bezeichnet) nicht verpflichtet ist, eine staatliche oder lokale Umsatzsteuer vom Verbraucher zu erheben.

Der Oberste Gerichtshof griff diese Frage jedoch 2018 in der Rechtssache South Dakota gegen Wayfair, Inc. erneut auf, hob Quill auf und gab den Bundesstaaten weitreichende Befugnisse zur Erhebung der Steuer. Der Oberste Gerichtshof bestätigte ein Gesetz aus South Dakota, das jedes Unternehmen mit einem Umsatz von 100.000 US-Dollar oder mehr oder mit mindestens 200 Transaktionen in South Dakota verpflichtet, die Umsatzsteuer des Bundesstaates zu erheben und abzuführen. Andere Bundesstaaten erließen rasch ähnliche Gesetze. Im März 2020 waren Florida und Missouri die einzigen Bundesstaaten mit einer allgemeinen Umsatzsteuer, aber ohne ein Gesetz, das Fernverkäufer zur Erhebung der Steuer verpflichtet.

Viele Bundesstaaten arbeiten derzeit an Gesetzen, die „Marktplatzvermittler“, d. h. Organisationen wie Amazon und eBay, die es Einzelhändlern von Drittanbietern gestatten, auch Artikel auf ihrer Plattform zu verkaufen, dazu verpflichten würden, auch auf diese Verkäufe von Drittanbietern staatliche Umsatzsteuer zu erheben. Im Januar 2020 verfügten 38 Bundesstaaten und der District of Columbia über Bestimmungen zur Erhebung von Marktplatzvermittlern.

Die Besteuerung von Online-Verkäufen ist jedoch nicht völlig neu. Viele große Einzelhändler hatten bereits vor Quill damit begonnen, die Steuer freiwillig zu erheben. Vor allem Amazon erhebt seit April 2017 in jedem Bundesstaat mit einer allgemeinen Umsatzsteuer Steuern.

Darüber hinaus erheben die Bundesstaaten neben der Umsatzsteuer auch Nutzungssteuern. Verbraucher müssen Nutzungssteuern auf Waren zahlen, die sie außerhalb ihres Staates zur Verwendung in ihrem Heimatstaat gekauft haben, wenn sie keine Umsatzsteuer gezahlt haben, und das schließt Online-Käufe ein. Der Verbrauchssteuersatz ist derselbe wie der Umsatzsteuersatz, aber nur wenige Verbraucher wissen, dass es ihn gibt, und zahlen ihn auch tatsächlich. In vielen Bundesstaaten, die sowohl eine Umsatzsteuer als auch eine Einkommenssteuer erheben (z. B. Kalifornien, Kentucky, Virginia und Utah), haben die Steuerzahler die Möglichkeit, in ihrer Einkommenssteuererklärung eine Steuererklärung abzugeben und die Verbrauchssteuer zu zahlen.

Welche Steuern erheben die Bundesstaaten auf Tabak, Alkohol und Kraftstoffe?

Alle Bundesstaaten erheben auf bestimmte Waren und Dienstleistungen „selektive“ Verkaufssteuern, deren Sätze von der allgemeinen Umsatzsteuer abweichen. Drei der bekanntesten sind die Steuern auf Tabak, Alkohol und Kraftstoffe. Auf diese Produkte wird auch eine Bundessteuer erhoben. Die Steuern auf Tabak und Alkohol werden manchmal als „Sündensteuern“ bezeichnet, da ein Zweck der Steuer darin besteht, vom Konsum abzuschrecken. Auch Marihuana und Limonade werden von den Bundesstaaten und Kommunen zunehmend besteuert.

Tabaksteuern

Zigarettensteuern werden in der Regel pro Packung erhoben. Im Jahr 2020 hatte Missouri den niedrigsten Satz (17 Cent pro Packung) und der District of Columbia den höchsten (4,50 Dollar). In sechs Bundesstaaten (Alabama, Illinois, Missouri, New York, Tennessee und Virginia) erheben einige Kommunalverwaltungen eine zusätzliche Zigarettensteuer. Die lokalen Steuersätze für Zigaretten reichen von 1 Cent pro Packung in Alabama und Tennessee bis zu 4,18 Dollar pro Packung in Chicago (eine Cook-County-Steuer von 3,00 Dollar plus eine Stadtsteuer von 1,18 Dollar).

Alle Bundesstaaten erheben auch Steuern auf andere Tabakwaren, einschließlich Zigarren und losem Tabak. Staatliche und lokale Regierungen erheben auch zunehmend – 21 Staaten und der District of Columbia im Jahr 2020 – Steuern auf E-Zigaretten und Vaping-Produkte.

Staatliche und lokale Regierungen nahmen 2017 19 Milliarden Dollar an Einnahmen aus Tabaksteuern ein, fast ausschließlich aus Zigarettensteuern.

Alkoholsteuern

Alkoholsteuern werden im Allgemeinen auf der Großhandelsebene gezahlt, so dass die Kosten in den Einzelhandelspreis einfließen. Die Verbrauchssteuern werden pro Gallone erhoben (nicht als Prozentsatz des Preises), und für Bier, Wein und Branntwein gelten unterschiedliche Steuersätze. Neben der Verbrauchssteuer erheben viele Bundesstaaten auch eine allgemeine Verkaufssteuer auf den Endpreis von Alkohol, und einige Bundesstaaten und Städte haben spezielle Verkaufssteuersätze für Alkohol.

Einige Bundesstaaten, wie New Hampshire und Pennsylvania, erheben den Großteil ihrer Einnahmen aus staatlich betriebenen Spirituosengeschäften anstelle der traditionellen Alkoholsteuern und erzielen Einnahmen durch verschiedene Gebühren, Preisaufschläge und Nettogewinne. Insgesamt haben 22 Bundesstaaten Einnahmen aus staatlich geführten Spirituosengeschäften erzielt.

Die staatlichen und lokalen Regierungen haben 2017 17 Milliarden Dollar an Einnahmen aus Alkohol erzielt – 7 Milliarden Dollar aus Alkoholsteuern und 10 Milliarden Dollar aus staatlich geführten Spirituosengeschäften.

Kraftstoffsteuern

Kraftstoffsteuern sind in der Regel Steuern pro Gallone. Das heißt, die Verbraucher zahlen die Steuer auf der Grundlage der von ihnen gekauften Benzinmenge und nicht als Prozentsatz des Endverkaufspreises des Benzins. In 20 Bundesstaaten und dem District of Columbia ist jedoch zumindest ein Teil der Benzinsteuer an den Endverbraucherpreis gekoppelt. Am niedrigsten ist der Steuersatz in Alaska (8,95 Cent pro Gallone), am höchsten in Pennsylvania (57,6 Cent pro Gallone).

Die Bundesstaaten verwenden einen Großteil ihrer Kraftstoffsteuereinnahmen für Verkehrsausgaben, was angesichts der jüngsten Stagnation des Benzinpreises zu Finanzierungslücken im Verkehrssektor geführt hat. Die Staaten erwägen Optionen wie die Bindung der Benzinsteuersätze an die Inflation oder die Bevölkerungszahl, die Besteuerung auf der Grundlage des Preises und die Besteuerung der zurückgelegten Kilometer anstelle von Benzin (da mehr Autofahrer Hybrid- oder Elektroautos benutzen). Staat und Kommunen nahmen 2017 zusammen 47 Milliarden Dollar aus der Kraftstoffsteuer ein.

Lokale Sonderumsatzsteuer

Einige Städte (z. B. Boston, San Francisco und Washington, DC) haben auch spezielle Steuersätze für bestimmte Waren und Dienstleistungen (z. B. Restaurantmahlzeiten, Hotelübernachtungen, Mietwagen und Parken), die höher sind als ihre allgemeinen Umsatzsteuersätze. Diese höheren Steuersätze zielen häufig darauf ab, einen erheblichen Teil der Einnahmen von Besuchern zu erheben, die städtische Dienstleistungen in Anspruch nehmen und davon profitieren und vermutlich weniger politischen Einfluss haben als lokale Wähler.