- Hvor mange indtægter indhenter staten og de lokale myndigheder fra omsætningsafgifter?

- Hvordan varierer de generelle salgsafgiftssatser på tværs af staterne?

- Hvilke køb er omfattet af den generelle salgsafgift?

- Hvordan gælder omsætningsafgifterne for onlinekøb?

- Hvilke skatter opkræver staterne på tobak, alkohol og motorbrændstof?

- Tobakskatter

- Alkoholafgifter

- Motorbrændstofafgifter

- Lokale særlige omsætningsafgifter

- Aktualiseret maj 2020

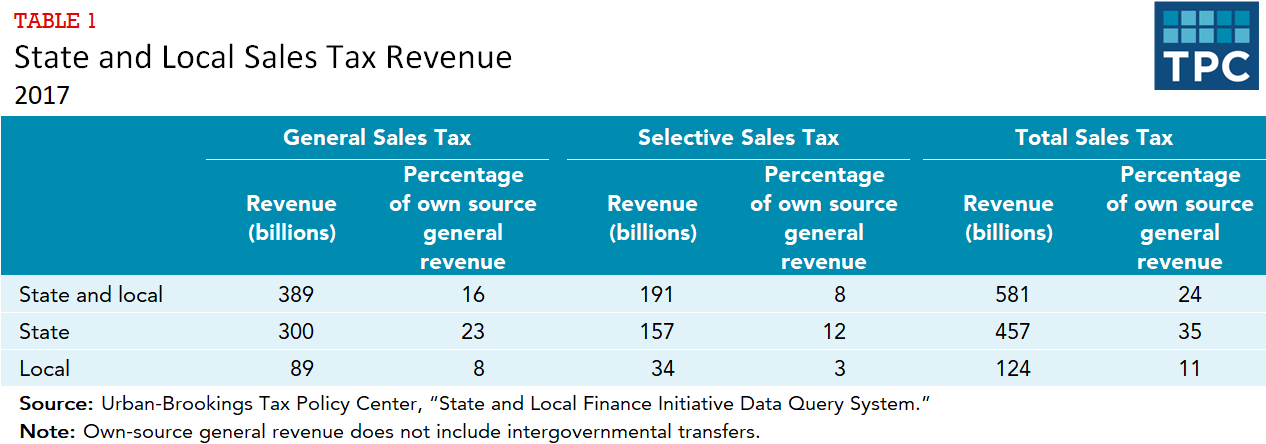

Hvor mange indtægter indhenter staten og de lokale myndigheder fra omsætningsafgifter?

Staterne er mere afhængige af omsætningsafgifter end de lokale myndigheder. Staterne opkrævede 457 mia. dollar fra salgsafgifter i 2017 eller 35 procent af deres generelle indtægter fra egne indtægter (tabel 1). “Indtægter fra egne kilder” omfatter ikke mellemstatslige overførsler. Næsten to tredjedele (300 mia. dollar) af dette beløb kom fra generelle salgsafgifter, mens den anden tredjedel (157 mia. dollar) kom fra selektive salgsafgifter (eller punktafgifter) på specifikke køb som f.eks. motorbrændstof, tobak og alkohol. De lokale myndigheder opkrævede 124 mia. dollars fra salgsafgifter i 2017, eller 11 % af deres generelle indtægter fra egne indtægter. Af dette beløb kom 89 mia. dollars fra generelle salgsafgifter og 34 mia. dollars fra selektive salgsafgifter. (Census inkluderer District of Columbias indtægter i det lokale total.)

Nevada var mere afhængig af indtægter fra salgsafgifter end nogen anden stat i 2017, med generelle salgsafgifter og selektive salgsafgifter, der tegnede sig for 47 procent af statens og kommunernes samlede generelle indtægter fra egne kilder. Generelle salgsafgifter og selektive salgsafgifter udgjorde også 30 procent eller mere af de kombinerede statslige og lokale indtægter i Arizona, Arkansas, Florida, Hawaii, Louisiana, New Mexico, South Dakota, Tennessee, Texas og Washington. Blandt de stater med en generel salgsafgift var Massachusetts og Wyoming mindst afhængige af indtægter fra generel salgsafgift og selektiv salgsafgift som en procentdel af de kombinerede statslige og lokale indtægter fra egne kilder (15 procent i begge stater).

Alle stater og District of Columbia opkrævede indtægter fra selektive salgsafgifter i 2017. Det gennemsnitlige provenu fra disse afgifter var 8 procent af statens og de lokale egne generelle indtægter, men 15 stater opkrævede 10 procent eller mere fra selektive salgsafgifter. Nevadas 17 procent fra selektive salgsafgifter var den højeste indtægtsandel af alle stater, mens Wyoming’s 4 procent var den laveste.

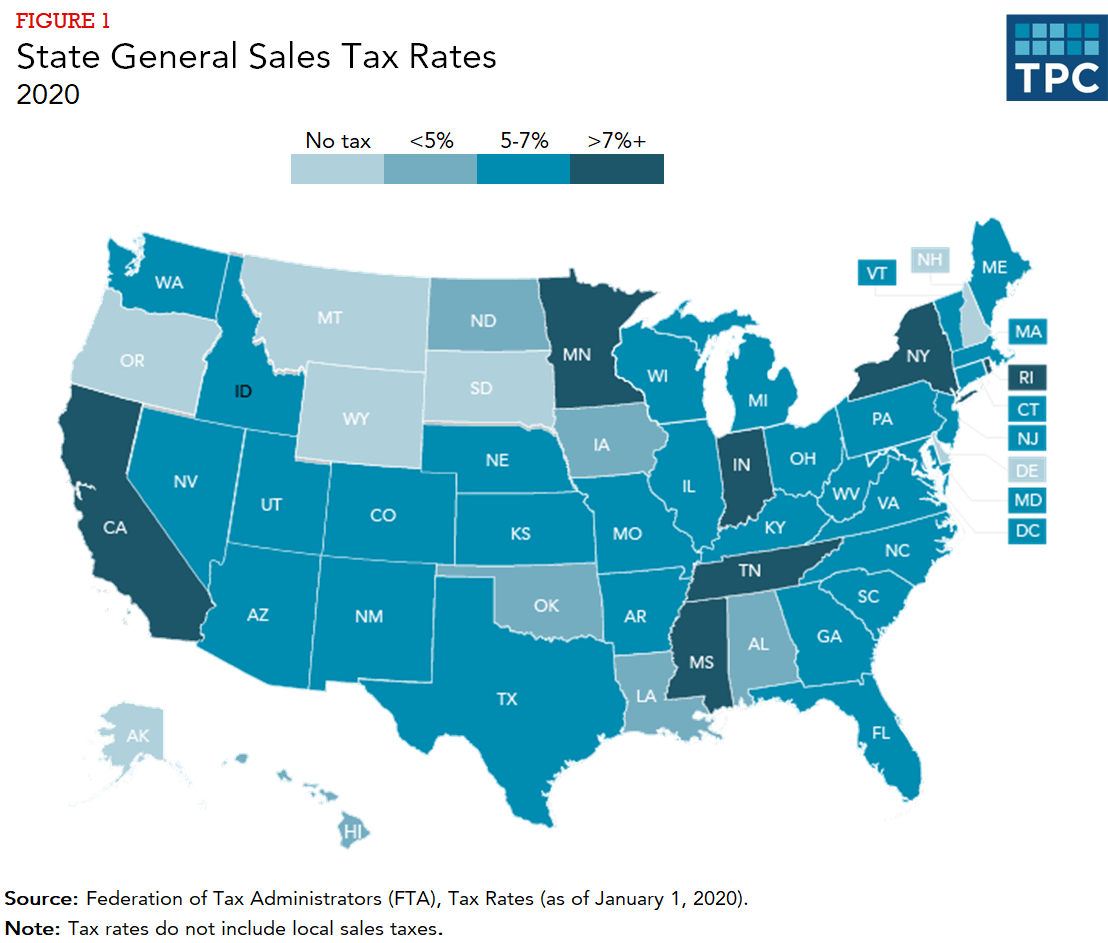

Hvordan varierer de generelle salgsafgiftssatser på tværs af staterne?

Colorado har den laveste generelle salgsafgiftssats i staten (2,9 procent). Ingen anden stat med en generel omsætningsafgift har en sats på under 4,0 %, men den generelle omsætningsafgiftssats er under 5,0 % i 10 andre stater (figur 1). Ud over Californien, som har den højeste generelle omsætningsafgiftssats i staten (7,25 %), har fire stater (Indiana, Mississippi, Rhode Island og Tennessee) satser på eller over 7,0 %. Alaska, Delaware, Montana, New Hampshire og Oregon har ikke nogen statslig generel salgsafgift.

Syvogtredive stater (herunder Alaska, som ikke har nogen statslig afgift) tillader lokale myndigheder at indføre deres egne generelle salgsafgifter. De maksimale salgsafgiftssatser, som de lokale myndigheder opkræver, varierer fra 0,5 procent i Hawaii til 8 procent i Colorado.

Hvilke køb er omfattet af den generelle salgsafgift?

Den generelle salgsafgift gælder typisk for de fleste håndgribelige varer. En bemærkelsesværdig undtagelse er fødevarer, der købes til brug i hjemmet: kun 13 stater beskatter sådanne køb, og seks af disse stater beskatter fødevarer til en lavere sats end deres generelle omsætningsafgiftssats. Fem af de 13 stater, der beskatter fødevarer til hjemmebrug, giver indkomstskattefradrag til indbyggere med lav indkomst for at hjælpe med at udligne skatten. I modsætning hertil beskattes mad, der købes til direkte forbrug på restauranter, i de fleste stater, og nogle gange med en højere sats end den generelle omsætningsafgiftssats.

Mange stater fritager også receptpligtig og ikke-receptpligtig medicin, lærebøger og tøj fra den generelle omsætningsafgift. Nogle stater har salgsskattefridage, dvs. perioder, hvor bestemte køb – f.eks. tøj og skoleartikler lige før starten af et nyt skoleår – sælges uden afgift.

Beskatningen af tjenesteydelser (f.eks. renseri, tømrerarbejde, frisørsaloner) er mere kompliceret. Alle stater beskatter nogle tjenesteydelser, men fritagelser er almindelige. Meget få stater beskatter professionelle tjenesteydelser, f.eks. læger og advokater. Hawaii og New Mexico er undtagelser fra denne regel, idet de beskatter næsten alle tjenesteydelser.

Hvordan gælder omsætningsafgifterne for onlinekøb?

Den skiftende behandling af online- og andre fjernsalg (f.eks. katalogsalg) er kompleks. I 1992 fastslog Højesteret (Quill Corp. v. North Dakota), at i henhold til handelsklausulen i den amerikanske forfatning er en detailhandler uden fysisk tilstedeværelse i onlinekøberens bopælsstat (teknisk set kaldet et “nexus”-krav) ikke forpligtet til at opkræve en statslig eller lokal omsætningsafgift fra forbrugeren.

Spørgsmålet blev imidlertid taget op igen af Højesteret i 2018 i South Dakota v. Wayfair, Inc., Quill blev omstødt, og staterne fik vide beføjelser til at opkræve afgiften. Højesteret stadfæstede en lov fra South Dakota, der kræver, at enhver enhed med et salg på 100 000 USD eller derover eller med mindst 200 transaktioner i South Dakota skal opkræve og aflevere statens omsætningsafgift. Andre stater indførte hurtigt lignende love. I marts 2020 var Florida og Missouri de eneste stater, der havde en generel omsætningsafgift, men ikke en lov, der krævede, at fjernsælgere skulle opkræve afgift.

Mange stater arbejder nu på lovgivning, der kræver, at “markedspladsfacilitatorer”, organisationer som Amazon og eBay, der tillader tredjepartsforhandlere at sælge varer på deres platform, også skal opkræve statslig omsætningsafgift på disse salg fra tredjeparter. Pr. januar 2020 havde 38 stater og District of Columbia bestemmelser om opkrævning af afgifter fra markedspladsfacilitatorer.

Det er dog ikke helt nyt at beskatte onlinesalg. Mange store detailhandlere var allerede begyndt at opkræve afgiften frivilligt, selv før Quill. Mest bemærkelsesværdigt er det, at Amazon har opkrævet afgifter i alle stater med en generel salgsafgift siden april 2017.

Dertil kommer, at stater opkræver brugsafgifter ud over salgsafgifter. Forbrugere er underlagt brugsskatter på varer, der er købt uden for deres stat til brug i deres hjemstat, hvis de ikke har betalt en salgsskat, og dette omfatter onlinekøb. Brugsafgiftssatsen er den samme som salgsafgiftssatsen, men kun få forbrugere ved, at den findes, og betaler den faktisk. Mange stater, der både har en omsætningsafgift og en individuel indkomstskat (f.eks. Californien, Kentucky, Virginia og Utah), giver skatteyderne mulighed for at oplyse, at de skal betale brugsskat på deres selvangivelse.

Hvilke skatter opkræver staterne på tobak, alkohol og motorbrændstof?

Alle stater opkræver “selektive” omsætningsafgifter – med andre satser end den generelle omsætningsafgift – på visse varer og tjenesteydelser. Tre af de mest kendte er afgifter på tobak, alkohol og motorbrændstoffer. Disse produkter er også omfattet af en føderal afgift. For tobak og alkohol kaldes afgifterne undertiden for syndeafgifter, fordi et af formålene med afgiften er at modvirke forbruget. Marihuana og sodavand beskattes også i stigende grad af stater og kommuner.

Tobakskatter

Cigaretafgifter opkræves typisk pr. pakke. I 2020 havde Missouri den laveste sats (17 cent pr. pakke) og District of Columbia den højeste (4,50 USD). I seks stater (Alabama, Illinois, Missouri, New York, Tennessee og Virginia) opkræver nogle lokale myndigheder en ekstra cigaretskat. De lokale cigaretafgiftssatser varierer fra 1 cent pr. pakke i Alabama og Tennessee til 4,18 $ pr. pakke i Chicago (en Cook County-afgift på 3,00 $ plus en byafgift på 1,18 $).

Alle stater opkræver også afgifter på andre tobaksvarer, herunder cigarer og tobak i løs vægt. Statslige og lokale regeringer beskatter også i stigende grad-21 stater og District of Columbia i 2020 e-cigaretter og vaping-produkter.

Statslige og lokale regeringer indsamlede 19 milliarder dollars i indtægter fra tobaksafgifter i 2017, næsten alle fra cigaretafgifter.

Alkoholafgifter

Alkoholafgifter betales generelt på engrosniveau, så omkostningerne er indarbejdet i detailprisen. Punktafgifterne opkræves pr. gallon (ikke som en procentdel af prisen), og øl, vin og destilleret spiritus har forskellige afgiftssatser. Ud over punktafgiften opkræver mange stater også en generel salgsafgift på den endelige købspris for alkohol, og nogle stater og byer har særlige salgsafgiftssatser for alkohol.

Nogle stater, såsom New Hampshire og Pennsylvania, opkrævede størstedelen af deres indtægter fra offentlige spiritusforretninger i stedet for traditionelle alkoholafgifter og genererede indtægter gennem forskellige gebyrer, prisstigninger og nettofortjeneste. I alt indsamlede 22 stater indtægter fra statsejede spiritusforretninger.

Stater og lokale myndigheder indsamlede 17 mia. dollar i indtægter fra alkohol i 2017 – 7 mia. dollar fra alkoholafgifter og 10 mia. dollar fra statsejede spiritusforretninger.

Motorbrændstofafgifter

Motorbrændstofafgifter er typisk afgifter pr. gallon. Det vil sige, at forbrugerne betaler afgift på grundlag af den mængde benzin, de køber, og ikke som en procentdel af den endelige detailpris på benzin. 20 stater og District of Columbia knytter dog i det mindste en del af deres benzinafgiftssats til detailprisen. Den laveste benzinafgiftssats er i Alaska (8,95 cent pr. gallon) og den højeste i Pennsylvania (57,6 cent pr. gallon).

Staterne øremærker en stor del af deres indtægter fra motorbrændstofafgifter til transportudgifter, hvilket har betydet finansieringshuller til transport, da benzinpriserne er stagneret på det seneste. Staterne overvejer muligheder som f.eks. at binde benzinafgiftssatserne til inflationen eller befolkningstallet, beskatning baseret på prisen og beskatning af kørte kilometer i stedet for benzin (efterhånden som flere bilister bruger hybrid- eller elbiler). Statslige og lokale myndigheder indsamlede sammenlagt 47 mia. dollars i indtægter fra motorbrændstofafgifter i 2017.

Lokale særlige omsætningsafgifter

Nogle byer (f.eks. Boston, San Francisco og Washington, DC) har også særlige afgiftssatser for specifikke varer og tjenesteydelser (f.eks. restaurantmåltider, hotelophold, udlejningsbiler og parkering), som er højere end deres generelle omsætningsafgiftssatser. Disse højere afgiftssatser er ofte udformet med henblik på at indsamle en betydelig del af deres indtægter fra besøgende, som bruger og drager fordel af byens tjenester og formodentlig har mindre politisk indflydelse end de lokale vælgere.