Om dina kreditkortsskulder håller dig som gisslan från din framtid är det dags att frigöra dig en gång för alla.

Visst är det frestande att tro att belöningarna du får är värda de vansinniga summor pengar du spenderar (1 % kontant tillbaka – verkligen?). Och visst kan du försöka spela spelet att försöka överlista företaget genom att öppna och stänga kreditkortskonton i all oändlighet för att få kontantbelöningar och förmåner.

Men om du spelar det spelet tillräckligt länge kommer någon att sluta som den dåliga förloraren (och det är aldrig kreditkortsföretaget). Så låt oss tala om varför kreditkortsskulder är dåliga.

Varför kreditkortsskulder är dåliga

Vi har alla vuxit upp med att höra att kreditkort bara är en del av livet. Våra föräldrar har lärt oss värdet av hårt arbete, att behandla andra som man själv vill bli behandlad och att använda kreditkortet i nödfall.

Det börjar alltid oskyldigt, eller hur? Men efter den femte ”nödsituationen” den här månaden börjar saker och ting att spåra ur. Du har inte tillräckligt med lön för att täcka dessa nödsituationer, vilket gör att du har ont om pengar och hög stress när du försöker hänga med.

![]()

Ta kontroll över dina pengar med en GRATIS Ramsey+ provperiod.

Kreditkortsskulder låter egentligen aldrig som en så stor sak. Men efter ett tag (och mycket spenderande) blir minimibetalningarna svårare och svårare att betala av. Och innan du vet ordet av har du en skuld på 10 000 dollar utan något annat än ett tomt bankkonto att visa upp.

Om du inte har något kreditkort är det bra! Fortsätt att leva på mindre än du tjänar och spara till det du behöver. Men lyssna: Om du har ett kreditkort är det dags att få en plan och sparka den skulden iväg – för gott.

Vad är andra metoder för återbetalning av kreditkort – och fungerar de?

Att betala av skulder är aldrig lätt. Och det finns en hel del snack kring idén om ”snabba sätt” att bli av med sina skulder. Här är sanningen: Det finns ingen snabb lösning – men du kan hitta en beprövad, permanent lösning om du är villig att kavla upp ärmarna och sätta igång.

Låt oss ta en titt på de mest omtalade sätten att minska skulderna (och varför du bör undvika dessa metoder – till varje pris):

- Skuldkonsolidering. Detta är i princip ett lån som kombinerar alla dina skulder till en enda betalning. Detta låter som en bra idé tills du upptäcker att livslängden på dina skulder ökar, vilket innebär att du kommer att ha skulder längre. Och den låga räntan som såg så lockande ut i början stiger oftast med tiden.

- Skuldsanering. Skuldsaneringsföretag är finansvärldens kalla sår. Fly från detta alternativ! Skuldsaneringsföretag tar ut en avgift av dig och lovar att förhandla med dina fordringsägare eller minska det du är skyldig. Men vanligtvis tar de bara dina pengar och låter dig drunkna i skulder. Nej tack!

- 401(k)-lån. Låna aldrig från din 401(k) för att betala av dina skulder. Vi upprepar – låna aldrig från din 401(k)! Du kommer inte bara att drabbas av straffavgifter, avgifter och skatter på ditt uttag utan du stjäl också från din egen framtid. Yikes.

- Lån för eget kapital. Det är aldrig en bra idé att låna pengar mot ditt hem med ett eget kapitallån. Du riskerar att förlora ditt hus om du inte kan betala tillbaka lånet i tid. Lita på oss – gör det inte!

Dessa strategier för skuldminskning är i bästa fall riskabla och behandlar egentligen bara symptomen. Du behöver inte konsolidera, göra upp eller låna någon annans pengar för att hantera dina skulder. Du behöver bara ändra hur du hanterar dina pengar. Fattar du det? Dina pengar kommer aldrig att förändras förrän du gör det!

Men förändring varar bara så länge om du inte har en plan. Och du kan inte förändra dig utan en plan. Det är därför du måste börja med en budget. Det är en plan som ger dig kontroll över varenda dollar du har genom att tala om vart de ska gå. Och om du aldrig har gjort en budget tidigare är det okej! Det är aldrig för sent att börja. Vi har till och med skapat en gratis budgetapp som heter EveryDollar för att ta bort gissningarna från att göra en plan. Den ger dig de verktyg du behöver och håller dig till och med ansvarig så att du kan nå dina mål och drömmar.

Hur man betalar av kreditkortsskulder

När det gäller att betala av kreditkortsskulder finns det inget bättre sätt än skuldsnöbollsmetoden:

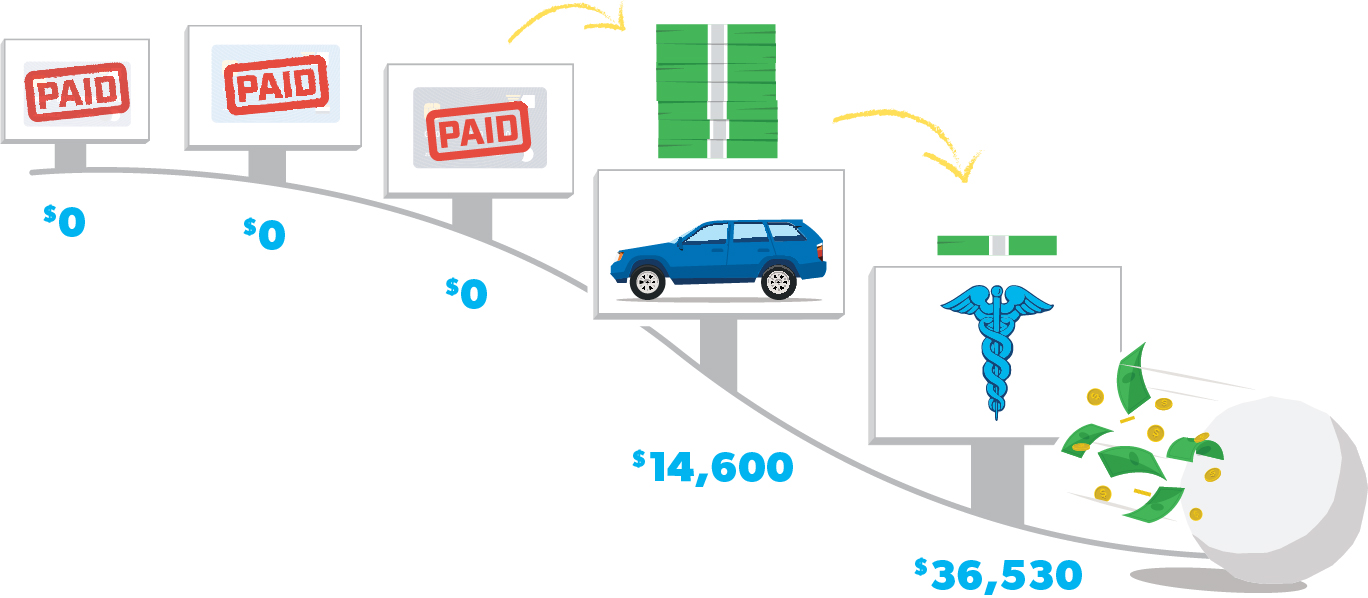

Steg 1: Lista dina kreditkortsskulder från den minsta till den största (oroa dig inte för räntorna). Betala minimibetalningar på allt utom den minsta skulden.

Steg 2: Attackera den minsta skulden med en hämndlystnad. När den skulden är borta, ta den betalningen (och alla extra pengar du kan klämma ur budgeten) och applicera den på den näst minsta skulden samtidigt som du fortsätter att göra minimala betalningar på resten.

Steg 3: När den skulden är borta, ta dess betalning och applicera den på den näst minsta skulden. Ju mer du betalar av, desto mer växer dina frigjorda pengar och kastas över på nästa skuld – som en snöboll som rullar nerför backen.

Upprepa den här metoden när du plöjer dig igenom skulderna. Och glöm inte att stänga dina kreditkortskonton när du har betalat av dem… och dansa sedan utan att bry dig om vem som tittar – du klarade det!

Vilket kreditkort ska du betala av först?

Är det inte matematiskt vettigt att betala av kreditkortet med den högsta räntan först?

Kanske det. Men siffror är inte problemet här. Beteendet är det – och poängen med skuldsnöbollsmetoden är beteendeförändring.

Om du börjar med det minsta saldot på dina skulder kan du göra framsteg genom att se de små vinsterna direkt. Dessa framsteg kommer att vara det bränsle du behöver när du springer i full fart för att betala av alla dina kreditkort ett efter ett!

När du börjar med det minsta saldot på ditt kreditkort kommer du att slå ut det ganska snabbt och behålla motivationen för att betala av nästa kreditkort – och sedan nästa… och nästa.

Motivation kommer att ta dig hela vägen till mållinjen för att betala av din kreditkortsskuld. Men om du börjar med den största skulden kan du tappa ångan och ge upp innan du ens är i närheten av att slutföra. Vi har sett det hända gång på gång.

Lyssna: Du kanske inte tycker att det är en stor sak att betala av ett kreditsaldo på 50 dollar, särskilt inte när du ser den där Visa-räkningen på 10 000 dollar i ansiktet. Men när du lägger den minsta betalningen på nästa skuld och ser din snöboll växa kommer det inte att finnas något som står i vägen för dig.

Hör här, vi har hjälpt nästan 6 miljoner människor att betala av sina skulder med hjälp av skuldsnöbollsmetoden. Om du håller dig till den kommer du att bli skuldfri på nolltid!

Bör du behålla dina kreditkort medan du betalar av dem?

Absolut inte! Att behålla dina kreditkort är uteslutet. Gå och hämta varje enskilt kreditkort du äger. Som nu, med en gång. Gå. Lägg dem på ditt köksbord. Ta nu en sax och börja hugga.

Ansvarsfull kreditkortsanvändning existerar helt enkelt inte, oavsett vad de kända skådespelarna säger till dig i reklamfilmerna. Det finns inte ett enda bra skäl att ha ett kreditkort – inte ens för poäng och miles och allt det där tramset.

Nu kan du ta ett djupt andetag. Vi har just gått igenom de kommande åren av ditt liv (om du väljer att anta utmaningen). Du kanske sitter på toppen av ett skuldberg eller en mullvadshög. Men hur som helst är det svårt att nå dina drömmar när du bär på det tunga bagaget av skulder. Så … är du redo att sätta igång?

Vi kommer att vara med dig varje steg på vägen. Faktum är att vi vill gå med dig tills den dag du med självförtroende kan säga ”Jag är en vardaglig miljonär”. Kolla in Ramsey+. Det är medlemskapet med all tillgång som ger dig våra bästsäljande produkter för pengar … allt på ett och samma ställe. Registrera dig för din kostnadsfria provperiod och se hur lätt det blir att säga adjö till skulderna (för gott) och hej till ekonomisk fred. Är du redo att göra detta?