- Text

- Problem

- Mål Uppfyllelse

- Fyll i de tomma rutorna

- Multiple Choice

- Glossar

En av de vanligaste rutinerna för kontroll av likvida medel är bankavstämning. I företag bör varje kontoutdrag snabbt stämmas av av en person som inte på annat sätt är involverad i kassafunktionerna. Avstämningen behövs för att identifiera fel, oegentligheter och justeringar för kassakontot. Att ha en oberoende person som förbereder avstämningen hjälper till att etablera separation av arbetsuppgifter och avskräcker från bedrägerier genom att kräva samförstånd för otillåtna åtgärder.

Det finns många olika format för avstämningsprocessen, men de uppnår alla samma mål. Avstämningen jämför det kontantbelopp som visas på det månatliga kontoutdraget (det dokument som erhålls från en bank och som sammanfattar insättningar och andra krediter samt checkar och andra debiteringar) med det kontantbelopp som redovisas i huvudboken. Dessa två saldon kommer ofta att skilja sig åt, vilket framgår av följande illustration:

Differenser orsakas av poster som återspeglas i företagets register men som ännu inte registrerats av banken. Exempel på detta är inbetalningar i transit (ett kvitto som finns i företagets bokföring men som inte har behandlats av banken) och utestående checkar (utställda checkar som ännu inte har godkänts av banken). Andra skillnader gäller poster som noterats på kontoutdraget men som inte registrerats av företaget. Exempel på detta är NSF-checkar (”heta” checkar som tidigare har satts in men som har returnerats för att de inte har betalats), bankavgifter, fordringar (som en kundfordran, men mer ”formaliserad”) som har samlats in av banken för företagets räkning och ränteintäkter.

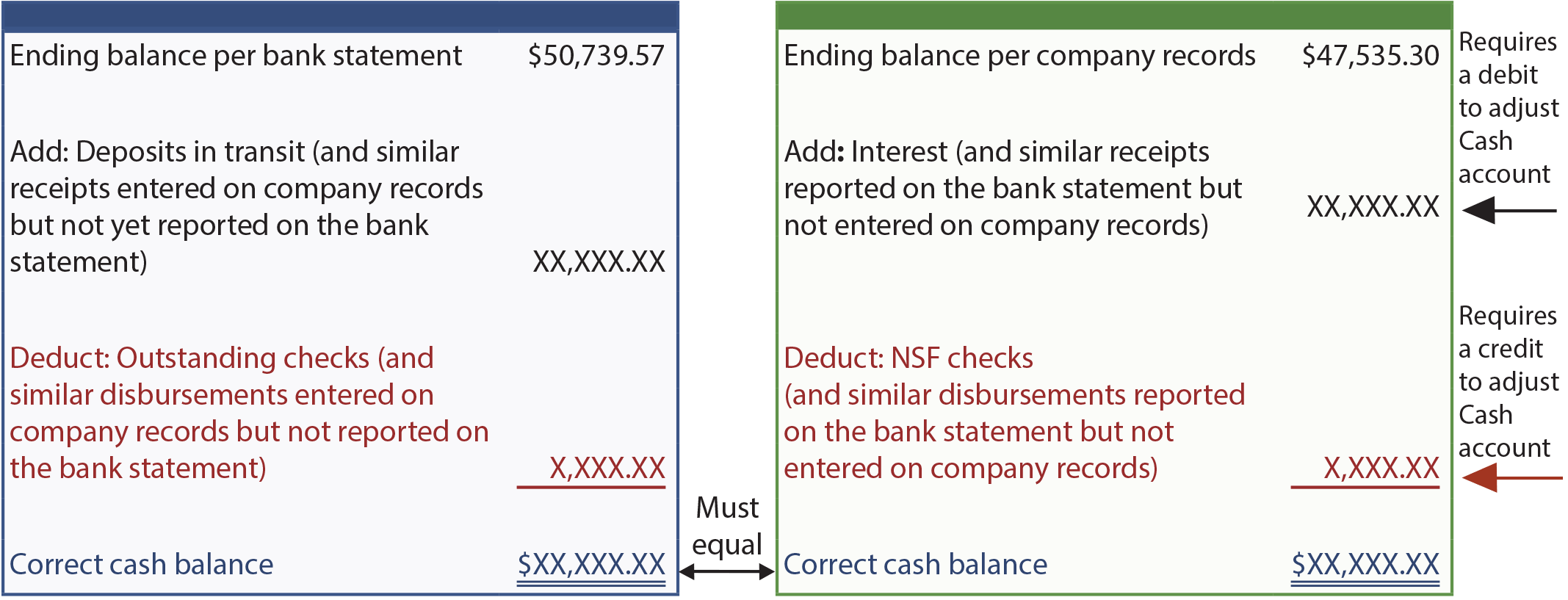

Följande format är typiskt för ett format som används i avstämningsprocessen. Observera att saldot enligt kontoutdraget stäms av mot det ”korrekta” kontantbeloppet; på samma sätt stäms saldot enligt företagets bokföring av mot det ”korrekta” beloppet. Dessa belopp måste stämma överens. När det korrekta justerade kassasaldot har beräknats på ett tillfredsställande sätt måste journalanteckningar upprättas för alla poster som identifierats i avstämningen av det slutliga saldot enligt företagsbokföringen mot det korrekta kassasaldot. Dessa poster tjänar till att registrera de transaktioner och händelser som påverkar kassan men som inte tidigare har journalförts (t.ex. NSF-checkar, bankavgifter, ränteintäkter och så vidare).

Exempel

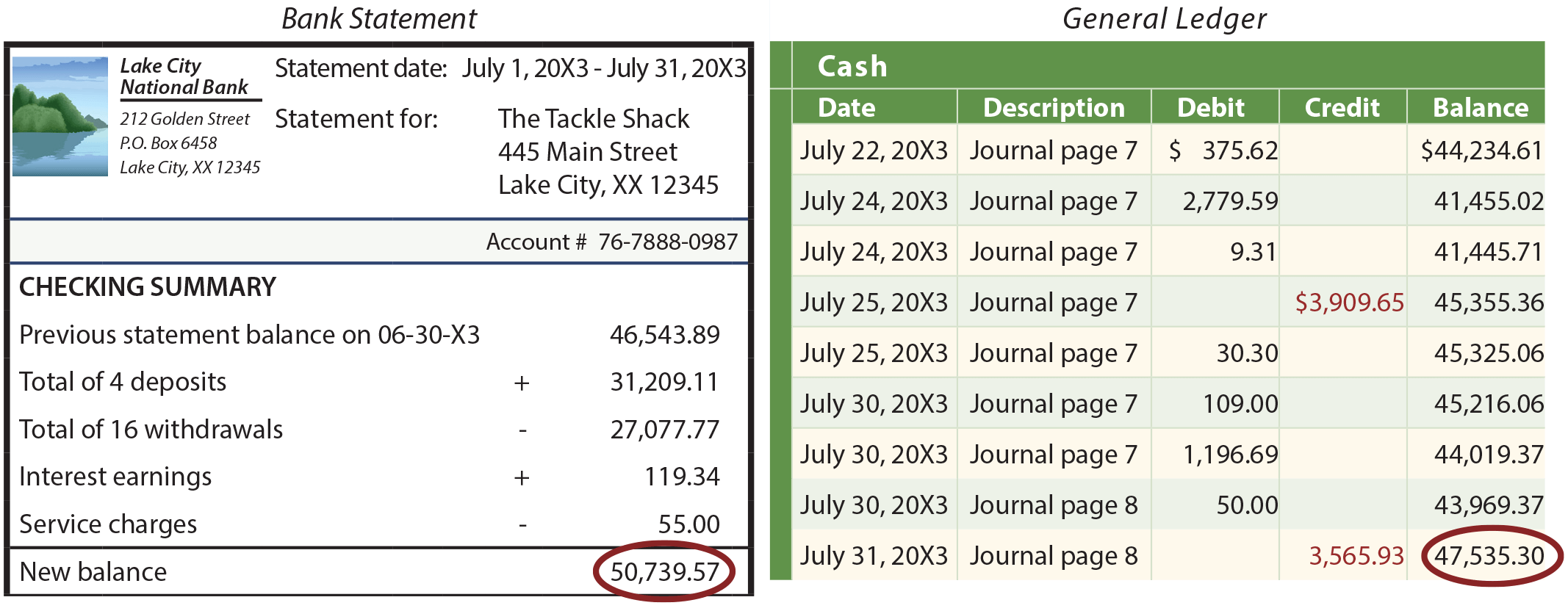

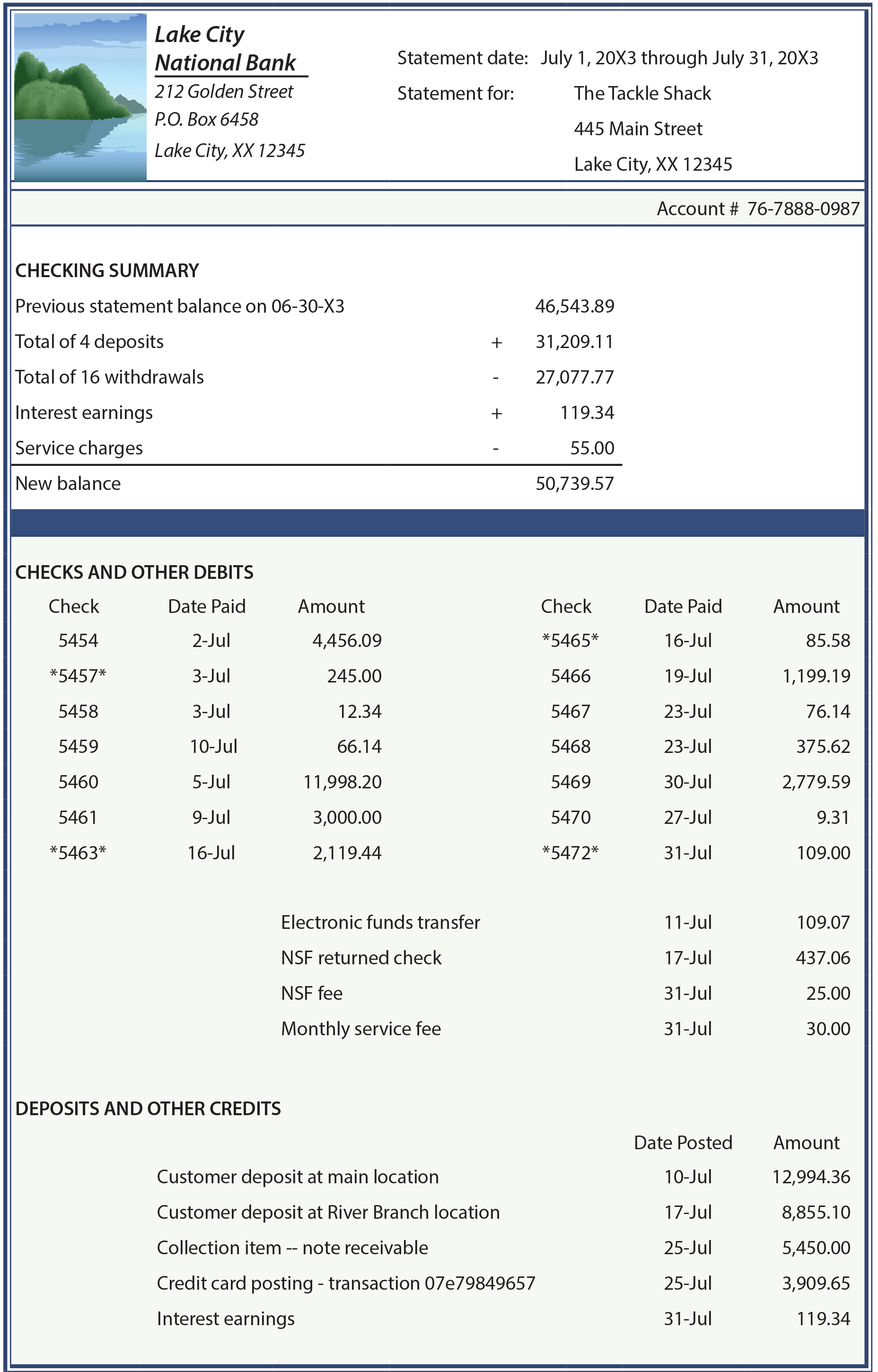

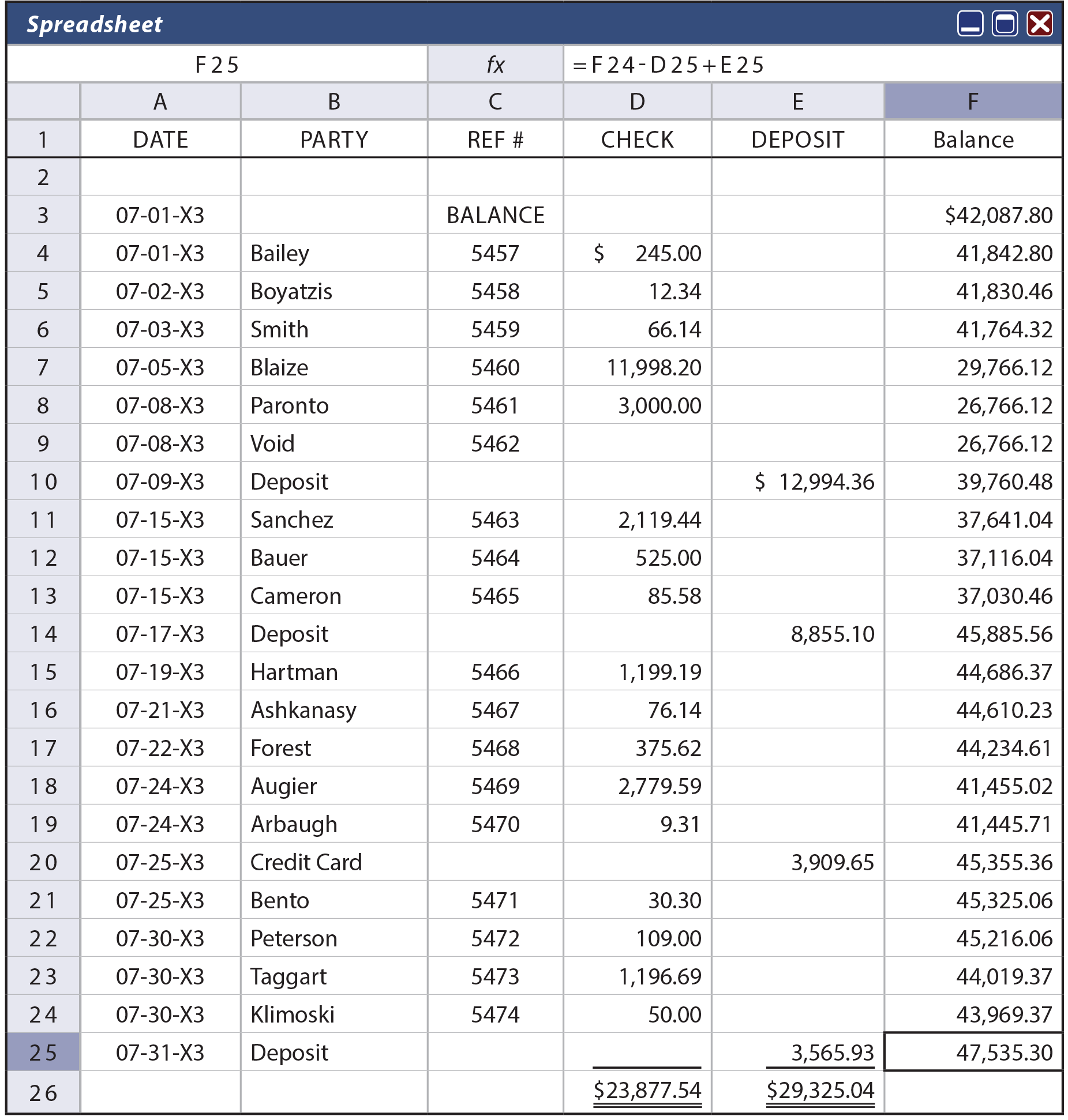

De följande sidorna innehåller en detaljerad illustration av bankavstämningsprocessen. Börja med att noggrant granska kontoutdraget för The Tackle Shop som finns nedan. Titta sedan på företagets kalkylblad för checkregister som följer. Den information som finns i kalkylbladet skulle korrelera exakt med aktiviteten på företagets kontokonto Cash i huvudboken.

Följande ytterligare information måste också beaktas:

- Check #5454 skrevs ut i juni men klarerades inte av banken förrän den 2 juli. Det fanns inga andra utestående checkar, och inga insättningar i transit i slutet av juni.

- EFT (electronic funds transfer) den 11 juli avser den månatliga elräkningen; Tackle Shop har gett elbolaget tillstånd att dra kontot direkt varje månad.

- Tackle Shop är optimistisk om att de kommer att få tillbaka hela beloppet, inklusive serviceavgiften, på den NSF-check som gavs till dem under månaden.

- Banken tog emot en skuldsedel på 5 000 dollar till Tackle Shop, plus 9 % ränta (5 450 dollar).

- Tackle Shops clearingföretag för kreditkort betalade in pengarna den 25 juli; Tackle Shop fick ett e-postmeddelande om denna bokföring och journaliserade samtidigt denna kontantinkomst i bokföringen.

- The Tackle Shop gjorde insättningen på 3 565,93 dollar sent på dagen den 31 juli 20X3.

- Det slutliga kassasaldot, enligt företagets huvudbok, var 47 535,30 dollar.

Var medveten om att en lyckad bankavstämning kräver noggrann uppmärksamhet på varje detalj. Efter att ha granskat kontoutdraget, checkregistret och ytterligare information ska du fortsätta att verifiera varje komponent inom (1) saldot enligt kontoutdraget till det korrekta kassasaldot och (2) saldot enligt företagets bokföring till det korrekta kassasaldot.

Bankutdrag

Checkregister

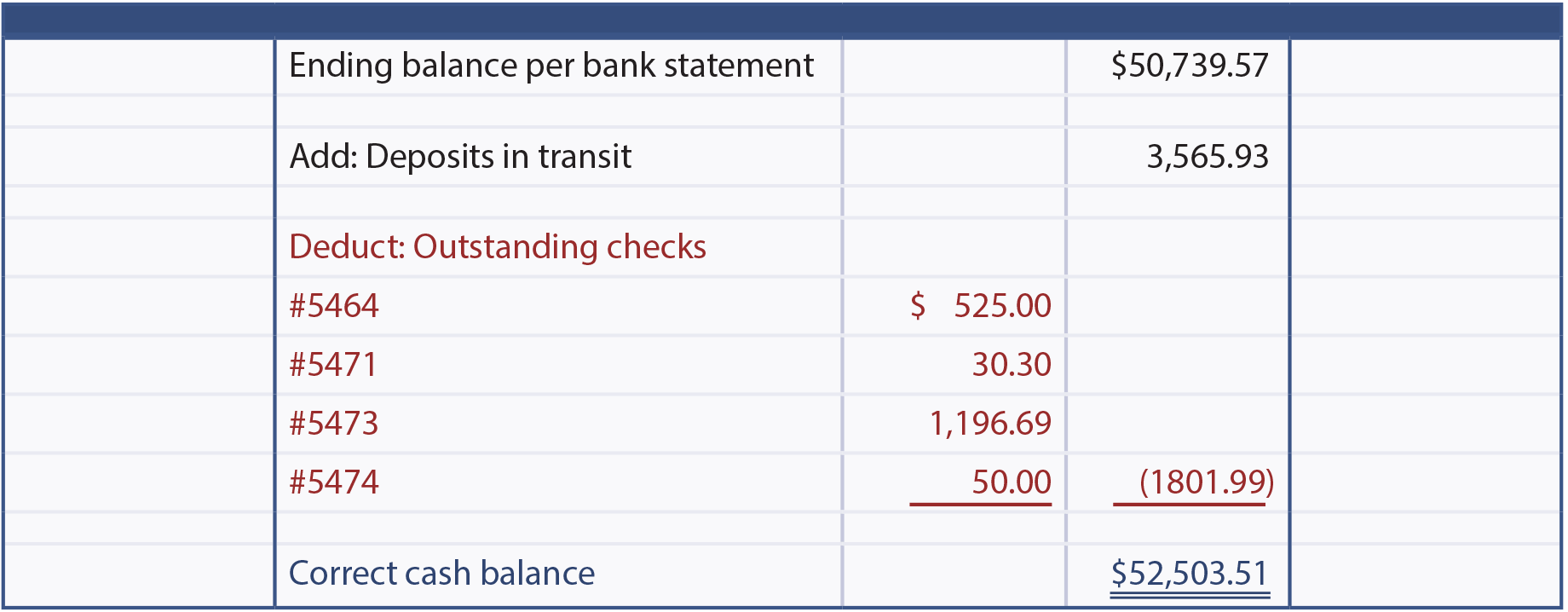

Nedan visas juliavstämningen av saldot per bankutdrag till det korrekta kassasaldot.

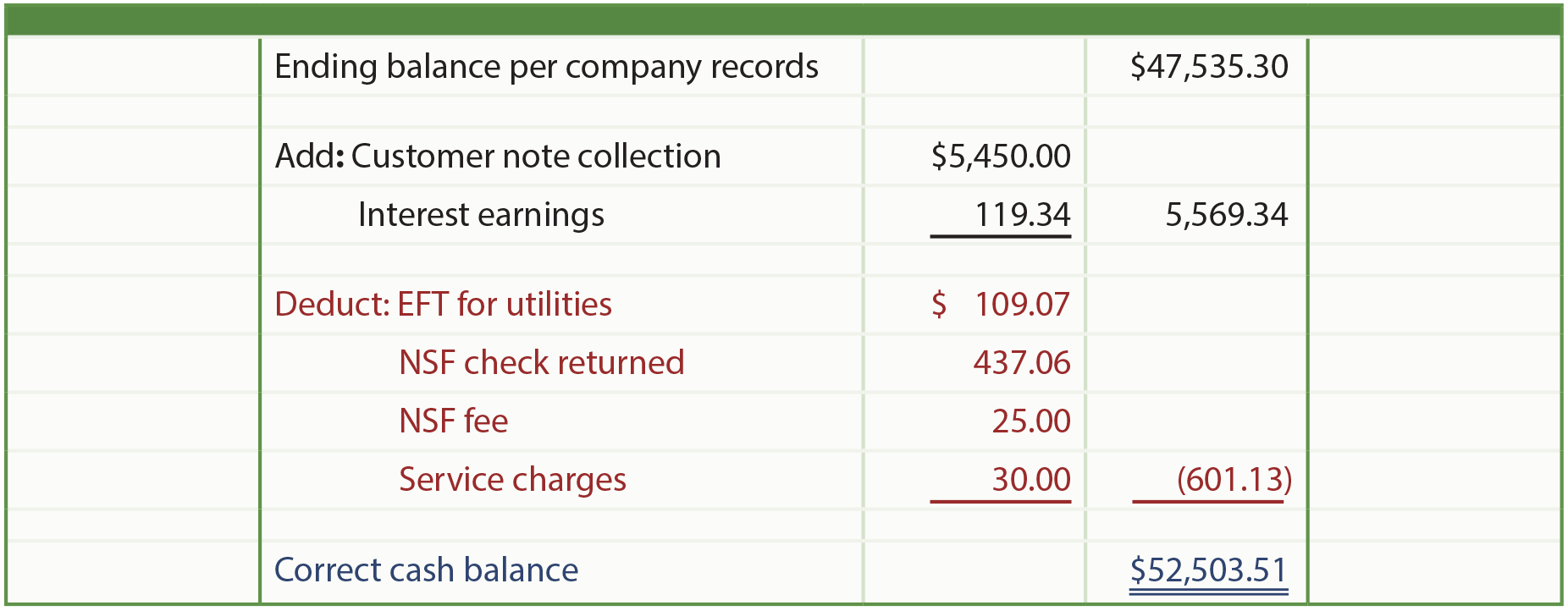

Avstämningen av saldot per företagsbokföring till det korrekta kassasaldot visas nedan. Denna avstämning kommer att utlösa olika justeringar på kontot Kontanter i företagets huvudbok.

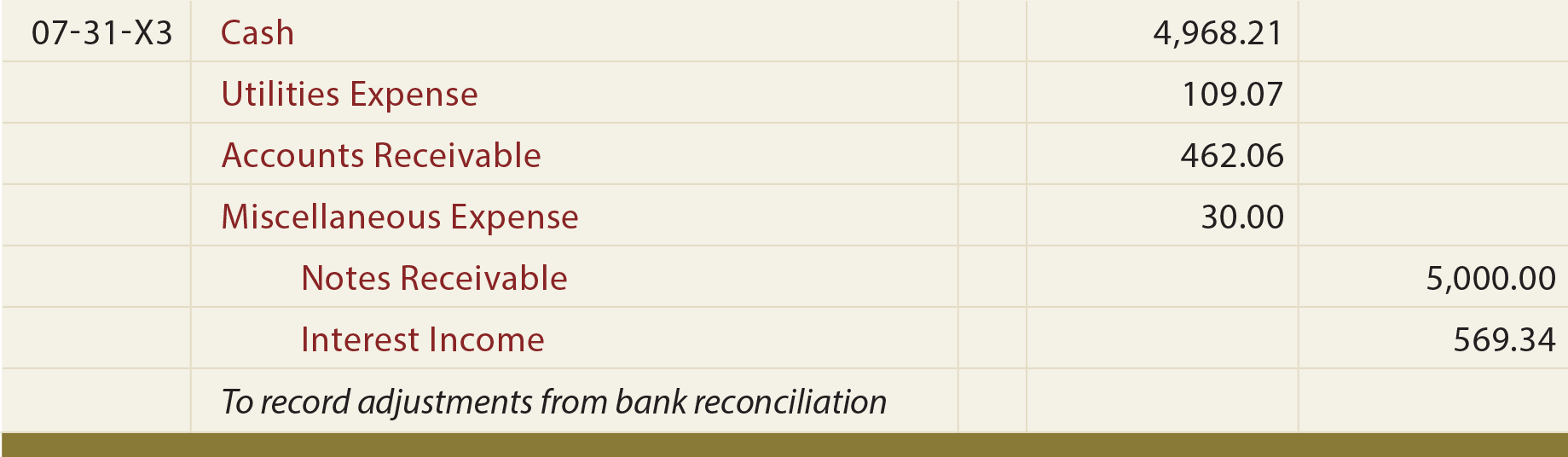

De identifierade posterna gjorde det nödvändigt att öka kontanterna med 4 968,21 dollar (52 503,51 dollar i korrekt saldo, minus saldot enligt företagsbokföringen på 47 535,30 dollar). Observera att debiteringen på 462,06 dollar på kundfordringar visar att Tackle Shop kommer att försöka driva in NSF-checken och den tillhörande avgiften. Ränteintäkterna på 569,34 dollar återspeglar den ränta som bokförts av banken (119,34 dollar) plus 450 dollar på den inkasserade notan.

Detta avstämningsexempel visar hur viktig processen är, utan vilken bokföringen snabbt skulle bli otillförlitlig.

Debitkort

Ett annat exempel på en post som kan påverka kontoutdraget men som ännu inte har registrerats i företagets bokföring gäller användningen av bankernas ”betalkort”. En transaktion med ett bankkort är likvärdig med en elektroniskt genererad check, men den resulterar i ett nästan omedelbart uttag av pengar. Sådana uttag skulle anges individuellt på kontoutdraget.

Det krävs stor noggrannhet för att registrera varje debetkortstransaktion i bokföringen, och lämpligt godkännande och dokumentation kan vara problematiskt. När betalkort används är avstämningsprocessen ofta komplicerad eftersom ytterligare uttag kommer att upptäckas på kontoutdraget som fortfarande måste registreras i företagets bokföring.

Bevis på kontanter

Många företag förbereder en avstämning precis som den illustrerade. Detta tillvägagångssätt lämnar dock ett gapande hål i kontrollprocessen. Vad händer om kontoutdraget innehåller en check på 5 000 dollar till en anställd i början av månaden och en insättning på 5 000 dollar av den anställde i slutet av månaden (och dessa belopp inte har registrerats i företagets register)? Med andra ord tog den anställde ett otillåtet ”lån” under en tid. Avstämningen skulle inte avslöja denna otillåtna aktivitet eftersom slutbalanserna är korrekta och stämmer överens. För att komma till rätta med denna brist stämmer vissa företag av inte bara de inledande och avslutande saldona, utan även de totala checkarna enligt kontoutdraget mot de totala utbetalningarna enligt företagets bokföring, och de totala insättningarna enligt kontoutdraget mot de totala inkomsterna på företagets konton. Om det finns ett problem kommer summan på kontoutdraget att överstiga summan i företagets bokföring för både in- och utbetalningar. Denna extra avstämningsteknik kallas kontantbevis. Den rekommenderas starkt när det rör sig om mycket stora transaktioner och belopp.

Också olaglig är ”kiting”, som inträffar när man öppnar många bankkonton på olika ställen och sedan skriver checkar på ett konto och sätter in dem på ett annat. I sin tur skriver man checkar på det kontot och sätter in dem på ännu en annan bank. Och så vidare och så vidare och så vidare. Varje bankkonto kan tyckas ha pengar, men det är en illusion, eftersom det finns många checkar som ”flyter” omkring och som träffar och minskar kontona. Någonstans i processen gör gärningsmannen ett kontantuttag och försvinner sedan. Det är därför man ofta ser bankmeddelanden om att insatta medel inte kan tas ut på flera dagar. Sådana restriktioner är avsedda att se till att en insättning klarar den bank som den är dragen på innan dessa medel frigörs. Kiting är komplicerat och olagligt. De förbättrade elektroniska clearingförfaranden som bankerna har infört har gjort det mycket svårare att genomföra kiting.