- Texto

- Problemas

- Realização de Metas

- Preenchimento de espaços em branco

- Selecção múltipla

- Glossário

Um dos procedimentos de controlo de caixa mais comuns é a reconciliação bancária. Nos negócios, cada extrato bancário deve ser prontamente reconciliado por uma pessoa não envolvida nas funções de recebimento e desembolso de dinheiro. A reconciliação é necessária para identificar erros, irregularidades e ajustes para a conta de Caixa. Ter uma pessoa independente preparando a reconciliação ajuda a estabelecer a separação das funções e evita fraudes, exigindo conluio para ações não autorizadas.

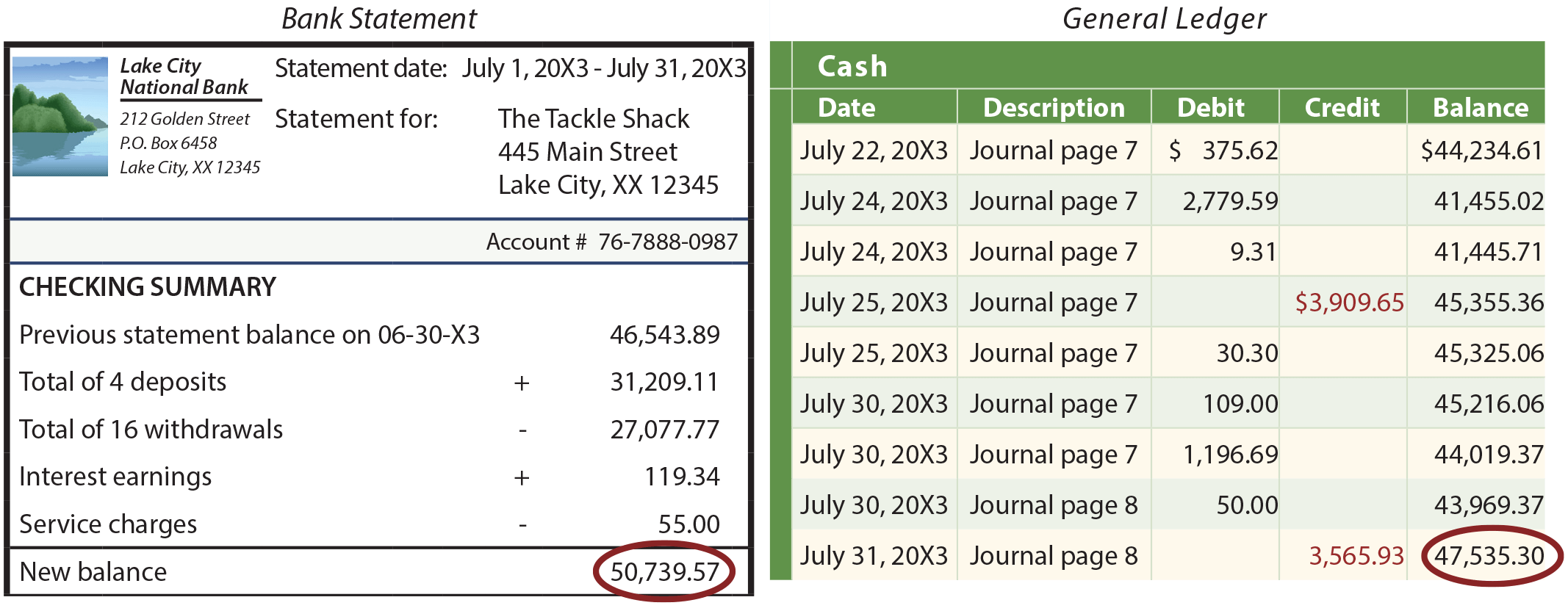

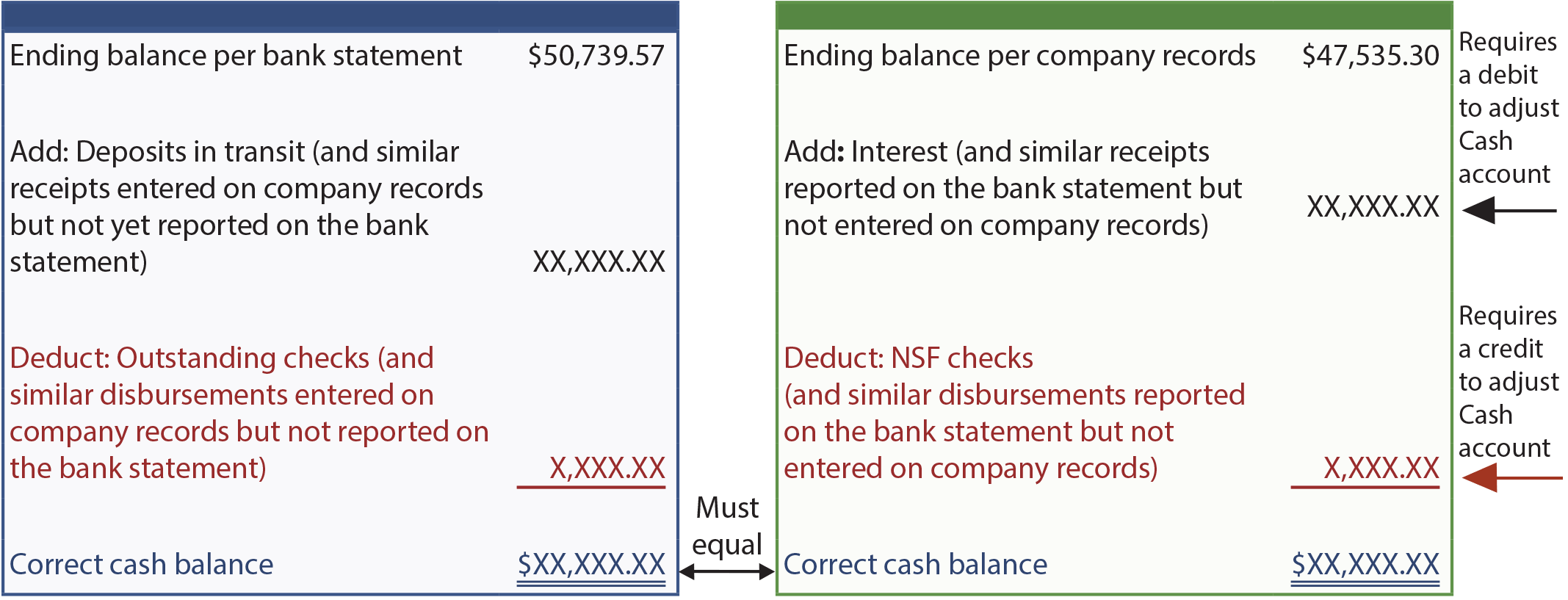

Existem muitos formatos diferentes para o processo de reconciliação, mas todos eles atingem o mesmo objetivo. A reconciliação compara a quantia de dinheiro apresentada no extrato bancário mensal (o documento recebido de um banco que resume depósitos e outros créditos, cheques e outros débitos) com a quantia de dinheiro relatada no Razão. Esses dois saldos serão freqüentemente diferentes como mostrado na ilustração a seguir:

Diferenças são causadas por itens refletidos nos registros da empresa, mas ainda não registrados pelo banco. Exemplos incluem depósitos em trânsito (um recibo entrado nos registros da empresa mas ainda não processado pelo banco) e cheques pendentes (cheques emitidos que ainda não foram compensados pelo banco). Outras diferenças referem-se a itens anotados no extrato bancário, mas ainda não registrados pela empresa. Exemplos incluem cheques não suficientes (NSF) ( cheques “quentes” previamente depositados mas que foram devolvidos por falta de pagamento), taxas de serviço bancário, notas a receber (como uma conta a receber, mas mais “formalizadas”) cobradas pelo banco em nome de uma empresa, e rendimentos de juros.

O formato a seguir é típico de um utilizado no processo de reconciliação. Observe que o saldo por extrato bancário é reconciliado com o montante “correto” de caixa; da mesma forma, o saldo por registro da empresa é reconciliado com o montante “correto”. Esses montantes devem estar de acordo. Uma vez calculado satisfatoriamente o saldo de caixa ajustado correto, os lançamentos contábeis manuais devem ser preparados para todos os itens identificados na reconciliação do saldo final por registro da empresa para o saldo de caixa correto. Estes lançamentos servem para registrar as transações e eventos que impactam o caixa, mas que não foram previamente contabilizados (por exemplo, cheques NSF, taxas de serviço bancário, receitas de juros, etc.).

Exemplo

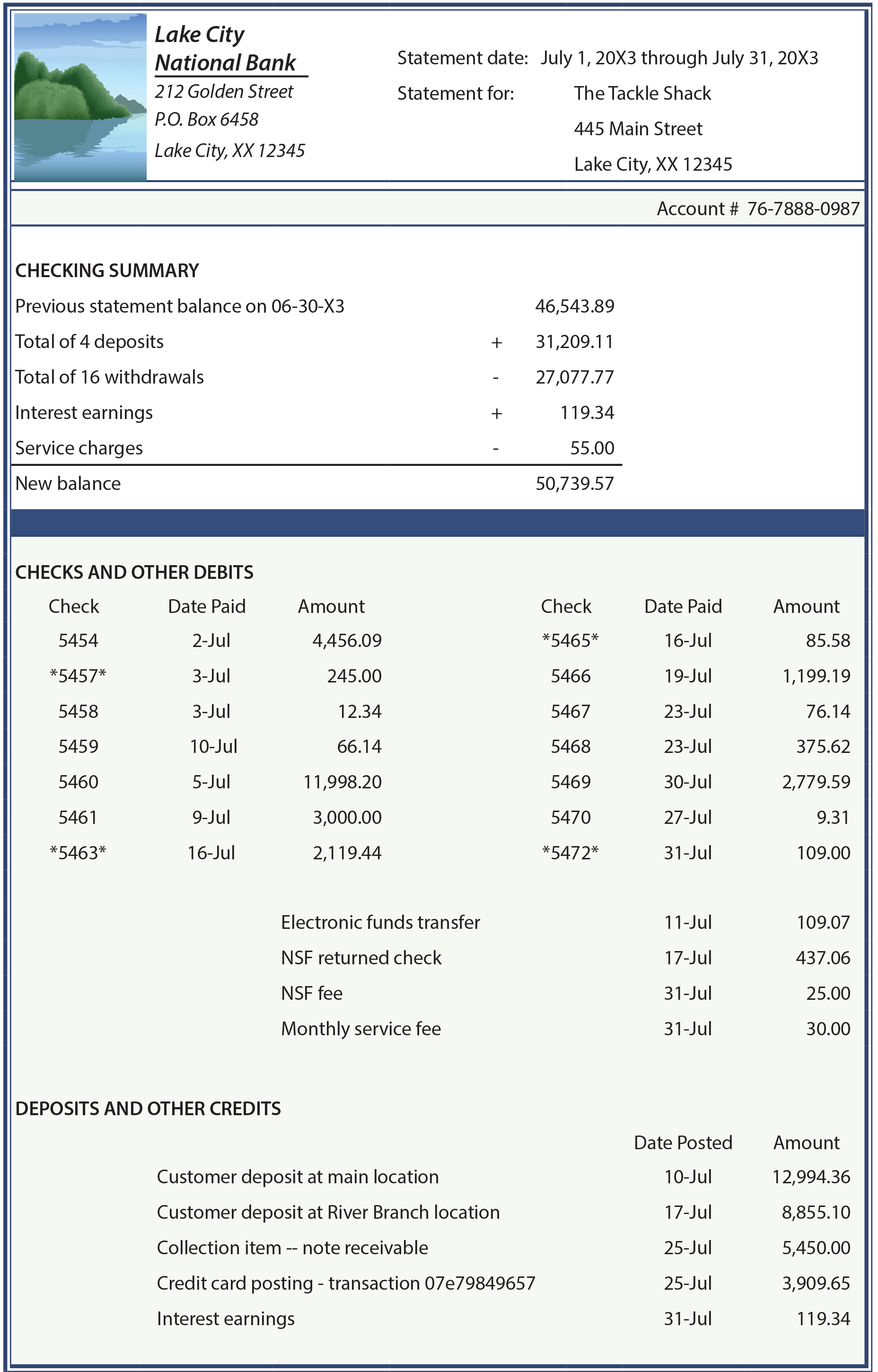

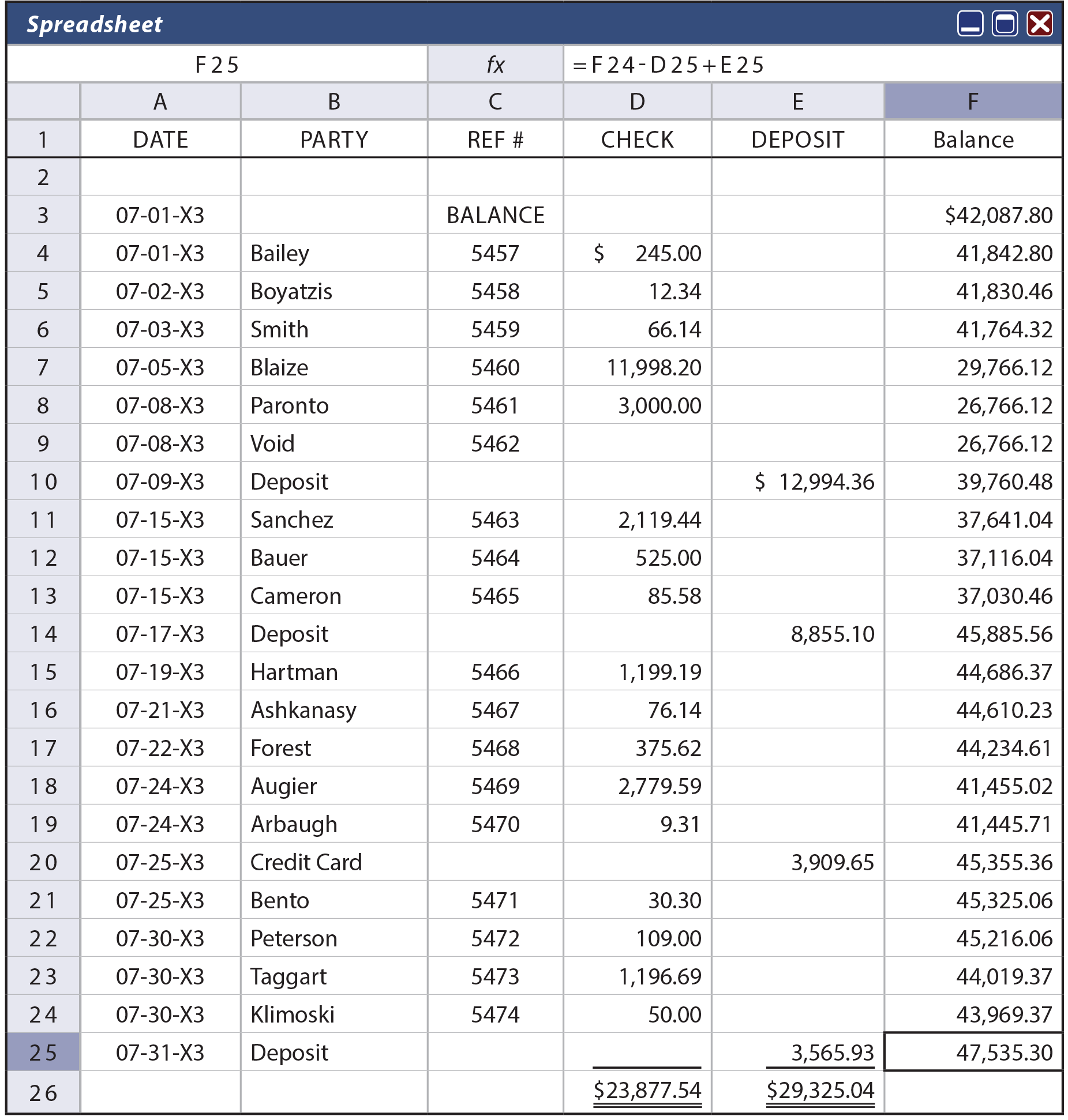

As páginas seguintes incluem uma ilustração detalhada do processo de reconciliação bancária. Comece revisando cuidadosamente o extrato bancário do The Tackle Shop encontrado abaixo. Depois veja a planilha de registro de cheques da empresa que se segue. A informação encontrada nessa planilha se correlacionaria precisamente com a atividade na conta Caixa da empresa dentro do Razão.

A seguinte informação adicional também deve ser considerada:

- Cheque #5454 foi escrito em junho, mas não foi liberado no banco até 2 de julho. Não havia outros cheques pendentes, e não havia depósitos em trânsito no final de junho.

- O EFT (transferência eletrônica de fundos) em 11 de julho refere-se à conta mensal de serviços públicos; a Tackle Shop autorizou a empresa a sacar sua conta diretamente a cada mês.

- A Tackle Shop está otimista de que eles irão recuperar o valor total, incluindo a taxa de serviço, no cheque NSF que lhes foi dado durante o mês.

- O banco cobrou uma nota de $5.000 para a Tackle Shop, mais 9% de juros ($5.450).

- A empresa de compensação de cartões de crédito da Tackle Shop remeteu fundos em 25 de julho; a Tackle Shop recebeu uma notificação por e-mail sobre esse lançamento e, simultaneamente, colocou esse recibo em dinheiro nos registros contábeis.

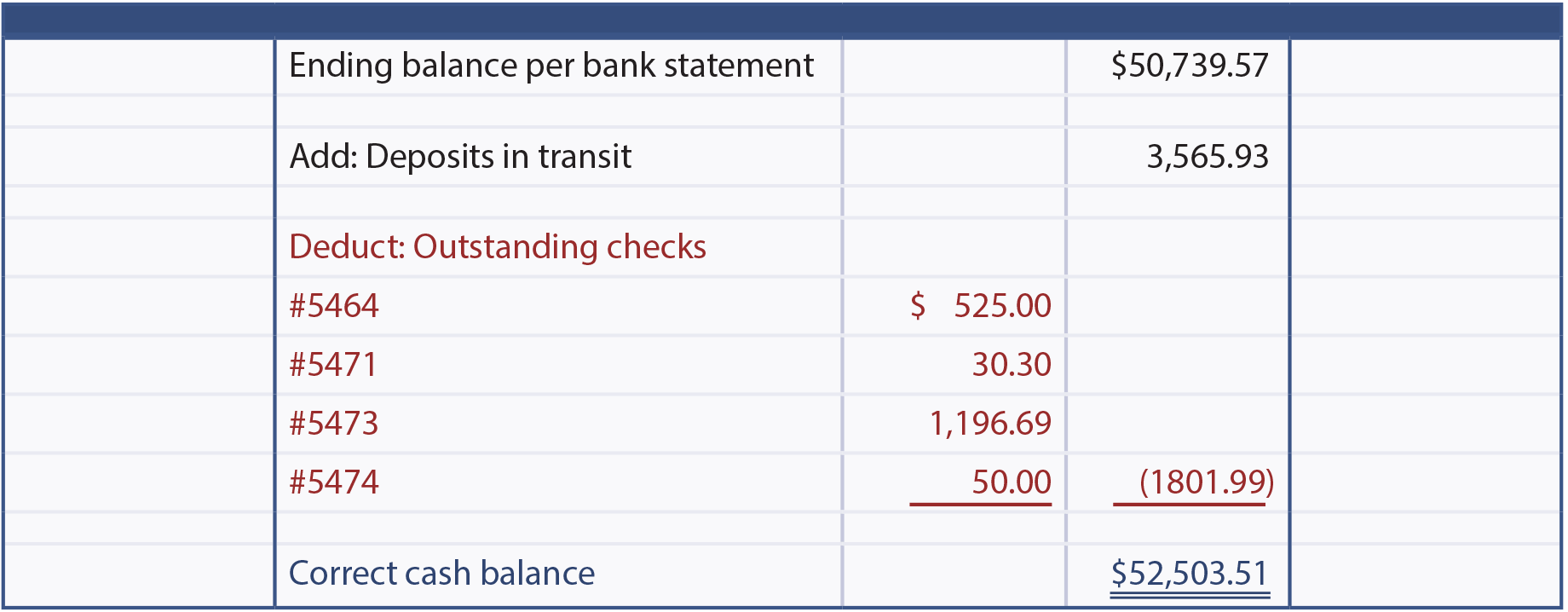

- A Tackle Shop fez o depósito de $3.565,93 no final do dia em 31 de julho, 20X3.

- O saldo de caixa final, por Razão da empresa, foi de $47.535,30,

Esteja ciente de que a realização de uma reconciliação bancária bem sucedida requer atenção cuidadosa a cada detalhe. Após examinar o extrato bancário, registro de cheques e informações adicionais, verifique cada componente dentro de (1) o saldo por extrato bancário para o saldo de caixa correto e (2) o saldo por registro da empresa para o saldo de caixa correto.

Extrato bancário

Check Register

Below é a reconciliação de julho do saldo por extrato bancário para o saldo de caixa correto.

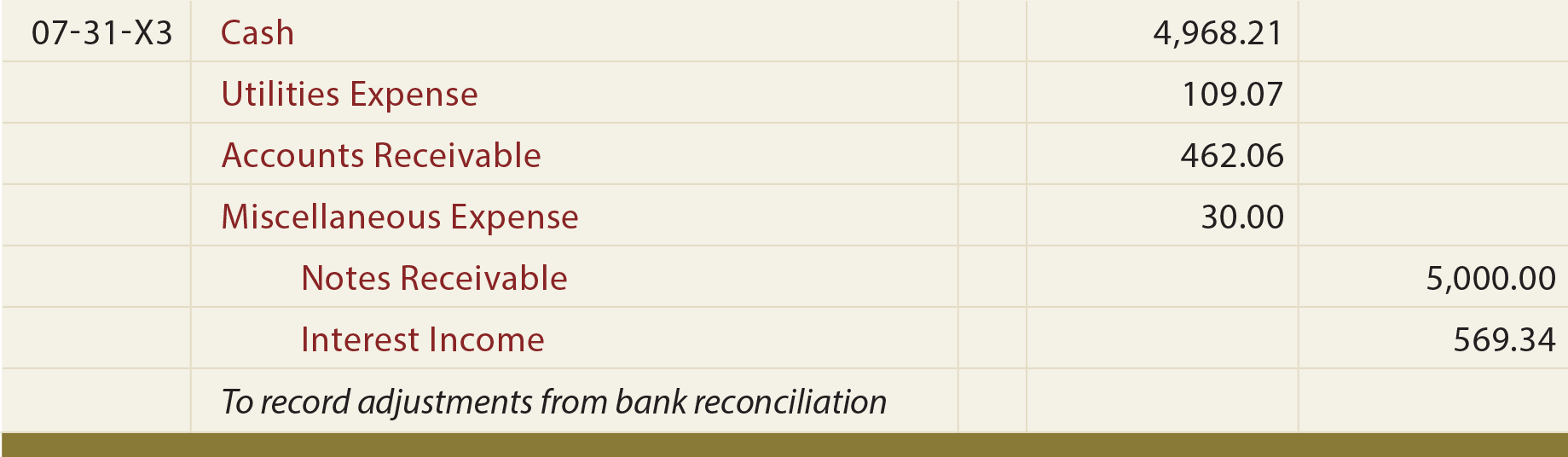

A reconciliação do saldo por registro da empresa para o saldo de caixa correto é apresentada abaixo. Esta reconciliação irá acionar vários ajustes na conta Caixa no livro razão da empresa.

Os itens identificados necessitam aumentar o caixa em $4.968,21 ($52.503,51 saldo correto, menos o saldo por registro da empresa de $47.535,30). Note que o débito de $462,06 para Contas a Receber indica que a Tackle Shop vai tentar cobrar no cheque NSF e a respectiva cobrança. O rendimento de juros de $569,34 reflecte o que foi lançado pelo banco ($119,34) mais os $450 na nota cobrada.

Este exemplo de reconciliação demonstra a importância do processo, sem o qual os registos contabilísticos em breve se tornariam pouco fiáveis.

Cartões de débito

Outro exemplo de um item que poderia ter impacto no extrato bancário, mas que ainda não foi registrado nos registros da empresa diz respeito ao uso de “cartões de débito” bancários. Uma transação com cartão de débito bancário é equivalente a um cheque gerado eletronicamente, mas resulta em uma retirada de fundos quase imediata. Tais levantamentos seriam listados no extrato bancário individualmente.

É necessário um grande cuidado para registrar cada transação de cartão de débito nos registros contábeis, e a aprovação e documentação apropriadas podem ser problemáticas. Quando são utilizados cartões de débito, o processo de reconciliação é muitas vezes complicado porque serão descobertos levantamentos adicionais no extrato bancário que ainda precisam ser registrados nos registros da empresa.

Prova de Caixa

Muitas empresas preparam uma reconciliação exatamente como a ilustrada. No entanto, esta abordagem deixa uma lacuna no processo de controlo. E se o extrato bancário incluísse um cheque de $5.000 para um funcionário perto do início do mês e um depósito de $5.000 por esse funcionário perto do final do mês (e esses valores não foram registrados nos registros da empresa)? Em outras palavras, o funcionário tirou um “empréstimo” não autorizado por um tempo. A reconciliação não revelaria essa atividade não autorizada porque os saldos finais estão corretos e de acordo. Para superar esta deficiência, algumas empresas reconciliarão não apenas os saldos inicial e final, mas também o total de cheques por extrato bancário com o total de desembolsos por registro da empresa, e o total de depósitos por extrato bancário com o total de recebimentos nas contas da empresa. Se houver um problema, os totais no extrato bancário excederão os totais por registro da empresa tanto para os recebimentos quanto para os desembolsos. Essa técnica de reconciliação adicionada é denominada prova de caixa. É altamente recomendada quando o volume de transações e a quantidade de dinheiro envolvido é muito grande.

Tão ilegal é “kiting” que ocorre quando se abre numerosas contas bancárias em vários locais e depois se procede a passar cheques em uma conta e depositá-los em outra. Por sua vez, os cheques são passados nessa conta, e depositados em outro banco. E, uma e outra vez. Cada uma das contas bancárias pode parecer ter dinheiro; mas, é ilusório, porque há numerosos cheques “flutuantes” sobre isso, que vão atingir e reduzir as contas. Em algum lugar do processo, o perpetrador faz um levantamento em dinheiro e depois desaparece. É por isso que muitas vezes se vêem avisos bancários de que os fundos depositados não podem ser levantados durante vários dias. Tais restrições destinam-se a assegurar que um depósito iliba o banco no qual é sacado antes de liberar esses fundos. O Kiting é complexo e ilegal. Os procedimentos de compensação electrónica melhorados adoptados pelos bancos tornaram o kiting muito mais difícil de realizar.