How Much Does a $100,000 Annuity Pay Per Month?

Możesz oszacować miesięczne płatności z renty, jeśli znasz cenę renty, stałą stopę procentową, częstotliwość płatności – miesięczną, kwartalną lub roczną – oraz liczbę lat, w których renta zapewni Ci dochód.

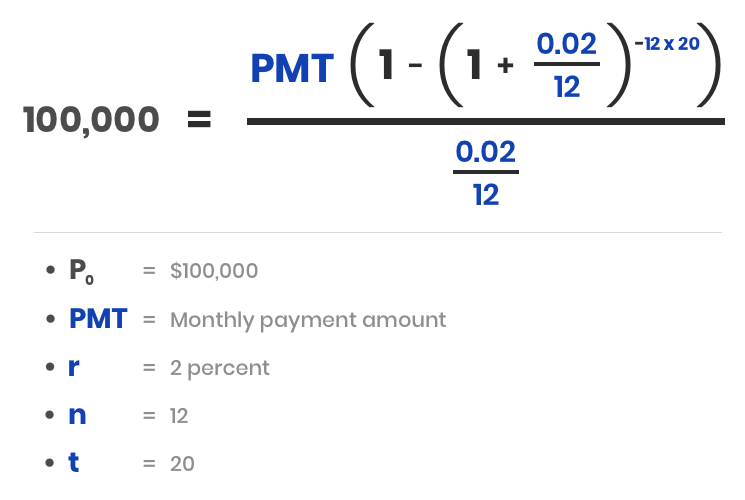

Na przykład, 20-letnia renta stała z kwotą główną 100,000$ i roczną stopą wzrostu 2% wygenerowałaby miesięczny dochód w wysokości około 505$.

Podkreślamy słowo „w przybliżeniu” w tym przykładzie, ponieważ ten szacunek nie bierze pod uwagę płci rentobiorcy lub opcji cenowych, takich jak limity, spready i wskaźniki udziału.

Te wszystkie są unikalne dla każdej umowy nabywcy renty, a firma ubezpieczeniowa uwzględni je w równaniu, gdy ustalą Twoją stawkę. Ponadto, ta kalkulacja jest dokładna tylko wtedy, gdy stawka renty jest stała. Nie będzie działać dla zmiennych rent lub innych rodzajów rent korygowanych rynkowo lub inflacyjnie.

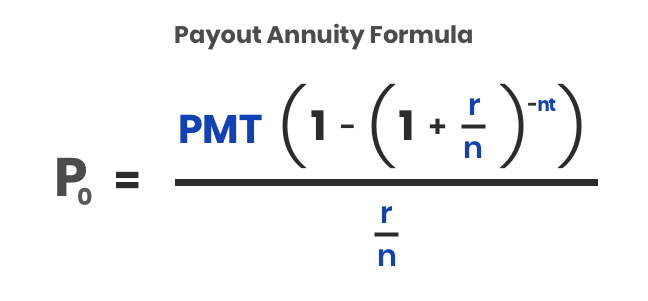

How Do You Calculate Annuity Payments?

Obliczenie płatności renty może być trudne, ponieważ firmy ubezpieczeniowe mają prawo do ustalania stawek i warunków umowy.

Aby uzyskać najlepszy wynik z kalkulatora renty, warto znać średnie stawki renty dla rodzaju renty, którą planujesz kupić.

- PO = Kapitał

- PMT = Kwota miesięcznej płatności

- r = Roczna stopa procentowa

- n = Liczba płatności w roku

- t = Liczba lat płatności

Używając danych z naszego przykładu, wzór pozwala nam obliczyć miesięczne płatności.

Tak więc, przy 2-procentowej stopie wzrostu, renta roczna o wartości 100 000 USD wypłaca 505,88 USD miesięcznie przez 20 lat.

Pamiętajmy: ten przykład nie uwzględnia wszystkich możliwych zmiennych występujących w indywidualnych umowach rentowych, ale znając tę podstawową formułę, będziemy bardziej pewni siebie podczas dyskusji z planistą finansowym lub agentem ubezpieczeniowym.

Przykład wieloletniej gwarantowanej renty rocznej o wartości $500,000 z oprocentowaniem 2.85 procent

W przypadku wieloletniej gwarantowanej renty rocznej o wartości $500,000 z oprocentowaniem 2.85%, miesięczne płatności za okres 10 lat wyniosłyby około 4 795 USD.

Ponieważ MYGA mają stałe oprocentowanie przez określoną liczbę lat, użyliśmy tego samego wzoru w tym przykładzie, ale wprowadziliśmy inne liczby dla kapitału (500 000), oprocentowania (2.85) i liczbę lat (10).

Ponownie, nie wzięliśmy pod uwagę specyfiki kontraktu, takiej jak płeć lub dodatkowe świadczenia, ponieważ nie wiemy dokładnie, jak firma ubezpieczeniowa będzie je ważyć. Wiemy jednak, że kobiety zazwyczaj otrzymują niższe płatności niż mężczyźni, ponieważ kobiety mają dłuższą żywotność, a dodatki zwiększają cenę renty.