Ik heb het grootste deel van mijn carrière in vermogensbeheer doorgebracht en daar heb je voortdurend discussies met klanten over hoeveel te beleggen in aandelen en andere activa. Als onderdeel van deze discussies, begin je te begrijpen dat de redenen waarom mensen beleggen in aandelen en hoeveel zijn meestal zeer persoonlijk, dat is de reden waarom ik heb altijd benadrukt de noodzaak om te kijken naar iemands ervaringen om hun risicovoorkeuren te identificeren (laat het me weten als je een werkdocument versie van dit onderzoek nodig hebt en ik zal het je sturen). Nu werk ik aan de verkoopzijde en mijn cliënten zijn beheerders van aandelenfondsen, dus ik hoef me deze vraag niet meer te stellen. Ik beschouw het gewoon als vanzelfsprekend dat mijn cliënten in aandelen moeten beleggen.

Het is echter altijd interessant om empirische studies te zien over waarom mensen in aandelen beleggen. En Svetlana Bender en haar collega’s hebben een interessant onderzoek met een twist gepubliceerd. Zij vroegen het aan 2.646 Amerikaanse beleggers met meer dan 1 miljoen dollar aan belegbare activa – dus alleen private-bankingklanten.

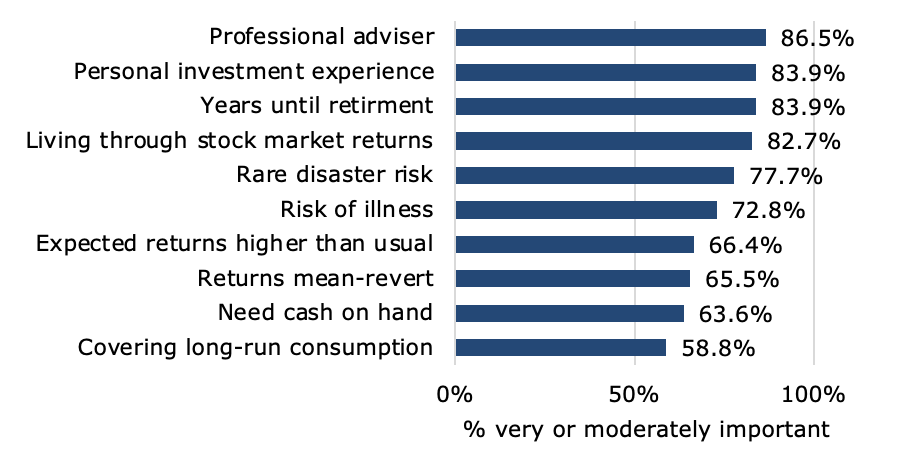

En hun enquête bevestigt een paar van mijn observaties die mijn nadruk op het achterhalen van de persoonlijke ervaringen van een belegger onderbouwen. Twee van de top vier van redenen die bepalen waarom en hoe beleggers in aandelen beleggen, zijn hun persoonlijke ervaringen met beleggen op de aandelenmarkt en het doorstaan van de marktpieken en -dalingen. De andere twee zijn aanbevelingen van een professionele adviseur en de jaren tot hun pensioen voor degenen die nog niet met pensioen zijn.

Top 10 factoren die de aandelenallocatie bepalen voor vermogende beleggers

Bron: Bender et al. (2020).

Merk op dat zo veel van de argumenten die we prediken waarom beleggers in aandelen zouden moeten beleggen, helemaal niet voorkomen in de hierboven weergegeven top 10. Aandelen als inflatiehedge? Niet echt zo belangrijk. Aandelen als onderdeel van een gediversifieerde portefeuille met correlatievoordelen ten opzichte van andere activaklassen? Ze weten niet eens waar je het over hebt. Dividenden als bron van inkomsten? Niet eens geregistreerd.

Uiteindelijk is beleggen een hoogst persoonlijke onderneming en adviseurs en vermogensbeheerders moeten het ook zo behandelen. Financiële theorie, modellen en “rationele” of “objectieve” redenen om in aandelen te beleggen zijn allemaal prima, maar wanneer het rubber de weg raakt, is het persoonlijke doelstellingen, verwachtingen en ervaringen all the way.