- Testo

- Problemi

- Obiettivi raggiunti

- Riempi gli spazi vuoti

- Scelta multipla

- Glossario

Una delle più comuni procedure di controllo di cassa è la riconciliazione bancaria. Negli affari, ogni estratto conto bancario dovrebbe essere prontamente riconciliato da una persona non altrimenti coinvolta nelle funzioni di entrate ed uscite di cassa. La riconciliazione è necessaria per identificare errori, irregolarità e rettifiche per il conto cassa. Avere una persona indipendente che prepari la riconciliazione aiuta a stabilire la separazione dei compiti e scoraggia la frode, richiedendo la collusione per azioni non autorizzate.

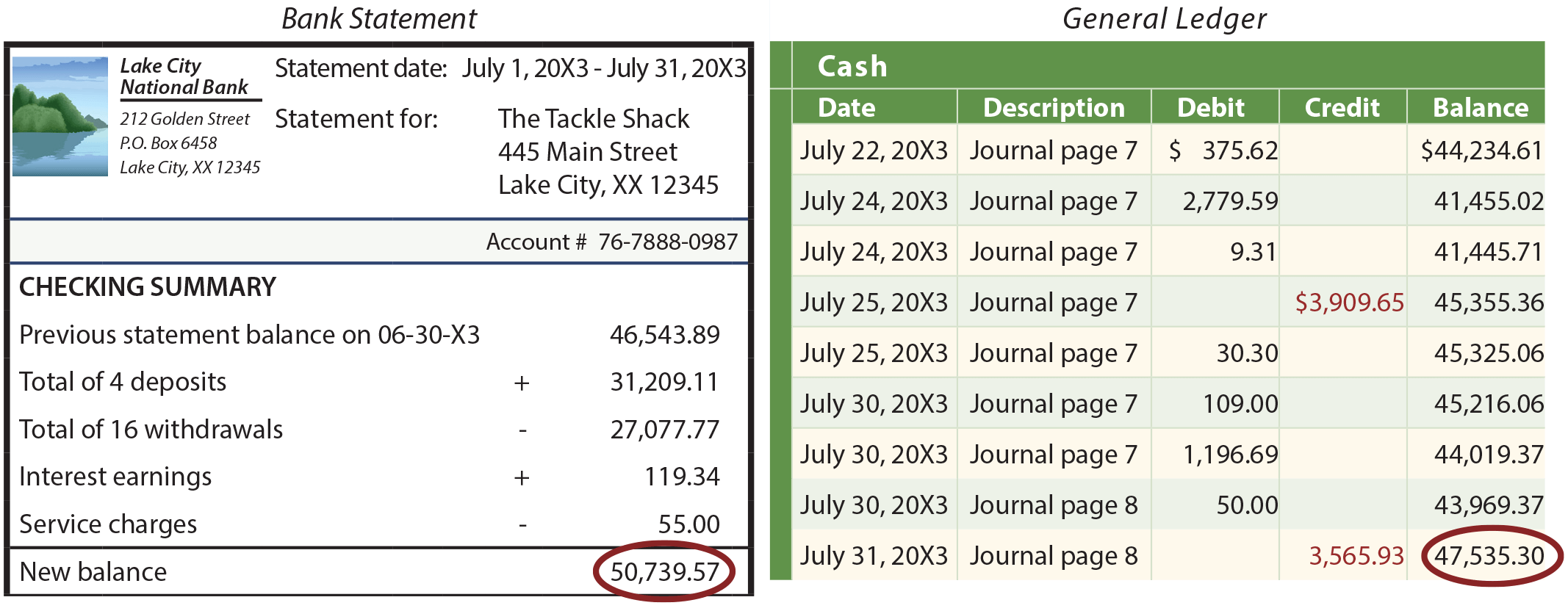

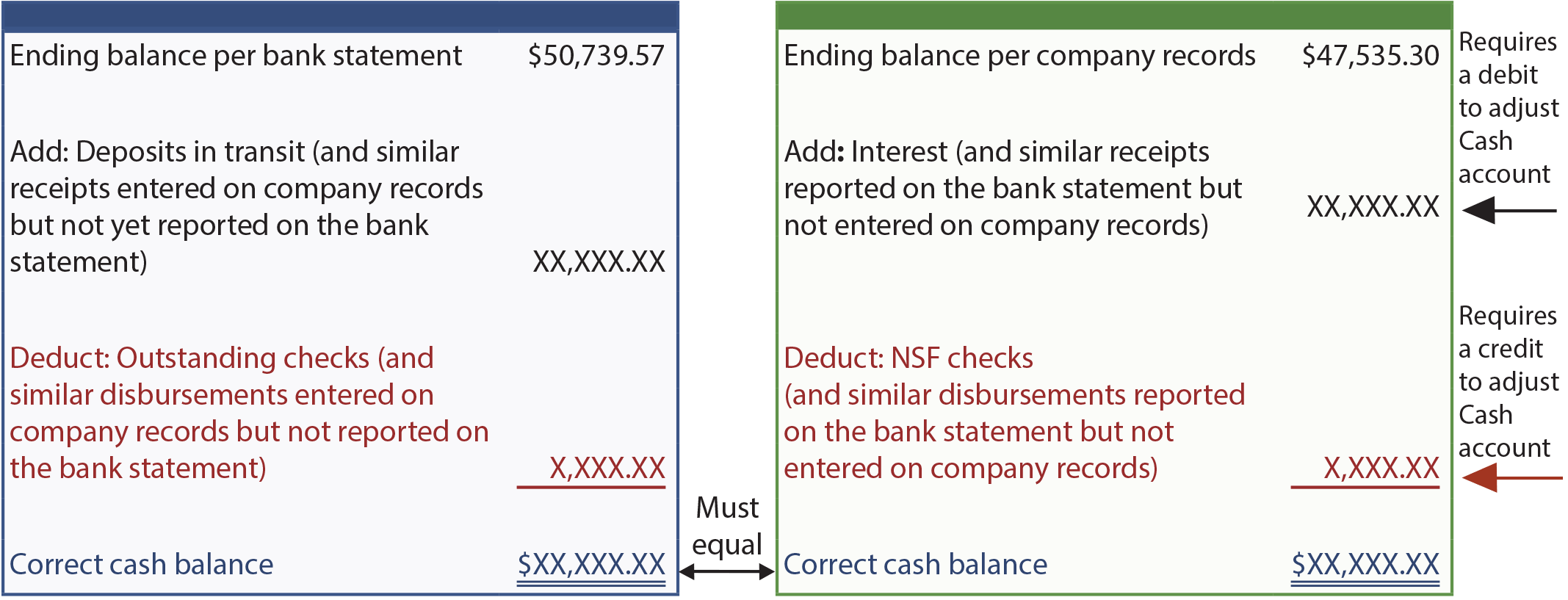

Ci sono molti formati diversi per il processo di riconciliazione, ma tutti raggiungono lo stesso obiettivo. La riconciliazione confronta l’importo del contante mostrato sull’estratto conto mensile (il documento ricevuto da una banca che riassume i depositi e altri crediti, e gli assegni e altri debiti) con l’importo del contante riportato nella contabilità generale. Questi due saldi saranno spesso diversi come mostrato nella seguente illustrazione:

Le differenze sono causate da voci riflesse nei registri aziendali ma non ancora registrate dalla banca. Esempi sono i depositi in transito (una ricevuta registrata nei registri della società ma non elaborata dalla banca) e gli assegni in sospeso (assegni scritti che non sono stati liquidati dalla banca). Altre differenze si riferiscono a voci annotate sull’estratto conto bancario ma non registrate dalla società. Esempi includono assegni non sufficienti (NSF) (assegni “caldi” depositati in precedenza ma che sono stati restituiti per mancato pagamento), spese di servizio bancario, note attive (come un credito, ma più “formalizzato”) raccolte dalla banca per conto di una società, e interessi attivi.

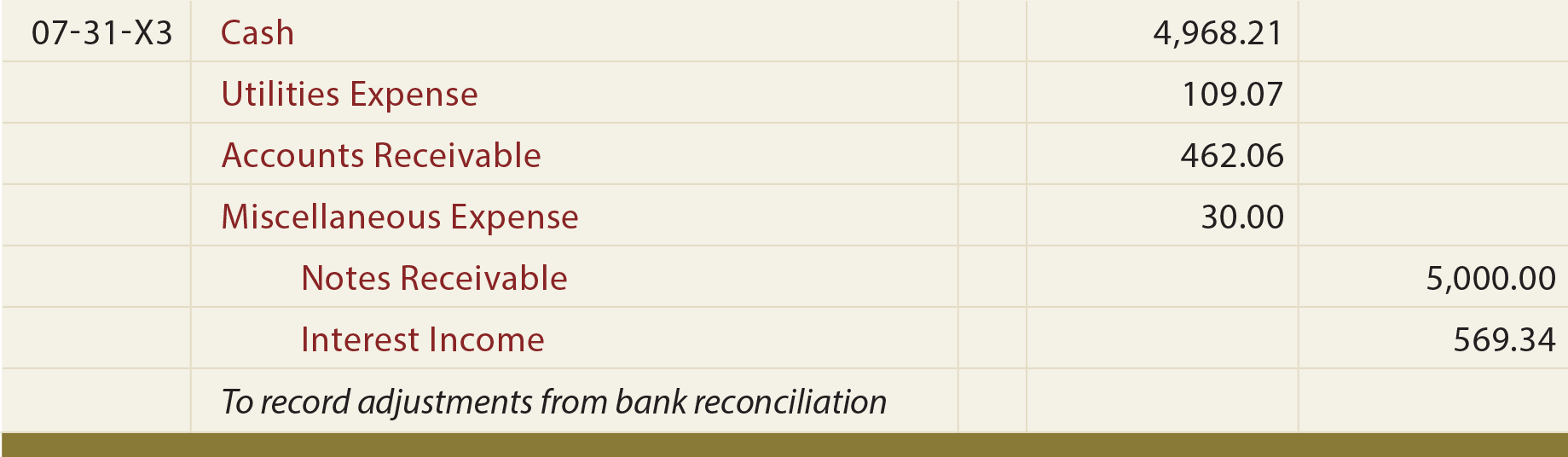

Il seguente formato è tipico di uno usato nel processo di riconciliazione. Si noti che il saldo per l’estratto conto bancario è riconciliato con l’importo “corretto” del contante; allo stesso modo, il saldo per le registrazioni aziendali è riconciliato con l’importo “corretto”. Questi importi devono concordare. Una volta che il corretto saldo di cassa rettificato è stato calcolato in modo soddisfacente, si devono preparare le voci del libro giornale per tutte le voci identificate nella riconciliazione del saldo finale per le registrazioni aziendali con il corretto saldo di cassa. Queste voci servono a registrare le transazioni e gli eventi che hanno un impatto sulla cassa ma che non sono stati precedentemente registrati (per esempio, assegni NSF, spese di servizio bancario, interessi attivi e così via).

Esempio

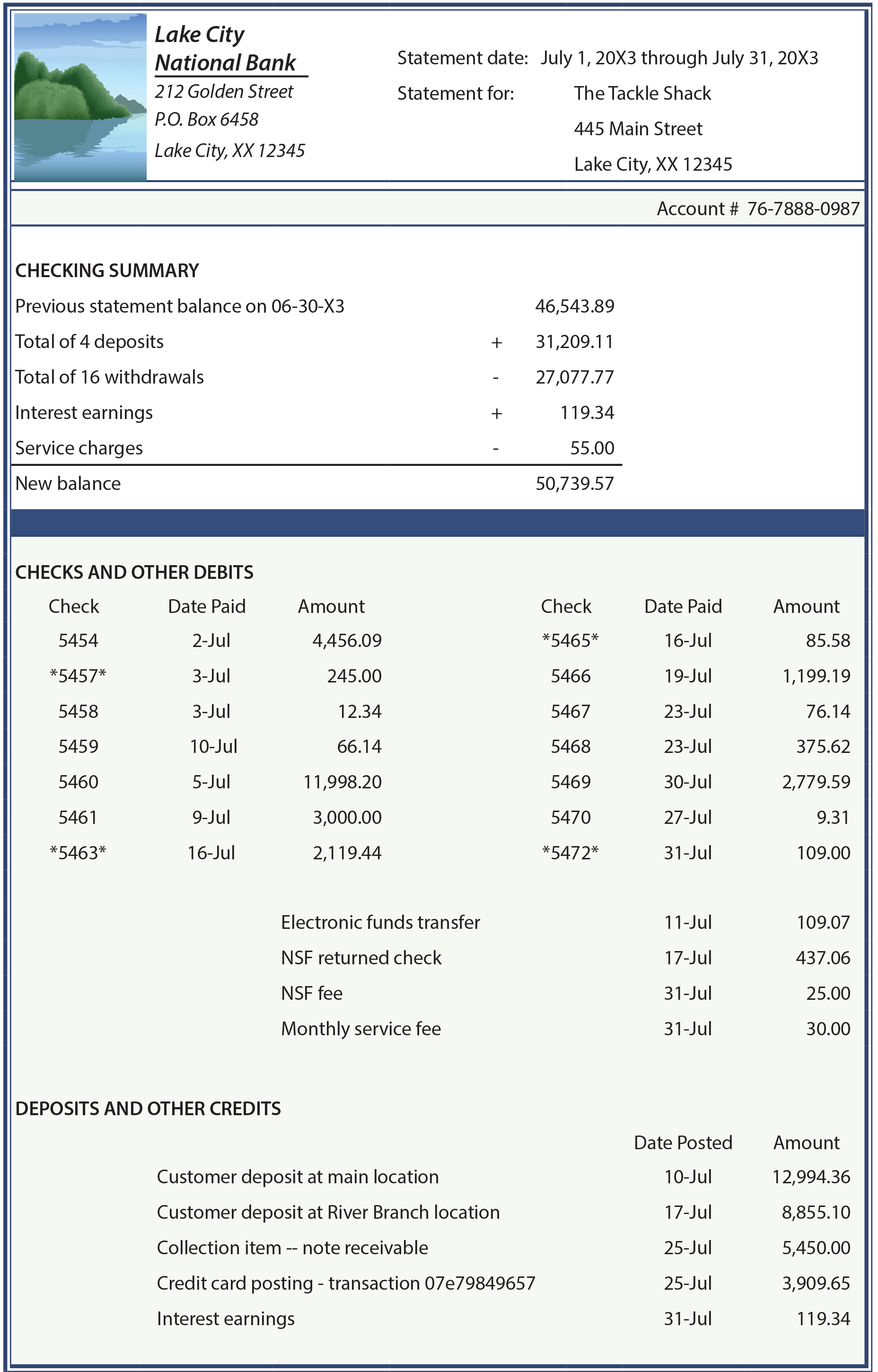

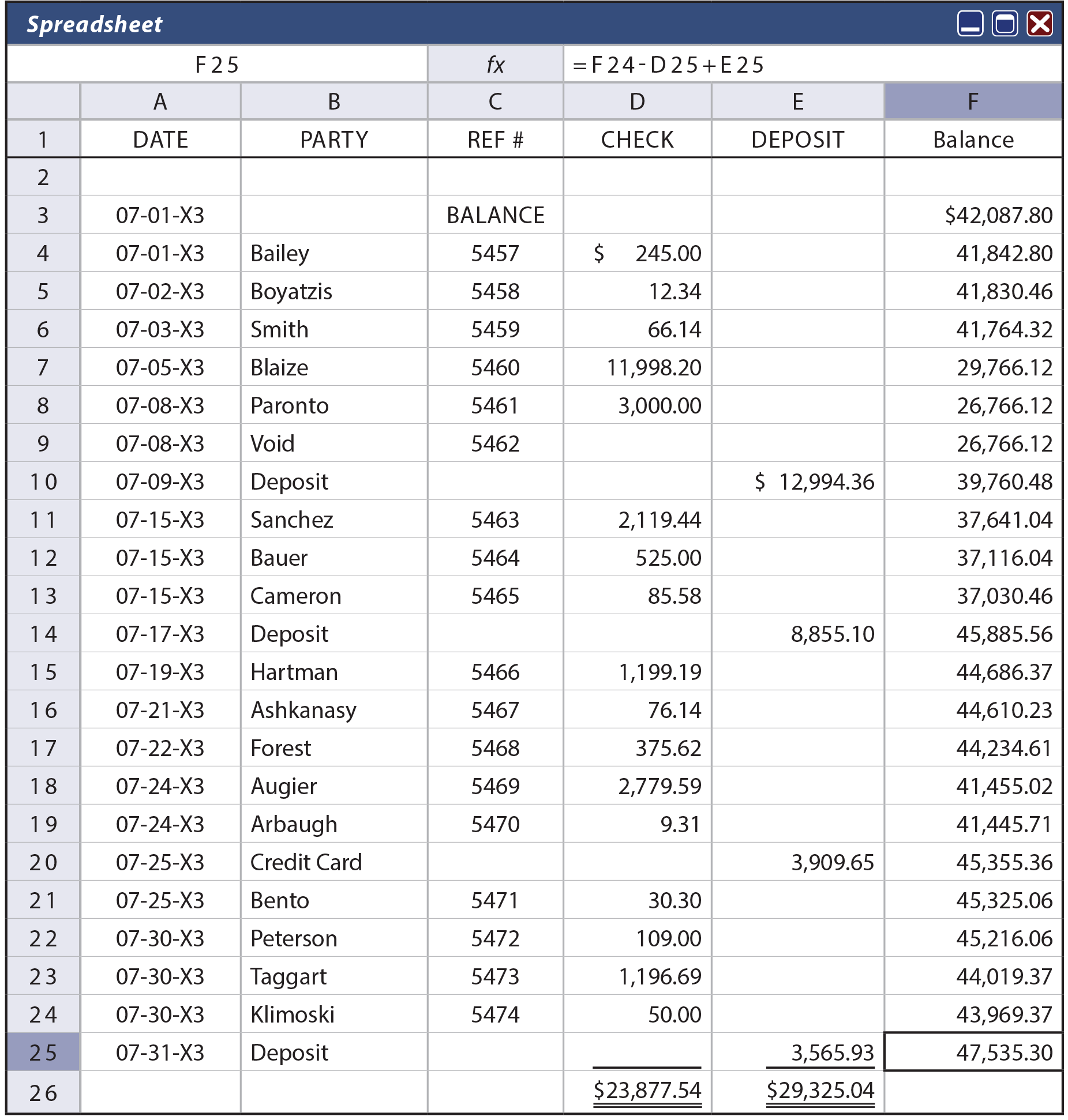

Le pagine seguenti includono un’illustrazione dettagliata del processo di riconciliazione bancaria. Iniziate esaminando attentamente l’estratto conto bancario di The Tackle Shop che trovate qui sotto. Poi guarda il foglio di calcolo del registro degli assegni della società che segue. Le informazioni trovate su quel foglio di calcolo dovrebbero essere correlate precisamente all’attività nel conto Cash dell’azienda all’interno della contabilità generale.

Le seguenti informazioni aggiuntive devono anche essere considerate:

- L’assegno #5454 è stato scritto in giugno ma non è stato liquidato dalla banca fino al 2 luglio. Non c’erano altri assegni in sospeso, e nessun deposito in transito alla fine di giugno.

- L’EFT (trasferimento elettronico di fondi) dell’11 luglio si riferisce alla bolletta mensile; il Tackle Shop ha autorizzato l’utility a redigere il suo conto direttamente ogni mese.

- Il Tackle Shop è ottimista sul fatto che recupererà l’intero importo, incluso il costo del servizio, sull’assegno NSF che gli è stato dato durante il mese.

- La banca ha incassato una nota di $5.000 per The Tackle Shop, più il 9% di interessi ($5.450).

- La società di compensazione della carta di credito di Tackle Shop ha rimesso i fondi il 25 luglio; Tackle Shop ha ricevuto una notifica via e-mail di questo invio e contemporaneamente ha registrato questa ricevuta di cassa nelle registrazioni contabili.

- Il Tackle Shop ha fatto il deposito di $3,565.93 alla fine della giornata del 31 luglio 20X3.

- Il saldo di cassa finale, secondo il libro mastro della compagnia, era di $47,535.30.

Siate consapevoli che condurre una riconciliazione bancaria di successo richiede un’attenta attenzione ad ogni dettaglio. Dopo aver esaminato l’estratto conto, il registro degli assegni e le informazioni aggiuntive, procedete a verificare ogni componente all’interno di (1) il saldo per l’estratto conto bancario al saldo di cassa corretto e (2) il saldo per le registrazioni aziendali al saldo di cassa corretto.

Estratto conto bancario

Registro degli assegni

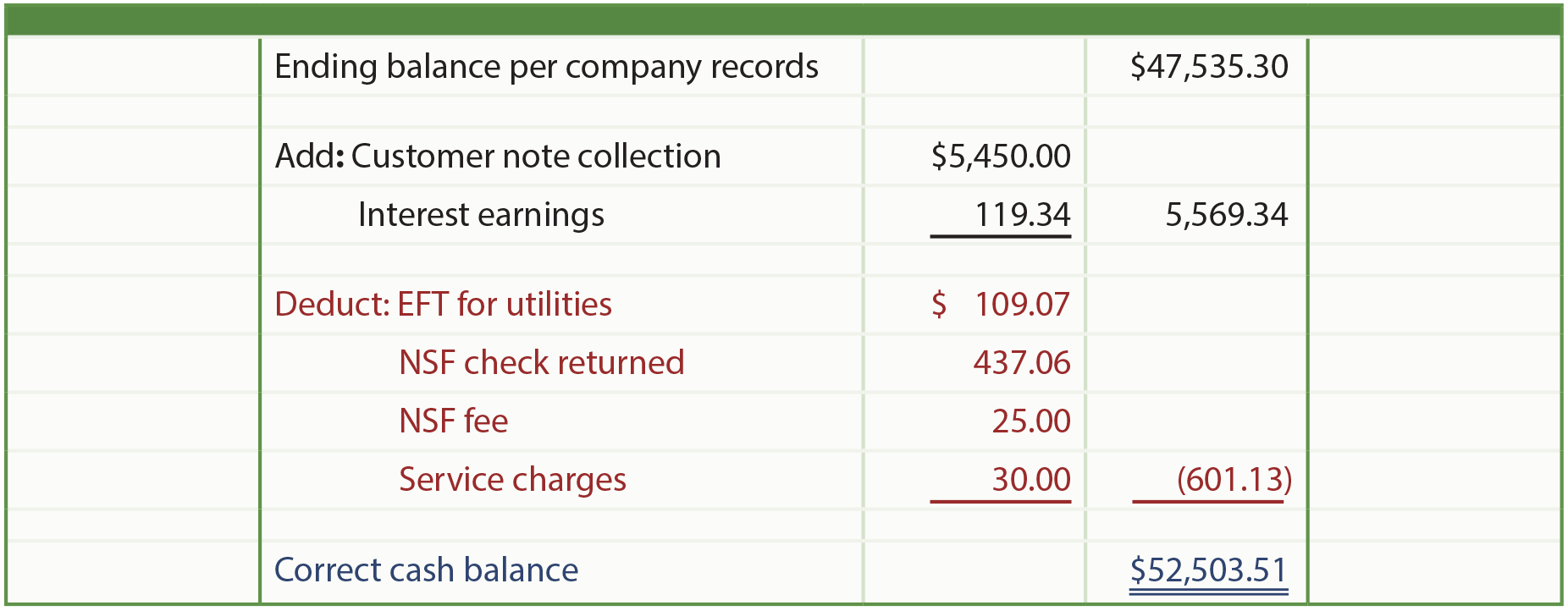

Di seguito la riconciliazione di luglio del saldo per estratto conto bancario con il saldo di cassa corretto. Questa riconciliazione farà scattare vari aggiustamenti al conto Cassa nel libro mastro dell’azienda.

Le voci identificate hanno reso necessario un aumento di cassa di 4.968,21$ (52.503,51$ di saldo corretto, meno il saldo secondo le registrazioni aziendali di 47.535,30$). Si noti che l’addebito di $462.06 ai conti creditori indica che il Tackle Shop tenterà di riscuotere l’assegno NSF e il relativo addebito. Il reddito da interessi di $569.34 riflette quello registrato dalla banca ($119.34) più i $450 sulla nota incassata.

Questo esempio di riconciliazione dimostra l’importanza del processo, senza il quale le registrazioni contabili diventerebbero presto inaffidabili.

Carte di debito

Un altro esempio di un elemento che potrebbe avere un impatto sull’estratto conto bancario ma non essere ancora registrato nei registri aziendali riguarda l’uso delle “carte di debito” bancarie. Una transazione con carta di debito bancaria è equivalente a un assegno generato elettronicamente, ma risulta in un prelievo di fondi quasi immediato. Tali prelievi verrebbero elencati sull’estratto conto bancario individualmente.

È necessaria grande attenzione per registrare ogni transazione con carta di debito nei registri contabili, e l’approvazione e la documentazione appropriate possono essere problematiche. Quando si usano le carte di debito, il processo di riconciliazione è spesso complicato perché sull’estratto conto bancario si scoprono ulteriori prelievi che devono ancora essere registrati nei registri dell’azienda.

Prova di cassa

Molte aziende preparano una riconciliazione proprio come quella illustrata. Tuttavia, questo approccio lascia un buco nel processo di controllo. Cosa succede se l’estratto conto bancario include un assegno di 5.000 dollari a un dipendente verso l’inizio del mese, e un deposito di 5.000 dollari da parte di quel dipendente verso la fine del mese (e questi importi non sono stati registrati nei registri dell’azienda)? In altre parole, il dipendente ha preso un “prestito” non autorizzato per un po’. La riconciliazione non rivelerebbe questa attività non autorizzata perché i saldi finali sono corretti e in accordo. Per superare questa carenza, alcune aziende riconciliano non solo i saldi iniziali e finali, ma anche il totale degli assegni per l’estratto conto bancario con il totale degli esborsi per le registrazioni aziendali, e il totale dei depositi per l’estratto conto bancario con il totale delle entrate sui conti aziendali. Se esiste un problema, i totali dell’estratto conto bancario supereranno i totali delle registrazioni aziendali sia per gli incassi che per gli esborsi. Questa tecnica di riconciliazione aggiunta è chiamata prova di cassa. È altamente raccomandata quando il volume delle transazioni e la quantità di denaro coinvolti sono molto grandi.

Anche illegale è il “kiting” che si verifica quando uno apre numerosi conti bancari in varie località e poi procede a scrivere assegni su un conto e depositarli su un altro. A sua volta, gli assegni sono scritti su quel conto, e depositati in un’altra banca. E, ancora e ancora e ancora. Ognuno dei conti bancari può sembrare avere denaro; ma è illusorio, perché ci sono numerosi assegni “galleggianti” che colpiscono e riducono i conti. Da qualche parte nel processo l’autore fa un prelievo di denaro e poi scompare. Ecco perché si vedono spesso avvisi bancari che i fondi depositati non possono essere ritirati per diversi giorni. Tali restrizioni hanno lo scopo di assicurarsi che un deposito sia autorizzato dalla banca su cui è stato effettuato prima di rilasciare quei fondi. Il kiting è complesso e illegale. Le procedure di compensazione elettronica migliorate adottate dalle banche hanno reso il kiting molto più difficile da realizzare.