Valutare le alternative e fare scelte

Capire come andare da qui a lì è un processo di identificazione delle scelte immediate e delle strategie o serie di scelte a lungo termine. Per fare questo, dovete essere realistici e allo stesso tempo fantasiosi sulla vostra situazione attuale per vedere le scelte che presenta e le scelte future che le scelte attuali possono creare. Le caratteristiche della vostra situazione di vita – struttura familiare, età, scelta di carriera, salute – e il più ampio contesto dell’ambiente economico influenzeranno o definiranno il valore relativo delle vostre scelte.

Dopo aver identificato le alternative, valutate ciascuna di esse. Le cose ovvie da cercare e valutare sono i suoi costi e benefici, ma volete anche pensare ai suoi rischi, dove vi lascerà, e quanto bene vi lascerà per prendere la prossima decisione. Volete avere quante più scelte possibili in ogni punto del processo, e volete che le vostre scelte siano ben diversificate. In questo modo, potete scegliere con una comprensione di come questa scelta influenzerà le scelte successive e le successive. Più avanti nel processo puoi pensare, meglio puoi pianificare.

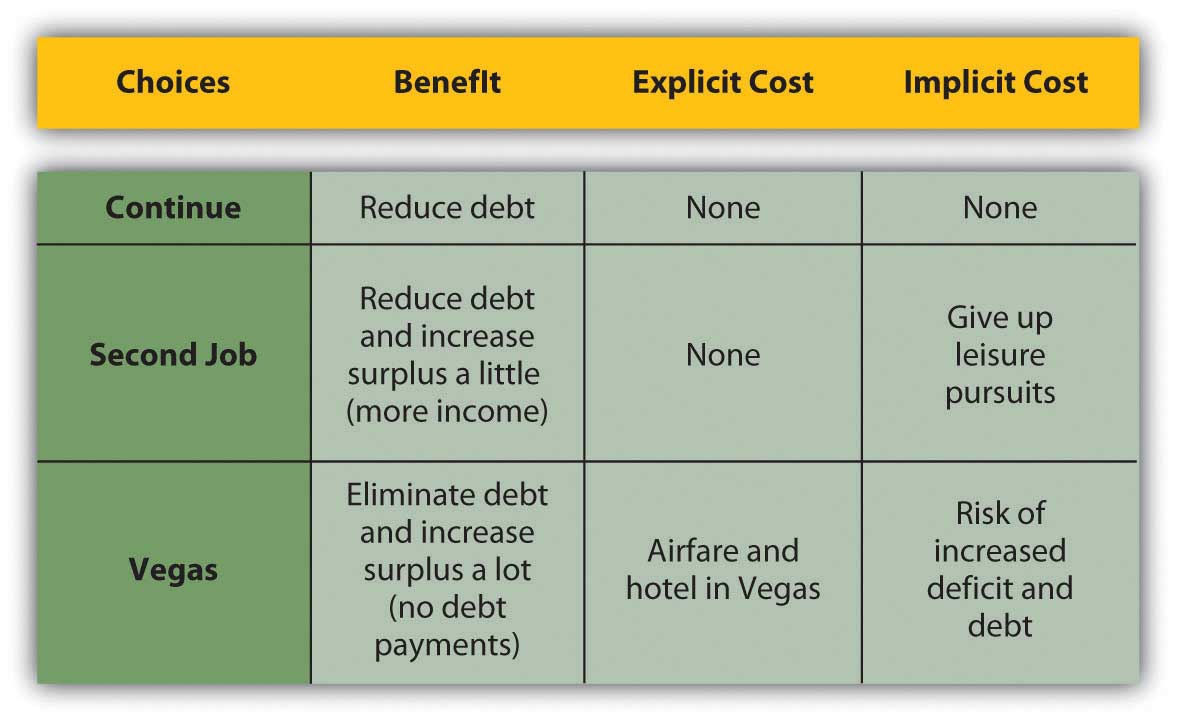

Nella sua situazione attuale, Alice sta riducendo il debito, quindi una scelta sarebbe quella di continuare. Potrebbe iniziare ad accumulare beni prima, e quindi forse di più, se potesse ridurre le spese per creare più di un surplus di bilancio. Alice esamina le sue spese e decide che non può davvero ridurle molto. Decide che l’alternativa di ridurre le spese non è fattibile. Potrebbe però aumentare le entrate. Ha due scelte: fare un secondo lavoro o andare a Las Vegas a giocare a poker.

Alice potrebbe fare un secondo lavoro part-time che aumenterebbe il suo reddito al netto delle tasse ma la lascerebbe più stanca e con meno tempo per altri interessi. Anche l’economia è un po’ in crisi – la disoccupazione è un po’ aumentata – quindi il suo secondo lavoro probabilmente non pagherebbe molto. Potrebbe andare a Las Vegas e vincere alla grande, con il costo del viaggio come unica spesa. Per valutare le sue alternative, Alice deve calcolare i benefici e i costi di ciascuna (Figura 1.13 “Le scelte di Alice: benefici e costi”).

Figura 1.13 Le scelte di Alice: Benefici e Costi

Segnalare le scelte di Alice in questo modo mostra più chiaramente le loro conseguenze. L’alternativa con il maggior beneficio è il viaggio a Las Vegas, ma questo ha anche il maggior costo perché ha il maggior rischio: se perde, potrebbe avere ancora più debiti. Questo la allontanerebbe dal suo obiettivo di iniziare ad accumulare beni, che dovrebbe essere rimandato fino a quando non potrà eliminare quel nuovo debito così come il suo debito esistente.

Quindi, dovrebbe aumentare il suo reddito e diminuire le sue spese. Continuare semplicemente come fa ora non sarebbe più un’opzione perché il nuovo debito aumenta le sue spese e crea un deficit di bilancio. La sua unica alternativa rimasta per aumentare le entrate sarebbe quella di accettare il secondo lavoro che aveva inizialmente rifiutato a causa del suo costo implicito. Probabilmente dovrebbe anche ridurre le spese, un’idea che inizialmente aveva rifiutato perché non era nemmeno una scelta ragionevole. Quindi, il rischio dell’opzione Vegas è che potrebbe costringerla a “scegliere” alternative che inizialmente aveva rifiutato come troppo costose.

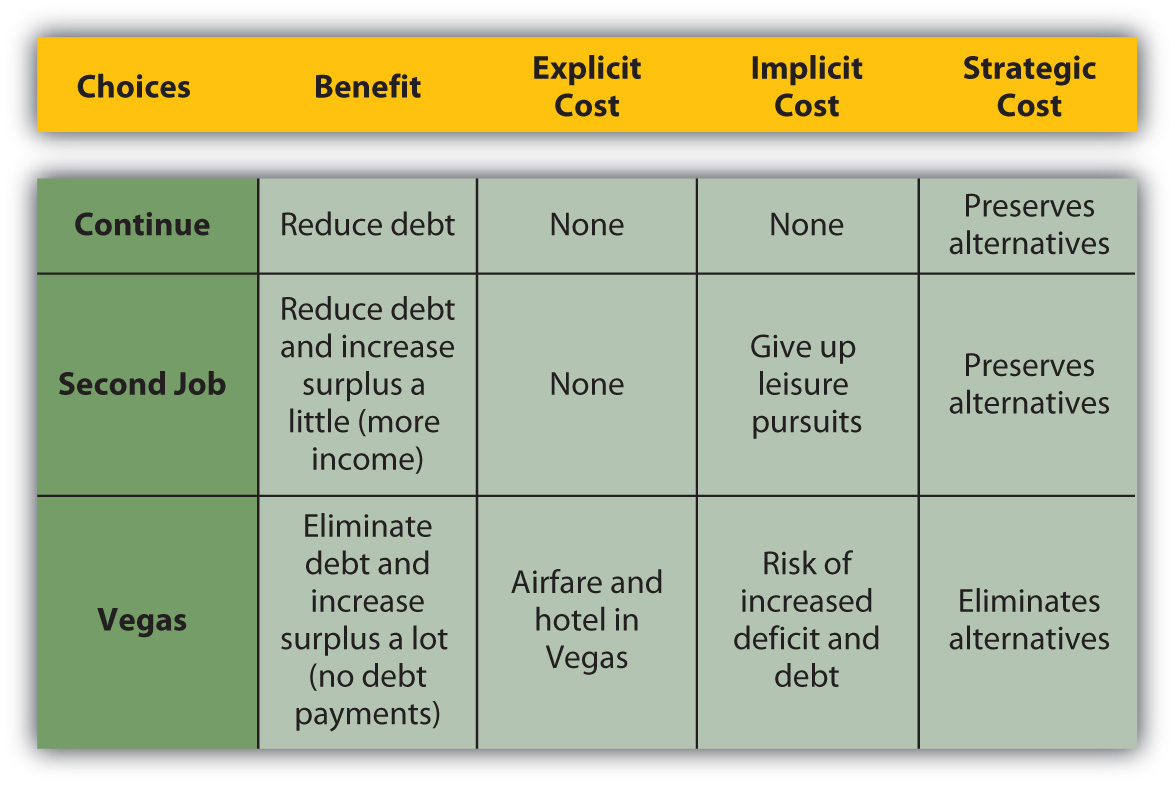

Figura 1.15 Considerare il rischio nella scelta di Alice

L’opzione Vegas diventa meno desiderabile quando il suo rischio è incluso nei calcoli dei suoi costi, specialmente se paragonati ai suoi benefici.

Il suo rischio ovvio è che Alice perderà ricchezza, ma il suo rischio ancora più costoso è che limiterà le sue scelte future. Senza includere il rischio come costo, l’opzione Vegas sembra attraente, che è, naturalmente, il motivo per cui Vegas esiste. Ma quando il rischio è incluso, e quando la decisione implica pensare strategicamente non solo alle conseguenze immediate ma anche alle scelte che preserverà o eliminerà, quell’opzione può essere vista in una luce molto diversa (Figura 1.16 “Le scelte di Alice: benefici e più costi”).

Figura 1.16 Le scelte di Alice: Benefici e più costi

A volte puoi scegliere un’alternativa con meno benefici apparenti di un’altra ma anche con meno rischi. A volte si può scegliere un’alternativa che fornisce meno benefici immediati ma più scelte in seguito. Il rischio stesso è un costo, e la scelta un beneficio, e dovrebbero essere inclusi nella vostra valutazione.

Punti chiave

-

La pianificazione finanziaria è un processo ricorsivo che coinvolge

- la definizione degli obiettivi,

- la valutazione della situazione attuale,

- l’identificazione delle scelte,

- la valutazione delle scelte,

- la scelta.

- Scegliere implica ulteriormente valutare la situazione risultante, ridefinire gli obiettivi, identificare nuove scelte, valutare nuove scelte, e così via.

- Gli obiettivi sono modellati dalle circostanze attuali e previste, dalla struttura familiare, dalla carriera, dalla salute e da forze economiche più grandi.

- A seconda dei fattori che li modellano, gli obiettivi sono a breve, medio e lungo termine.

- Le scelte permetteranno un progresso più veloce o più lento verso gli obiettivi e possono allontanarsi o regredire dagli obiettivi; gli obiettivi possono essere eliminati.

- Dovreste valutare le vostre scelte fattibili calcolando i benefici, i costi espliciti, i costi impliciti e i costi strategici di ciascuna di esse.

Esercizi

- Valutate e riassumete la vostra attuale situazione finanziaria. Quali misure stai usando per descrivere la tua situazione? La tua valutazione dovrebbe includere un apprezzamento delle tue attività finanziarie, debiti, entrate e spese.

-

Usa il modello di pianificazione S.M.A.R.T. e le informazioni in questa sezione per valutare gli obiettivi di Alice. Scrivi le tue risposte nel tuo diario di pianificazione finanziaria o in My Notes e discuti le tue valutazioni con i compagni di classe.

- Pagare il prestito per studenti

- Acquistare una casa e risparmiare per l’istruzione dei figli

- Accumulare beni

- Andare in pensione

- Viaggiare intorno al mondo con una barca a vela

- Identificare e dare priorità ai tuoi obiettivi immediati, a breve e a lungo termine in questo momento della tua vita. Perché avrai bisogno di strategie diverse per raggiungere questi obiettivi? Per ogni obiettivo identifica una serie di alternative per raggiungerlo. Come valuterai ogni alternativa prima di prendere una decisione?

-

Nel tuo diario finanziario personale o in My Notes registra esempi specifici del tuo uso dei seguenti tipi di strategie nel prendere decisioni finanziarie:

- Pesare costi e benefici

- Rispondere agli incentivi

- Imparare dall’esperienza

- Evitare una conseguenza o una perdita temuta

- Evitare il rischio

- Gettare la prudenza al vento

In media, ti giudicheresti più un decisore finanziario razionale che non razionale?