Se il debito della tua carta di credito ti tiene in ostaggio dal tuo futuro, è il momento di liberarti una volta per tutte.

Certo, è allettante credere che quei premi che stai guadagnando valgano le folli quantità di denaro che stai spendendo (1% cash back – davvero?). E certo, si può provare a giocare il gioco di cercare di superare in astuzia la società aprendo e chiudendo conti di carte di credito volenti o nolenti per i premi in denaro e i vantaggi.

Ma se si gioca questo gioco abbastanza a lungo, qualcuno è destinato a finire come il perdente dolente (e non è mai la società della carta di credito). Quindi, parliamo del perché il debito della carta di credito è male.

Perché il debito della carta di credito è male

Siamo tutti cresciuti sentendo che le carte di credito sono solo un modo di vivere. I nostri genitori ci hanno insegnato il valore del duro lavoro, trattando gli altri nel modo in cui vuoi essere trattato, e usando la carta di credito in caso di emergenze.

Si comincia sempre in modo innocente, giusto? Ma dopo la quinta “emergenza” di questo mese, le cose cominciano ad andare fuori controllo. Non hai abbastanza stipendio per coprire quelle emergenze, lasciandoti a corto di contanti e ad alto tasso di stress mentre cerchi di tenere il passo.

![]()

Prendi il controllo del tuo denaro con una prova gratuita di Ramsey+.

Il debito della carta di credito non sembra mai un grosso problema. Ma dopo un po’ di tempo (e un sacco di spese), i pagamenti minimi diventano sempre più difficili da pagare. E prima che te ne accorga, hai 10.000 dollari di debito con niente da mostrare se non un conto bancario vuoto.

Se non hai una carta di credito, è fantastico! Continua a vivere con meno di quello che guadagni e risparmia per quello che ti serve. Ma ascolta: Se hai una carta di credito, è il momento di fare un piano e dare un calcio a quel debito, per sempre.

Quali sono gli altri metodi di rimborso della carta di credito e funzionano?

Guarda, pagare il debito non è mai facile. E c’è molto fermento intorno all’idea di “modi rapidi” per sbarazzarsi del debito. Ecco la verità: non c’è una soluzione rapida, ma puoi trovare una soluzione permanente e testata nel tempo se sei disposto a rimboccarti le maniche e metterti al lavoro.

Diamo un’occhiata ai modi più pubblicizzati per ridurre il debito (e perché dovresti stare alla larga da questi metodi, a tutti i costi):

- Consolidamento del debito. Questo è fondamentalmente un prestito che combina tutti i tuoi debiti in un unico pagamento. Sembra una buona idea fino a quando non scoprirete che la durata del vostro debito cresce, il che significa che resterete indebitati più a lungo. E il basso tasso di interesse che sembrava così attraente all’inizio di solito sale nel tempo.

- Accordo sul debito. Le società di liquidazione dei debiti sono le piaghe fredde del mondo finanziario. Scappa da questa opzione! Le società di liquidazione dei debiti vi faranno pagare una tassa e promettono di negoziare con i vostri creditori o di ridurre il vostro debito. Ma in genere si limitano a prendere i vostri soldi e a lasciarvi affogare nei debiti. No grazie!

- Prestiti 401(k). Non prendere mai in prestito dal tuo 401(k) per pagare il tuo debito. Ripetiamo: mai prendere in prestito dal tuo 401(k)! Non solo sarete colpiti da penalità, tasse e imposte sul vostro ritiro, ma state anche rubando al vostro futuro. Yikes.

- Mutui per la casa. Non è mai una buona idea prendere in prestito denaro contro la tua casa con un prestito di equità domestica. Si rischia di perdere la casa se non si riesce a ripagare il prestito in tempo. Fidatevi di noi – non fatelo!

Queste strategie di riduzione del debito sono rischiose e trattano solo i sintomi. Non avete bisogno di consolidare, sistemare o prendere in prestito il denaro di qualcun altro per affrontare il vostro debito. Hai solo bisogno di cambiare il modo in cui gestisci il tuo denaro. Avete capito? Il tuo denaro non cambierà mai finché non lo farai!

Ma il cambiamento dura solo così a lungo se non hai un piano. E non puoi cambiare senza un piano. Ecco perché è necessario iniziare con un budget. È un piano che ti mette in controllo di ogni singolo dollaro che hai dicendo loro dove andare. E se non hai mai fatto un budget prima, va bene! Non è mai troppo tardi per iniziare. Abbiamo anche creato un’applicazione gratuita per il bilancio chiamata EveryDollar per eliminare le incertezze nel fare un piano. Ti dà gli strumenti di cui hai bisogno e ti tiene anche responsabile in modo che tu possa raggiungere i tuoi obiettivi e sogni.

Come pagare il debito della carta di credito

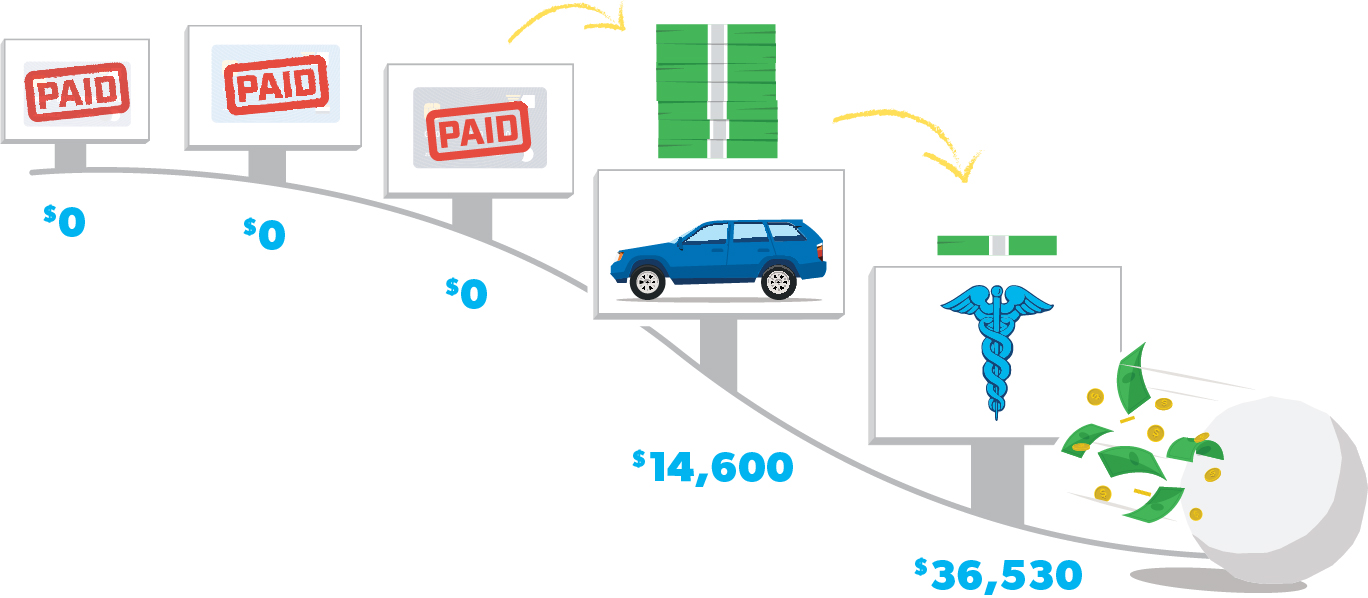

Quando si tratta di pagare il debito della carta di credito, non c’è modo migliore del metodo della palla di neve:

Passo 1: Elenca il debito della tua carta di credito dal più piccolo al più grande (non preoccuparti dei tassi di interesse). Paga i pagamenti minimi su tutto tranne il più piccolo.

Step 2: Attacca il debito più piccolo con una vendetta. Una volta che quel debito è sparito, prendi quel pagamento (e tutti i soldi extra che puoi spremere dal bilancio) e applicalo al secondo debito più piccolo mentre continui a fare pagamenti minimi sul resto.

Step 3: Una volta che quel debito è sparito, prendi il suo pagamento e applicalo al prossimo debito più piccolo. Più ne paghi, più il tuo denaro liberato cresce e viene gettato sul debito successivo, come una palla di neve che rotola in discesa.

Ripeti questo metodo mentre ti fai strada attraverso il debito. E non dimenticare di chiudere i conti delle carte di credito dopo averli pagati… e poi ballare senza preoccuparti di chi ti guarda: ce l’hai fatta!

Quale carta di credito dovresti pagare prima?

Non ha senso matematicamente pagare prima la carta di credito con il tasso di interesse più alto?

Forse. Ma i numeri non sono il problema qui. Lo è il comportamento, e il punto del metodo della palla di neve del debito è il cambiamento di comportamento.

Iniziare con il saldo più piccolo del tuo debito ti aiuterà a fare progressi vedendo subito quelle piccole vittorie. Questo progresso sarà il carburante di cui hai bisogno quando corri a tutta velocità per pagare tutte le tue carte di credito una per una!

Quando inizi con il più piccolo saldo della carta di credito, lo farai fuori abbastanza velocemente e manterrai la motivazione per pagare la prossima carta di credito – e poi la prossima… e la prossima.

La motivazione ti porterà fino al traguardo di pagare il debito della carta di credito. Ma se si inizia con il debito più grande, si potrebbe perdere vapore e smettere prima ancora di arrivare vicino alla fine. L’abbiamo visto accadere più e più volte.

Ascolta: Potresti non pensare che pagare un saldo di 50 dollari sia un grande affare, specialmente quando stai fissando quel conto Visa da 10.000 dollari in faccia. Ma quando metterai quel pagamento minimo per il tuo prossimo debito e vedrai crescere la tua palla di neve, non ci sarà nulla che ti ostacolerà.

Guarda, abbiamo aiutato quasi 6 milioni di persone a pagare il loro debito con il metodo della palla di neve. Se lo seguirai, sarai libero dai debiti in poco tempo!

Devi tenere le tue carte di credito mentre le paghi?

Assolutamente no! Tenere le tue carte di credito è fuori questione. Vai a prendere ogni singola carta di credito che possiedi. Tipo, proprio ora. Vai. Mettile sul tavolo della tua cucina. Ora prendi delle forbici e inizia a tagliare.

L’uso responsabile della carta di credito non esiste, non importa cosa ti dicono gli attori famosi nelle pubblicità. Non c’è una sola buona ragione per tenere in giro una carta di credito, nemmeno per i punti e le miglia e tutte quelle sciocchezze.

Ora, fate un respiro profondo. Ti abbiamo appena guidato attraverso i prossimi anni della tua vita (se scegli di accettare la sfida). Potresti essere seduto in cima a una montagna di debiti o a un mulino. Ma in entrambi i casi, è difficile raggiungere i tuoi sogni quando porti il pesante bagaglio del debito. Quindi… sei pronto a metterti al lavoro?

Siamo con te ad ogni singolo passo. Infatti, vogliamo camminare con te fino al giorno in cui potrai dire con fiducia “Sono un milionario ogni giorno”. Guarda Ramsey+. È l’abbonamento completo che ti dà i nostri prodotti di denaro più venduti… tutti in un unico posto. Iscriviti alla tua prova gratuita e scopri quanto sarà facile dire addio ai debiti (per sempre) e dare il benvenuto alla pace finanziaria. Pronto a farlo?