Ha a hitelkártyaadóssága túszként tartja fogva a jövőjétől, itt az ideje, hogy egyszer és mindenkorra kiszabaduljon.

Kétségtelen, hogy csábító azt hinni, hogy azok a jutalmak, amelyeket keres, megérik az őrült összegeket, amiket elkölt (1% készpénz-visszatérítés – tényleg?). És persze, megpróbálhatod kijátszani a céget azzal, hogy akarva-akaratlanul hitelkártya-számlákat nyitsz és zársz a készpénzes jutalmak és előnyök miatt.

De ha elég sokáig játszod ezt a játékot, valaki biztosan a vesztes lesz (és ez soha nem a hitelkártya-társaság). Beszéljünk tehát arról, hogy miért rossz a hitelkártyaadósság.

Miért rossz a hitelkártyaadósság

Mindannyian úgy nőttünk fel, hogy azt hallottuk, a hitelkártya csak egy életforma. A szüleink megtanították nekünk a kemény munka értékét, azt, hogy úgy bánjunk másokkal, ahogyan szeretnénk, hogy velünk bánjanak, és hogy vészhelyzet esetén használjuk a hitelkártyát.

Mindig ártatlanul kezdődik, igaz? De a hónap ötödik “vészhelyzete” után a dolgok kezdenek kicsúszni az irányítás alól. Nincs elég fizetésed, hogy fedezd ezeket a vészhelyzeteket, így kevés a készpénzed és nagy a stressz, ahogy próbálsz lépést tartani.

![]()

Vezéreld a pénzed az INGYENES Ramsey+ próbaverzióval.

A hitelkártyaadósság sosem hangzik olyan nagy dolognak. De egy idő után (és a sok költekezés után) a minimális törlesztőrészleteket egyre nehezebb lesz kifizetni. És mielőtt észrevennéd, már 10.000 dollárnyi adósságod van, és semmi mást nem tudsz felmutatni, csak egy üres bankszámlát.

Ha nincs hitelkártyád, az nagyszerű! Élj továbbra is kevesebből, mint amennyit keresel, és spórolj arra, amire szükséged van. De figyelj!

Milyen más hitelkártya-törlesztési módszerek vannak, és működnek-e?

Nézze, az adósság törlesztése sosem könnyű. És rengeteg pletyka övezi a “gyors módszerek” ötletét, amelyekkel megszabadulhatsz az adósságodtól. Íme az igazság: Nincs gyors megoldás – de találhat időtálló, tartós megoldást, ha hajlandó feltűrni az ingujját és munkához látni.

Vessünk egy pillantást a leginkább reklámozott adósságcsökkentési módszerekre (és arra, hogy miért kell távol tartania magát ezektől a módszerektől – bármi áron):

- Adósságkonszolidáció. Ez lényegében egy olyan hitel, amely az összes adósságodat egyetlen törlesztőrészletbe foglalja össze. Ez jó ötletnek hangzik, amíg rá nem jössz, hogy az adósságod élettartama megnő, ami azt jelenti, hogy tovább maradsz adósságban. És az alacsony kamatláb, amely eleinte olyan vonzónak tűnt, idővel általában emelkedik.

- Adósságrendezés. Az adósságrendező cégek a pénzügyi világ kiütései. Fusson el ettől a lehetőségtől! Az adósságrendező cégek díjat számítanak fel Önnek, és azt ígérik, hogy tárgyalnak a hitelezőivel, vagy csökkentik a tartozását. De általában csak elveszik a pénzét, és otthagyják Önt az adósságban fuldokolva. Nem, köszönöm!

- 401(k) hitelek. Soha ne vegyen fel kölcsönt a 401(k)-ból, hogy kifizesse az adósságát. Ismételjük – soha ne vegyél fel kölcsönt a 401(k)-ból! Nemcsak büntetésekkel, díjakkal és adókkal sújtanak a pénzfelvételed után, hanem a saját jövődet is meglopod. Jujj.

- Lakáshitelek. Soha nem jó ötlet otthona ellenében kölcsönt felvenni lakáshitellel. Azt kockáztatod, hogy elveszíted a házad, ha nem tudod időben visszafizetni a kölcsönt. Bízzon bennünk – ne tegye!

Ezek az adósságcsökkentési stratégiák a legjobb esetben is kockázatosak, és valójában csak a tüneteket kezelik. Nincs szükséged konszolidációra, egyezségre vagy más pénzének kölcsönvételére, hogy kezeld az adósságodat. Egyszerűen csak meg kell változtatnod a pénzed kezelésének módját. Megértetted? Addig nem fog változni a pénzed, amíg nem teszed meg!

De a változás csak addig tart, amíg nincs terved. És terv nélkül nem tudsz változni. Ezért kell költségvetéssel kezdened. Ez egy olyan terv, amely minden egyes dollárodat az irányításod alá helyezi azzal, hogy megmondja, hova menjenek. És ha még soha nem készítettél költségvetést, az sem baj! Sosem késő elkezdeni. Még egy ingyenes, EveryDollar nevű költségvetési alkalmazást is készítettünk, hogy ne kelljen többet találgatni a terv elkészítésénél. Megadja a szükséges eszközöket, és még számon is tart, hogy elérje céljait és álmait.

Hogyan fizesse ki a hitelkártyaadósságot

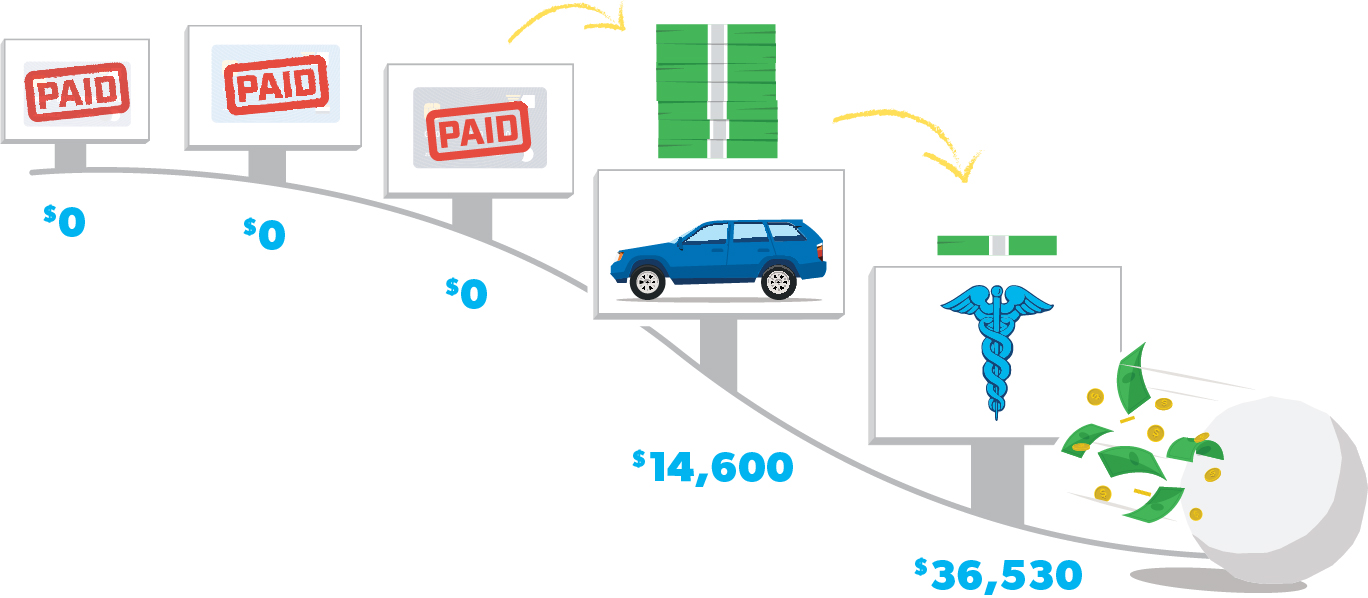

Ha a hitelkártyaadósság kifizetéséről van szó, nincs jobb módszer az adóssághógolyó-módszernél:

1. lépés: Sorolja fel hitelkártyaadósságát a legkisebbtől a legnagyobbig (a kamatok miatt ne aggódjon). Fizesse a minimális törlesztőrészleteket mindenre, kivéve a legkisebbet.

2. lépés: Támadja meg a legkisebb adósságot nagy lendülettel. Ha ez a tartozás megszűnt, fogd azt a törlesztőrészletet (és minden extra pénzt, amit ki tudsz szorítani a költségvetésből), és fordítsd a második legkisebb tartozásra, miközben továbbra is minimális törlesztőrészleteket fizetsz a többire.

3. lépés: Ha ez a tartozás megszűnt, fogd a törlesztőrészletét, és fordítsd a következő legkisebb tartozásra. Minél többet fizetsz ki, annál jobban növekszik a felszabaduló pénzed, és a következő adósságra dobod, mint egy lefelé guruló hógolyó.

Ismételd meg ezt a módszert, ahogy szántod az utadat az adósságon keresztül. És ne felejtse el lezárni a hitelkártyaszámláit, miután kifizette őket … és aztán táncoljon, nem törődve azzal, hogy ki nézi – megcsinálta!

Melyik hitelkártyát fizesse ki először?

Nem lenne matematikai értelme először a legmagasabb kamatozású hitelkártyát kifizetni?

Meglehet. De itt nem a számok jelentik a problémát. A viselkedés az – és az adóssághógolyó-módszer lényege a viselkedés megváltoztatása.

Az adósság legkisebb egyenlegével kezdeni segít az előrehaladásban, mivel rögtön láthatja ezeket az apró győzelmeket. Ez a fejlődés lesz az az üzemanyag, amire szüksége van, amikor teljes sebességgel előre szalad, hogy egyenként kifizesse az összes hitelkártyáját!

Ha a legkisebb hitelkártyaegyenleggel kezd, akkor azt elég gyorsan ki fogja ütni, és megmarad a motiváció, hogy kifizesse a következő hitelkártyát – és aztán a következőt – és a következőt.

A motiváció elviszi Önt a hitelkártyaadósságának kifizetéséig. De ha a legnagyobb adóssággal kezded, elveszítheted a lendületet, és feladhatod, mielőtt még a cél közelébe érnél. Láttuk, hogy ez újra és újra megtörténik.

Hallgassa meg! Lehet, hogy nem gondolja, hogy egy 50 dolláros hitelegyenleg kifizetése nagy dolog, különösen akkor nem, amikor a 10 000 dolláros Visa-számlával néz szembe. De amikor ezt a minimális törlesztést a következő adósságodra fordítod, és látod, hogy a hógolyód növekszik, semmi sem áll majd az utadba.

Nézd, közel 6 millió embernek segítettünk már adósságot törleszteni az adóssághógolyó módszerrel. Ha kitartasz mellette, pillanatok alatt adósságmentes leszel!

Megtarthatod a hitelkártyáidat, miközben törleszted őket?

Egyáltalán nem! A hitelkártyáid megtartása szóba sem jöhet. Menj és vedd elő minden egyes hitelkártyádat, ami a birtokodban van. Például most rögtön. Menj! Tedd őket a konyhaasztalodra. Most fogj egy ollót, és kezdd el aprítani.

A felelős hitelkártya-használat egyszerűen nem létezik, bármit is mondanak neked a híres színészek a reklámokban. Egyetlen jó ok sincs arra, hogy hitelkártyát tartsunk – még a pontok, a mérföldek és a többi baromság miatt sem.

Most vegyen egy mély lélegzetet. Épp most kísértük végig életed következő néhány évét (ha úgy döntesz, hogy elfogadod a kihívást). Lehet, hogy egy adóssághegy vagy egy vakondtúrás tetején ülsz. De akárhogy is van, nehéz elérni az álmaidat, ha az adósság nehéz poggyászát cipeled. Szóval… készen állsz a munkára?

Az út minden egyes lépésénél veled leszünk. Sőt, egészen addig a napig szeretnénk veled menni, amíg magabiztosan kimondhatod, hogy “mindennapi milliomos vagyok”. Nézd meg a Ramsey+-t. Ez a mindenre kiterjedő tagság, amely a legkelendőbb pénzzel kapcsolatos termékeinket kínálja neked … egy helyen. Iratkozzon fel az ingyenes próbaverzióra, és meglátja, milyen könnyű lesz búcsút inteni az adósságnak (örökre), és üdvözölni a pénzügyi békét. Készen állsz erre?