- Text

- Problémák

- Célok elérése

- Fill in the blankks

- Multiple Choice

- Glossary

Az egyik leggyakoribb készpénzellenőrzési eljárás a banki egyeztetés. Az üzleti életben minden bankszámlakivonatot azonnal egyeztetnie kell egy olyan személynek, aki egyébként nem vesz részt a készpénzbevételi és -kiadási funkciókban. Az egyeztetésre a hibák, szabálytalanságok és a készpénzszámla kiigazításainak azonosításához van szükség. Ha egy független személy készíti el az egyeztetést, az segít a feladatok szétválasztásában, és visszatartja a csalást azáltal, hogy a jogosulatlan műveletekhez összejátszást követel meg.

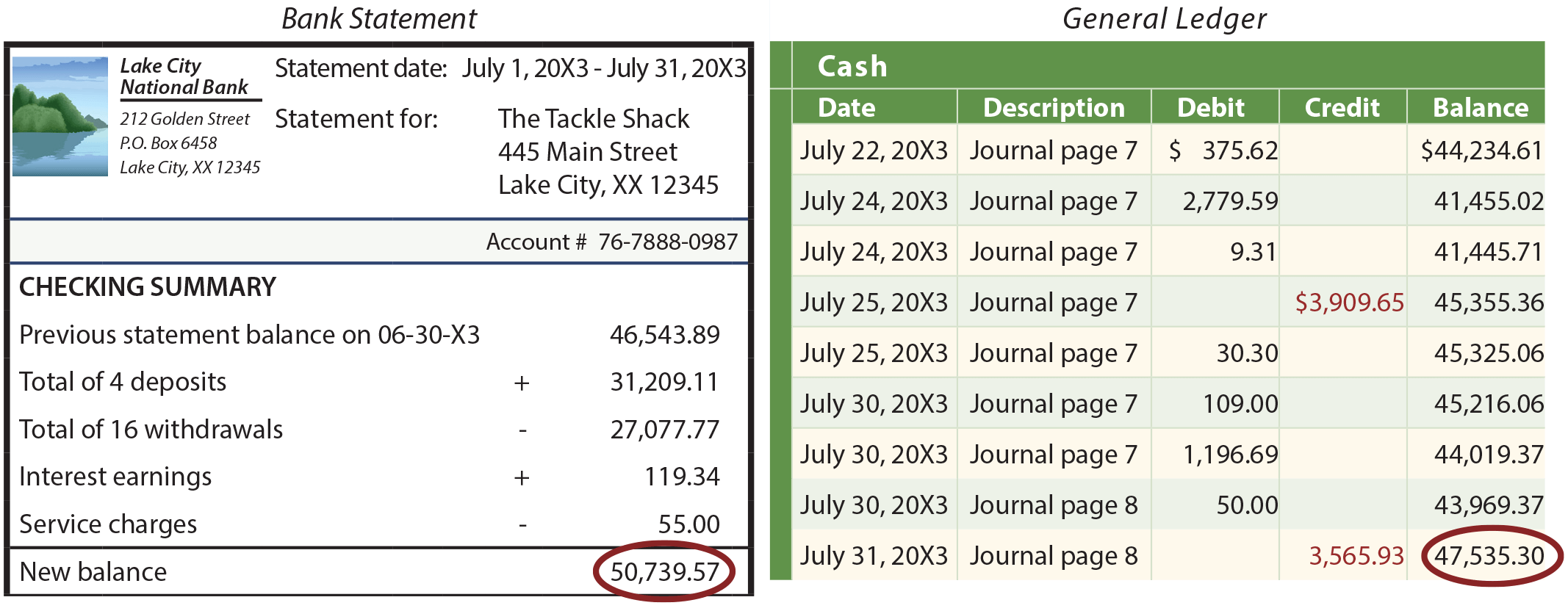

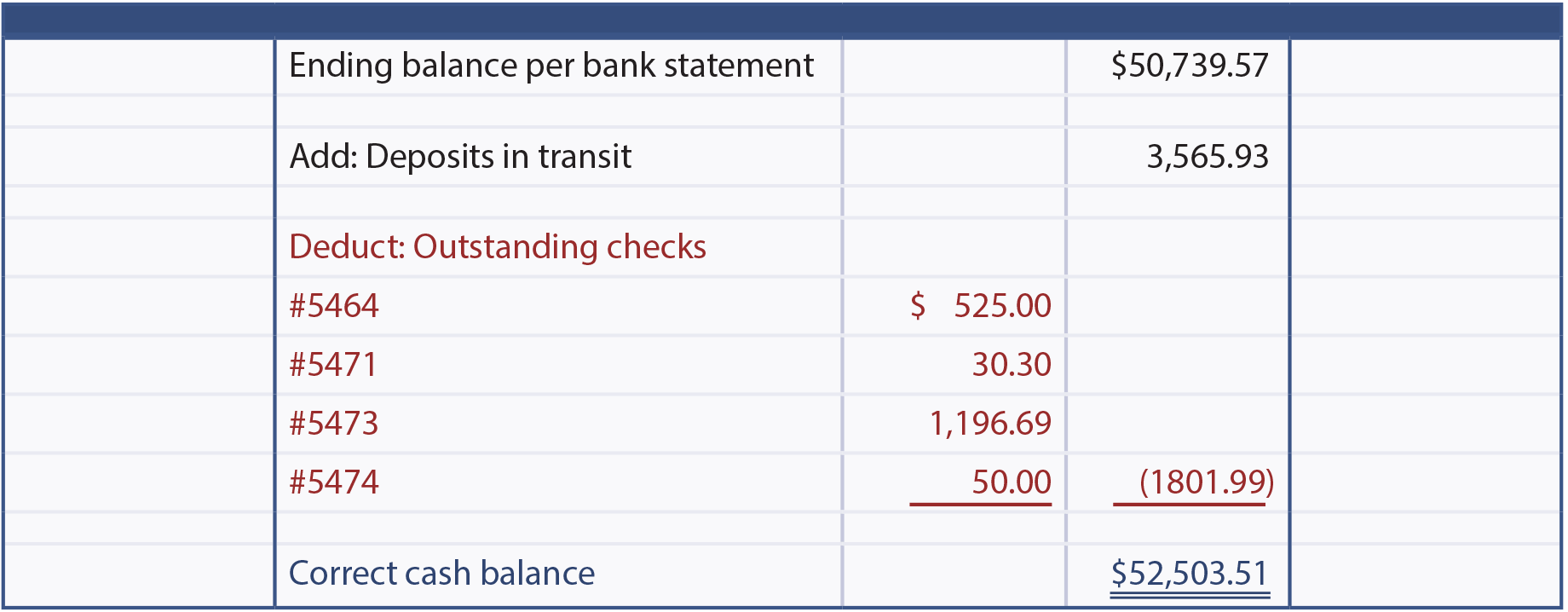

Az egyeztetési folyamatnak számos különböző formája létezik, de mindegyik ugyanazt a célt szolgálja. Az egyeztetés összehasonlítja a havi bankszámlakivonatban (a banktól kapott dokumentum, amely összefoglalja a betéteket és egyéb jóváírásokat, valamint a csekkeket és egyéb terheléseket) feltüntetett készpénzösszeget a főkönyvben szereplő készpénzösszeggel. Ez a két egyenleg gyakran különbözik egymástól, ahogy az a következő ábrán látható:

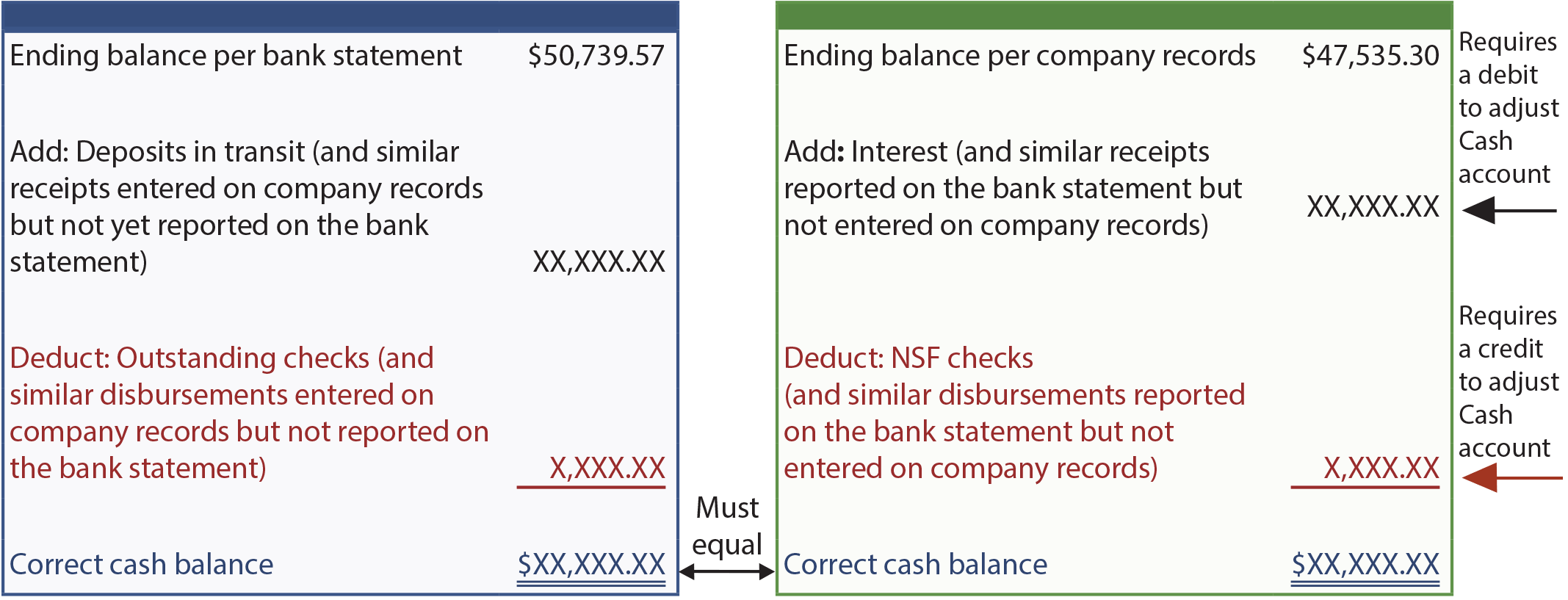

Az eltéréseket a vállalat nyilvántartásában megjelenő, de a bank által még nem rögzített tételek okozzák. Ilyenek például a folyamatban lévő betétek (a vállalat nyilvántartásában szereplő, de a bank által még nem feldolgozott bizonylat) és a kifizetetlen csekkek (kiállított csekkek, amelyeket a bank még nem egyenlített ki). Más különbségek a bankszámlakivonatban szereplő, de a vállalat által nem rögzített tételekhez kapcsolódnak. Ilyenek például a nem elégséges fedezetű (NSF) csekkek (“forró” csekkek, amelyeket korábban befizettek, de nem fizetés miatt visszaküldtek), a banki szolgáltatási díjak, a bank által a vállalat nevében a bank által beszedett váltókövetelések (mint egy számlakövetelés, de “hivatalosabb”) és a kamatbevételek.

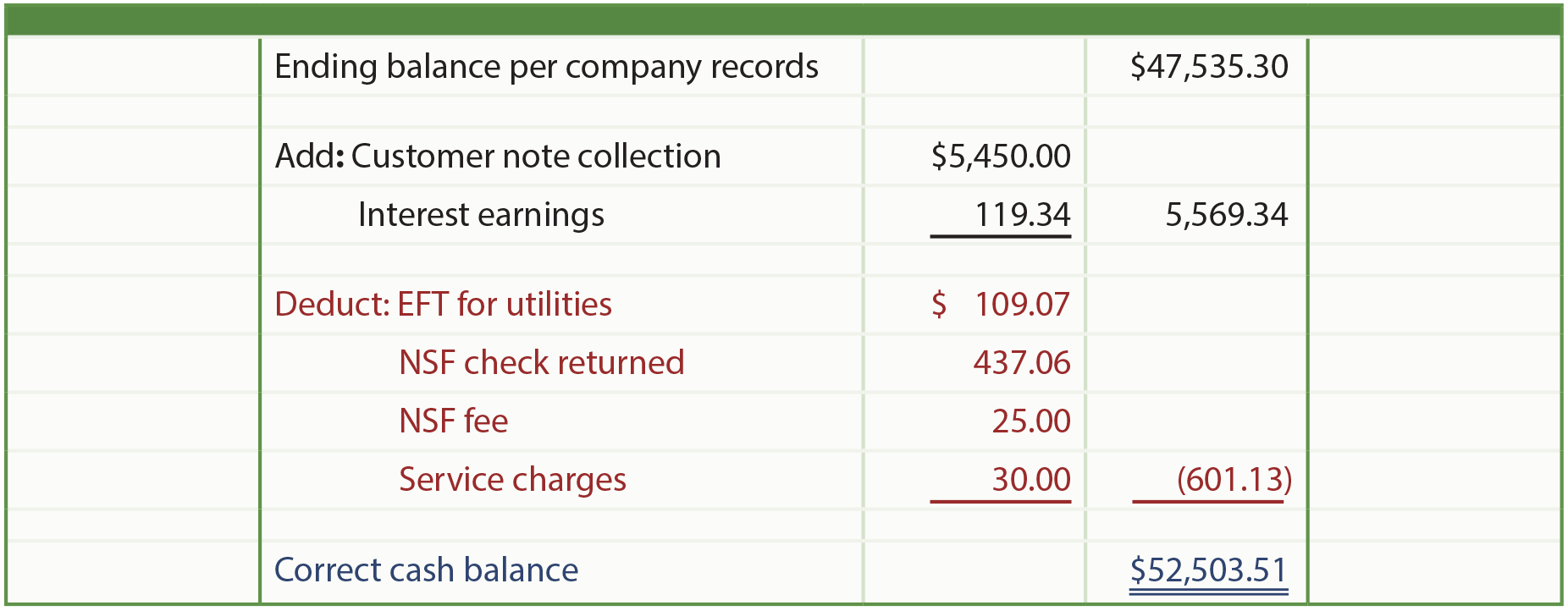

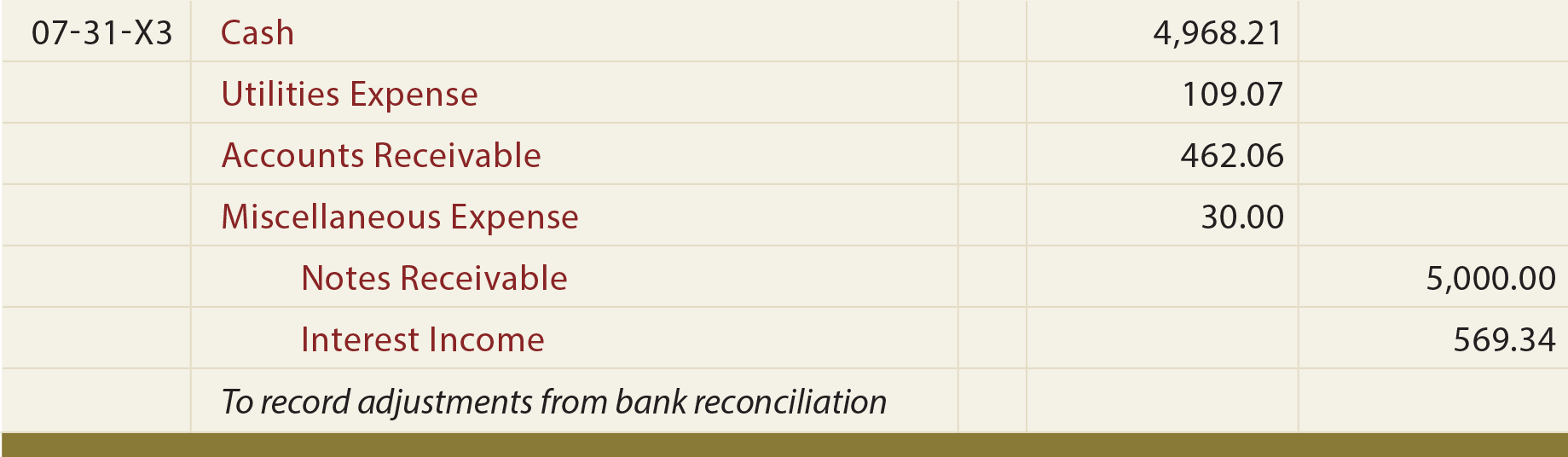

A következő formátum jellemző az egyeztetési folyamat során használt formátumra. Vegyük észre, hogy a bankszámlakivonat szerinti egyenleget a készpénz “helyes” összegével egyeztettük; hasonlóképpen, a vállalat nyilvántartásai szerinti egyenleget a “helyes” összeggel egyeztettük. Ezeknek az összegeknek meg kell egyezniük. Miután a helyes korrigált készpénzegyenleg kiszámítása kielégítően megtörtént, naplóbejegyzéseket kell készíteni minden olyan tételre, amelyet a társasági nyilvántartás szerinti záró egyenleg és a helyes készpénzegyenleg egyeztetése során azonosítottak. Ezek a bejegyzések a készpénzt befolyásoló, de korábban nem naplózott tranzakciók és események rögzítésére szolgálnak (pl. NSF-csekkek, banki szolgáltatási díjak, kamatbevételek stb.).

Példa

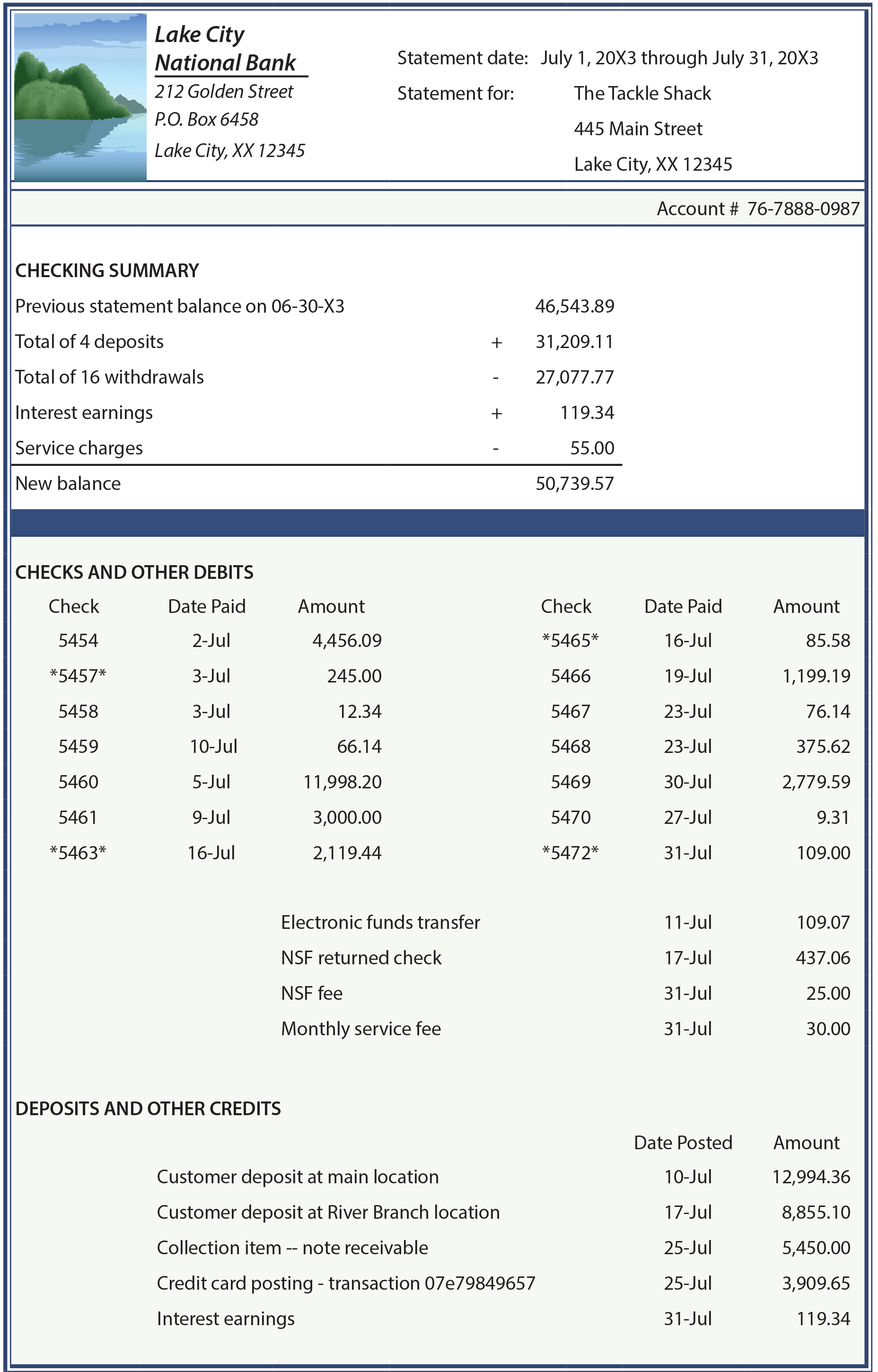

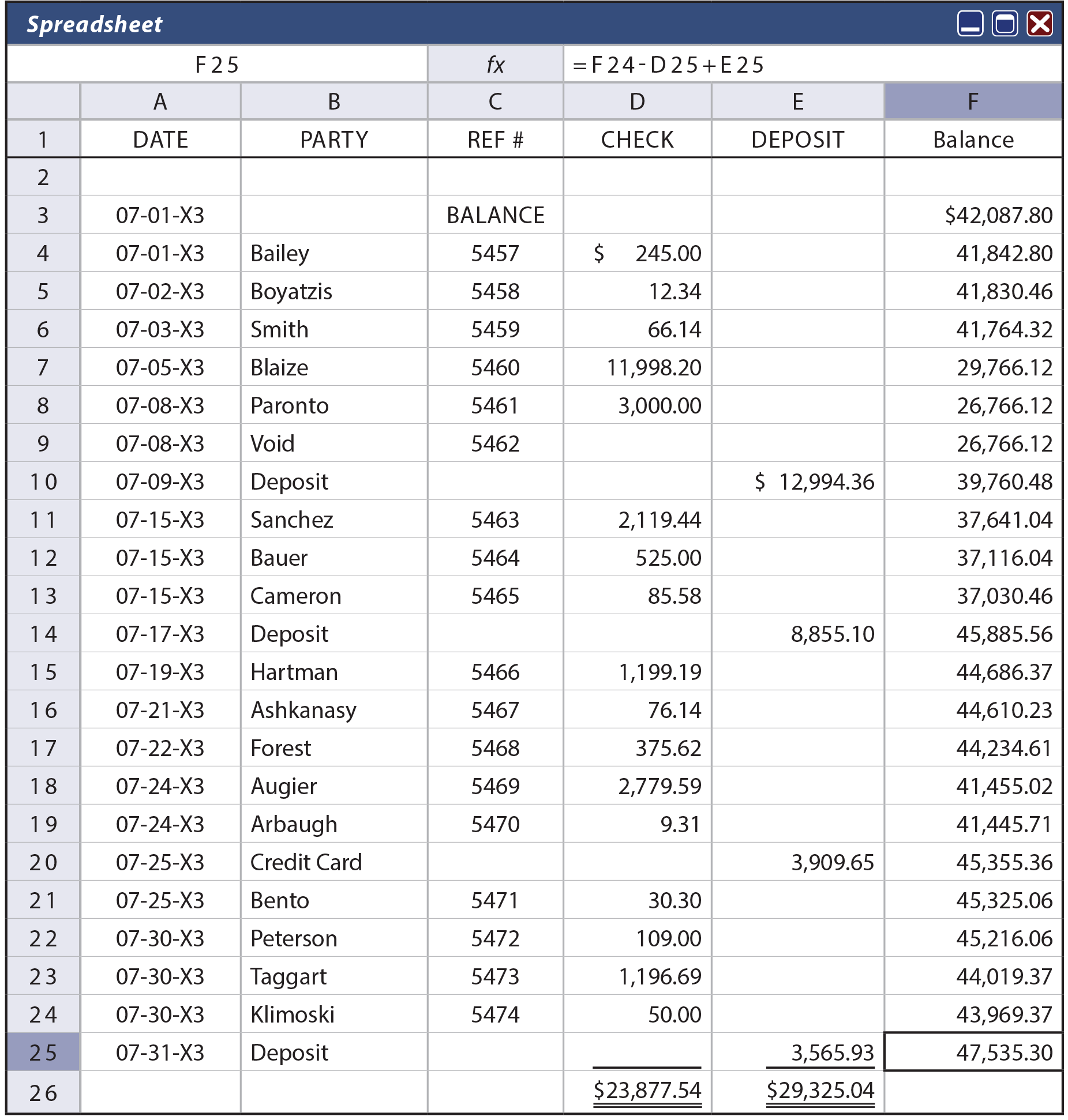

A következő oldalakon részletesen bemutatjuk a banki egyeztetési folyamatot. Kezdje az alábbiakban található The Tackle Shop bankszámlakivonatának gondos áttekintésével. Ezután nézze meg a vállalat csekknyilvántartási táblázatát, amely ezután következik. Az ezen a táblázaton található információk pontosan megfelelnek a vállalat főkönyvi pénztárszámláján belüli tevékenységnek.

A következő további információkat is figyelembe kell venni:

- Az 5454. számú csekket júniusban írták ki, de csak július 2-án egyenlítette ki a bank. Június végén nem volt más kifizetetlen csekk, és nem voltak folyamatban lévő betétek.

- A július 11-i EFT (elektronikus pénzátutalás) a havi közüzemi számlához kapcsolódik; a Tackle Shop felhatalmazta a közüzemi szolgáltatót, hogy minden hónapban közvetlenül a számlájára utaljon.

- A Tackle Shop optimista, hogy a hónap folyamán kapott NSF csekk teljes összegét vissza fogja kapni, beleértve a szolgáltatási díjat is.

- A bank beszedett egy 5.000 dolláros váltót a The Tackle Shop számára, plusz 9%-os kamatot (5.450 dollár).

- A Tackle Shop hitelkártya elszámoló cége július 25-én átutalta a pénzt; a Tackle Shop e-mailben kapott értesítést erről a könyvelésről, és ezzel egyidejűleg naplózta ezt a készpénzbevételt a számviteli nyilvántartásban.

- A Tackle Shop 20X3. július 31-én késő este 3.565,93 $ befizetését teljesítette.

- A záró készpénzegyenleg a vállalat főkönyve szerint 47.535,30 $ volt.

Tudatában kell lennie annak, hogy a sikeres banki egyeztetés elvégzése minden részletre gondos figyelmet igényel. A bankszámlakivonat, a csekknyilvántartás és a további információk megvizsgálása után folytassa az egyes összetevők ellenőrzését (1) a bankszámlakivonat szerinti egyenleg és a helyes készpénzegyenleg, valamint (2) a vállalat nyilvántartásai szerinti egyenleg és a helyes készpénzegyenleg között.

Bankszámlakivonat

Számlakönyv

Az alábbiakban a bankszámlakivonat szerinti egyenleg és a helyes készpénzegyenleg júliusi egyeztetését mutatjuk be.

A társasági nyilvántartás szerinti egyenleg és a helyes készpénzegyenleg egyeztetését mutatjuk be. Ez az egyeztetés különböző kiigazításokat eredményez a készpénz számlán a vállalat főkönyvében.

Az azonosított tételek szükségessé tették a készpénzállomány 4.968,21 $-val történő növelését (52.503,51 $ helyes egyenleg, mínusz a vállalat nyilvántartása szerinti 47.535,30 $ egyenleg). Megjegyzendő, hogy a követeléseket terhelő 462,06 $ azt jelzi, hogy a The Tackle Shop megkísérli behajtani a nem fedezett csekket és a kapcsolódó díjat. Az 569,34 dolláros kamatbevétel a bank által könyvelt kamatot (119,34 dollár) és a beszedett váltó 450 dollárját tükrözi.

Ez az egyeztetési példa jól mutatja a folyamat fontosságát, amely nélkül a számviteli nyilvántartások hamar megbízhatatlanná válnának.

Betéti kártyák

Egy másik példa egy olyan tételre, amely hatással lehet a bankszámlakivonatra, de még nem szerepel a vállalat nyilvántartásában, a banki “betéti kártyák” használatához kapcsolódik. A banki betéti kártyás tranzakció egy elektronikusan előállított csekkel egyenértékű, de szinte azonnali pénzfelvételt eredményez. Az ilyen pénzfelvételeket a bankszámlakivonaton külön-külön szerepeltetnék.

Nagy gondot igényel minden egyes bankkártyás tranzakció könyvelési nyilvántartásban való rögzítése, és a megfelelő jóváhagyás és dokumentáció problémás lehet. Betéti kártyák használatakor az egyeztetési folyamat gyakran bonyolult, mert a bankszámlakivonaton további olyan pénzfelvételeket fedeznek fel, amelyeket még mindig rögzíteni kell a vállalati nyilvántartásban.

Készpénzbizonylat

Néhány vállalkozás készít az ábrázolthoz hasonló egyeztetést. Ez a megközelítés azonban egy hézagot hagy az ellenőrzési folyamatban. Mi van akkor, ha a bankszámlakivonat tartalmaz egy 5000 dolláros csekket egy alkalmazottnak a hónap elején, és egy 5000 dolláros befizetést ettől az alkalmazottól a hónap végén (és ezeket az összegeket nem rögzítették a vállalati nyilvántartásban)? Más szóval, az alkalmazott jogosulatlanul vett fel “kölcsönt” egy időre. Az egyeztetés nem mutatná ki ezt a jogosulatlan tevékenységet, mivel a záró egyenlegek helyesek és egyeznek. E hiányosság kiküszöbölése érdekében egyes vállalatok nemcsak a kezdő és a záró egyenlegeket egyeztetik, hanem a bankszámlakivonat szerinti összes csekket a vállalati nyilvántartás szerinti összes kifizetéssel, valamint a bankszámlakivonat szerinti összes befizetést a vállalati számlák összes bevételével. Ha probléma áll fenn, akkor a bankszámlakivonatban szereplő összegek mind a bevételek, mind a kifizetések esetében meghaladják a társaság nyilvántartásában szereplő összegeket. Ezt a hozzáadott egyeztetési technikát készpénzbizonylatnak nevezik. Nagyon ajánlott, ha a tranzakciók mennyisége és az érintett pénzösszeg nagyon nagy.

Az “kitingelés” szintén illegális, ami akkor fordul elő, amikor valaki számos bankszámlát nyit különböző helyeken, majd az egyik számlára csekket ír, és azt egy másikra befizeti. Viszont csekkeket írnak arra a számlára, és befizetik egy másik bankba. És újra és újra és újra és újra. Úgy tűnhet, hogy minden egyes bankszámlán van pénz; de ez illúzió, mert számos csekk “lebeg”, amelyek eltalálják és csökkentik a számlákat. Valahol a folyamat során az elkövető készpénzfelvételt hajt végre, majd eltűnik. Ezért látni gyakran banki értesítéseket arról, hogy a befizetett pénzösszegeket több napig nem lehet felvenni. Az ilyen korlátozások célja, hogy megbizonyosodjanak arról, hogy a befizetés tisztázza azt a bankot, amelyiknél azt felvették, mielőtt felszabadítanák ezeket a pénzeszközöket. A pókerkedés összetett és illegális. A bankok által elfogadott, továbbfejlesztett elektronikus elszámolási eljárások sokkal nehezebbé tették a kitingelést.