- Teksti

- Obgelmat

- Tavoitteiden saavuttaminen

- Täytä tyhjät kohdat

- Monivalinta

- Sanasto

Yksi tavallisimmista kassanvalvontamenetelmistä on pankkien täsmäytys. Yrityksissä jokaisen tiliotteen täsmäyttää viipymättä henkilö, joka ei muuten osallistu käteistulojen ja -menojen käsittelyyn. Täsmäytys tarvitaan kassatilin virheiden, väärinkäytösten ja oikaisujen havaitsemiseksi. Se, että riippumaton henkilö laatii täsmäytyksen, auttaa luomaan tehtävien erillisyyden ja ehkäisee petoksia, koska se edellyttää, että luvaton toiminta on salassa pidettävää.

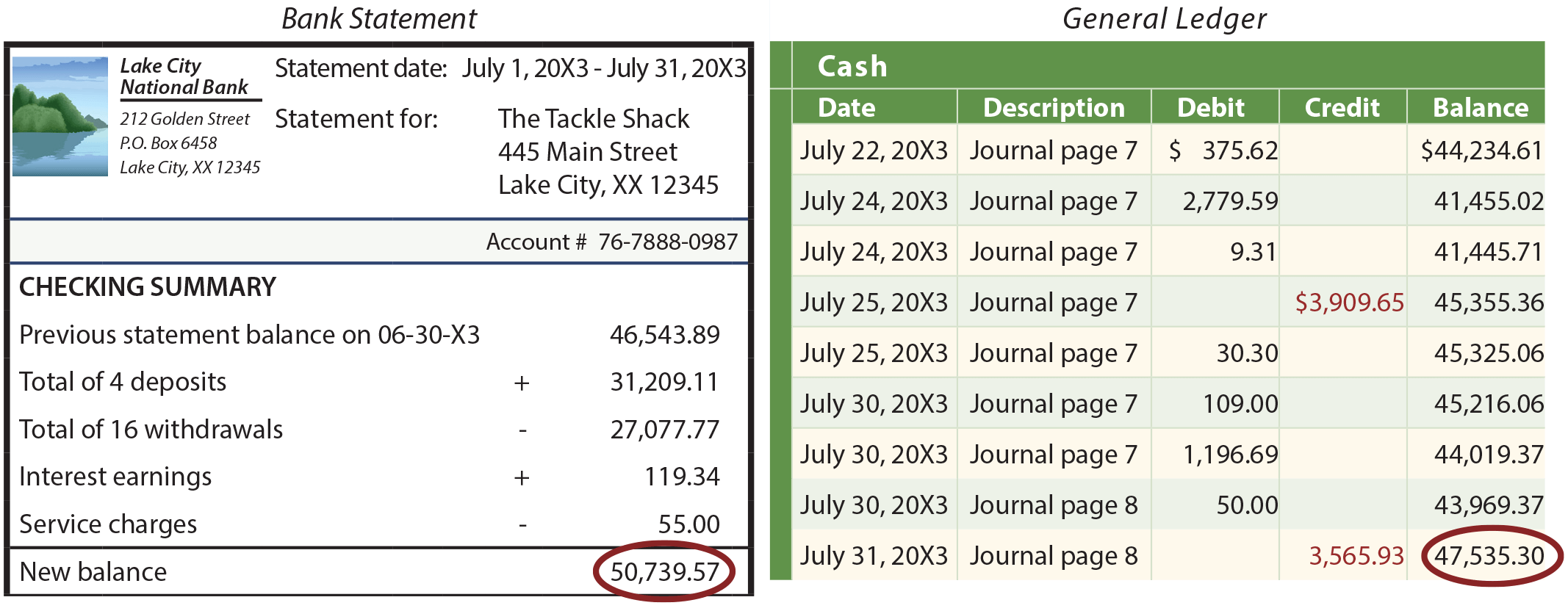

Täsmäytysprosessissa on monia erilaisia muotoja, mutta niillä kaikilla saavutetaan sama tavoite. Täsmäytyksessä verrataan kuukausittaisessa tiliotteessa (pankista saatu asiakirja, jossa on yhteenveto talletuksista ja muista hyvityksistä sekä shekeistä ja muista veloituksista) esitettyä käteisvarojen määrää pääkirjassa ilmoitettuun käteisvarojen määrään. Nämä kaksi saldoa eroavat usein toisistaan, kuten seuraavasta kuvasta käy ilmi:

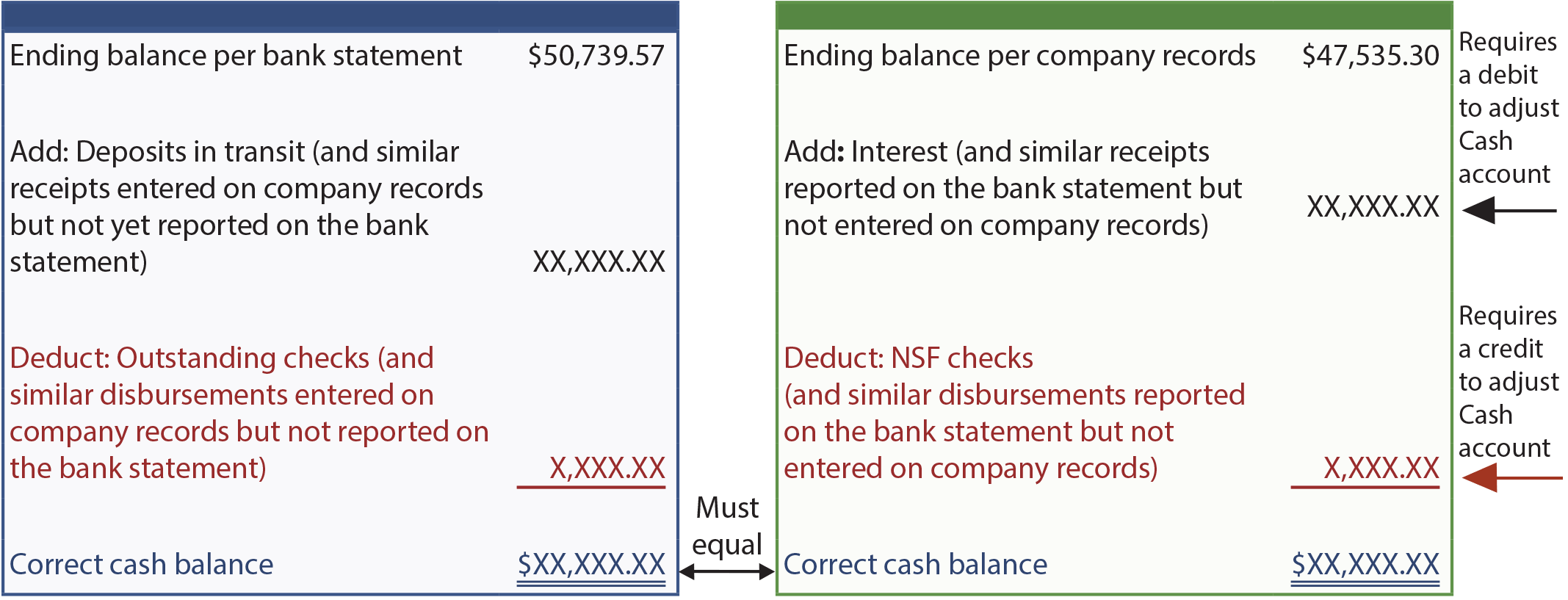

Eroavaisuudet johtuvat eristä, jotka näkyvät yrityksen kirjanpidossa, mutta joita pankki ei ole vielä kirjannut. Esimerkkeinä voidaan mainita kauttakulkutalletukset (yrityksen kirjanpitoon merkitty kuitti, jota pankki ei ole vielä käsitellyt) ja maksamattomat shekit (kirjoitetut shekit, joita pankki ei ole vielä maksanut). Muut erot liittyvät eriin, jotka on merkitty tiliotteeseen, mutta joita yritys ei ole kirjannut. Esimerkkeinä voidaan mainita NSF-sekit (aiemmin talletetut mutta maksamattomina palautetut sekit), pankin palvelumaksut, pankin yrityksen puolesta perimät vekselisaamiset (kuten tilisaamiset, mutta ”virallisemmat”) ja korkotuotot.

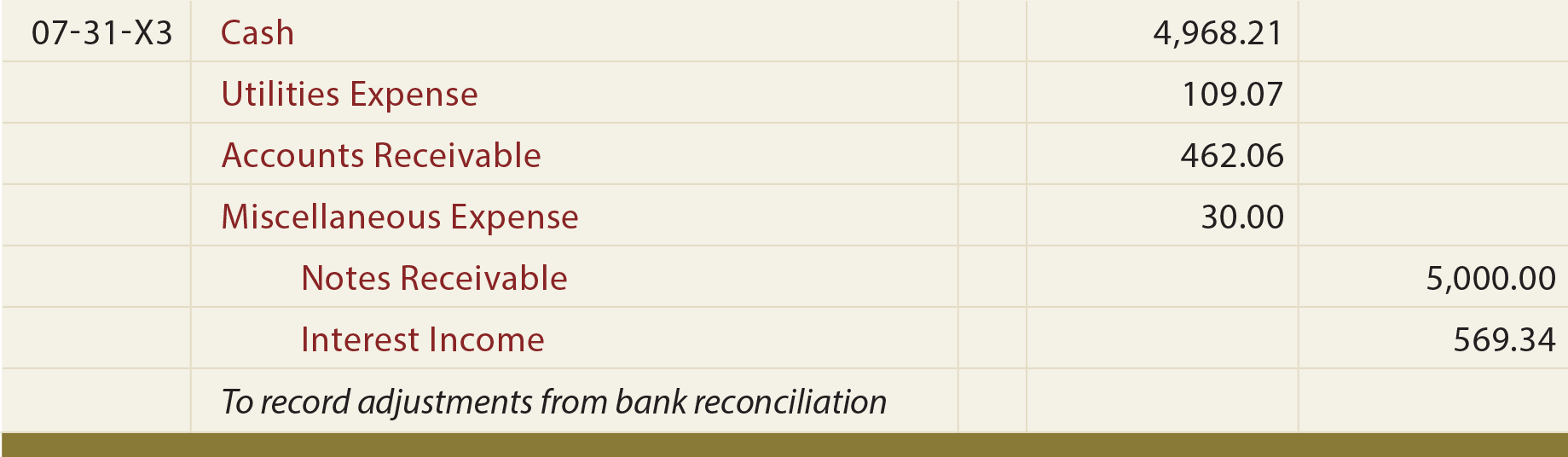

Seuraava muoto on tyypillinen täsmäytysprosessissa käytetty muoto. Huomaa, että pankin tiliotteen mukainen saldo täsmäytetään ”oikeaan” käteisvarojen määrään; samoin yrityksen kirjanpidon mukainen saldo täsmäytetään ”oikeaan” määrään. Näiden määrien on vastattava toisiaan. Kun oikea oikaistu kassasaldo on laskettu tyydyttävästi, on laadittava päiväkirjamerkinnät kaikille erille, jotka on tunnistettu täsmäytettäessä yrityksen kirjanpidon mukainen loppusaldo oikeaan kassasaldoon. Näiden kirjausten avulla kirjataan tapahtumat ja tapahtumat, jotka vaikuttavat käteisvaroihin, mutta joita ei ole aiemmin kirjattu päiväkirjaan (esim. NSF-sekit, pankkipalvelumaksut, korkotuotot jne.).

Esimerkki

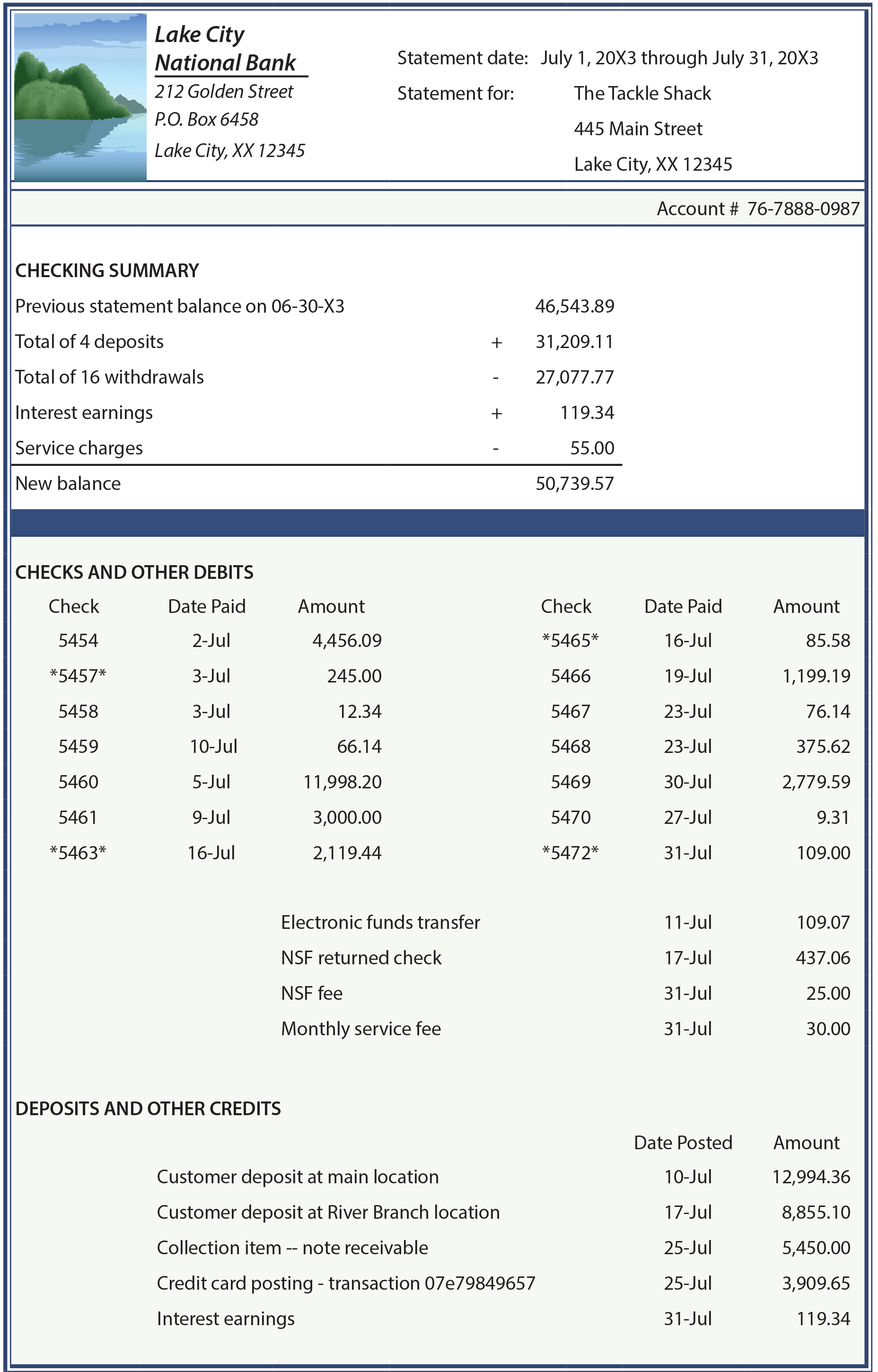

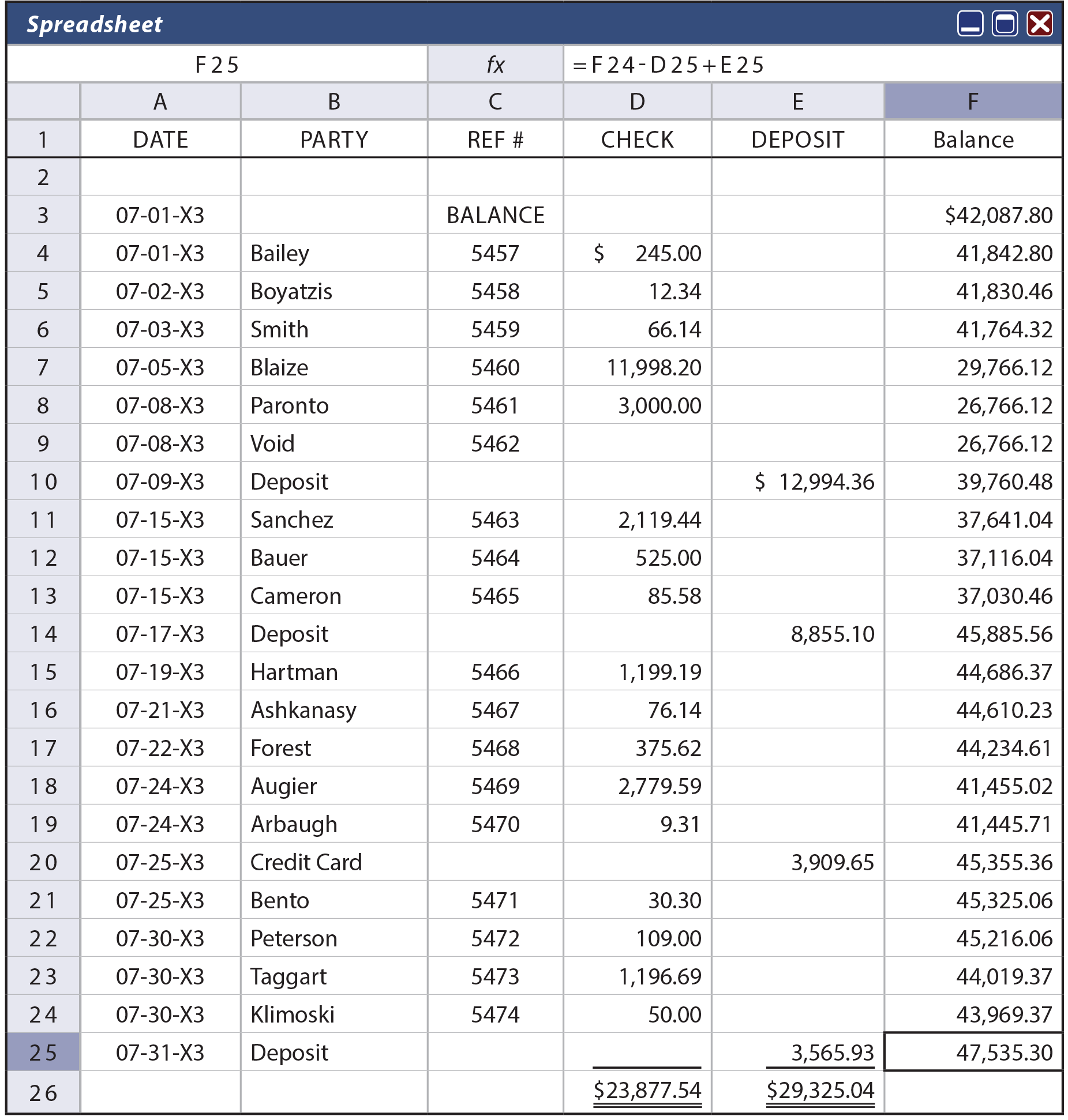

Seuraavilla sivuilla on yksityiskohtainen havainnollistus pankkien täsmäytysprosessista. Aloita tarkastelemalla huolellisesti alla olevaa The Tackle Shopin tiliotetta. Tutustu sitten seuraavaan yrityksen shekkirekisteritaulukkoon. Kyseisestä taulukosta löytyvät tiedot korreloivat täsmällisesti yrityksen pääkirjan Kassatilillä tapahtuvan toiminnan kanssa.

Seuraavat lisätiedot on myös otettava huomioon:

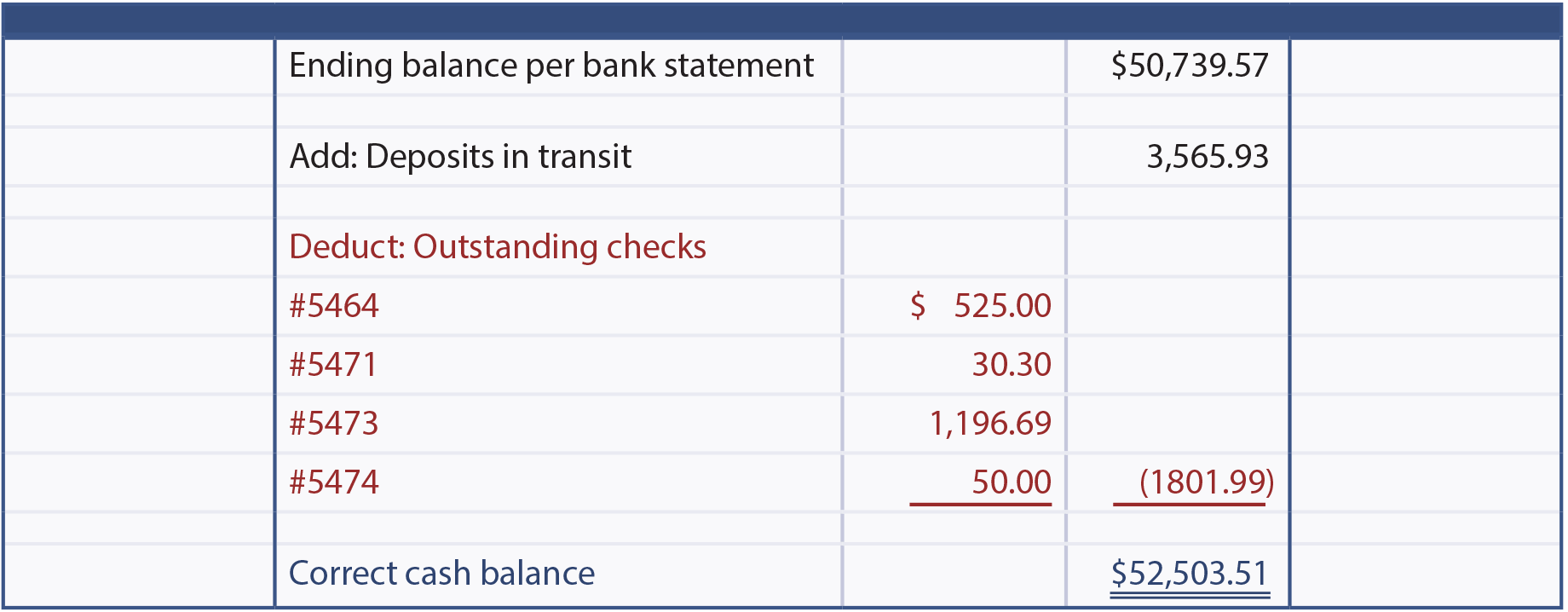

- Shekki #5454 kirjoitettiin kesäkuussa, mutta se saapui pankista vasta heinäkuun 2. päivänä. Muita maksamattomia shekkejä ei ollut, eikä kesäkuun lopussa ollut yhtään talletusta menossa.

- Elektroninen varainsiirto (EFT) 11. heinäkuuta liittyy kuukausittaiseen yleishyödyllisen laitoksen laskuun; Tackle Shop on valtuuttanut yleishyödyllisen laitoksen nostamaan tilinsä suoraan joka kuukausi.

- Tackle Shop on toiveikas sen suhteen, että he saavat takaisin koko summan, mukaan lukien palvelumaksun, NSF-shekistä, joka annettiin heille kuukauden aikana.

- Pankki peri Tackle Shopille 5 000 dollarin suuruisen vekselin lisättynä 9 %:n korolla (5 450 dollaria).

- Tackle Shopin luottokorttiselvitysyhtiö tilitti varat 25. heinäkuuta; Tackle Shop sai sähköposti-ilmoituksen tästä kirjauksesta ja kirjautti tämän käteissuorituksen samanaikaisesti kirjanpitoon.

- Tackle Shop teki 3 565,93 dollarin suuruisen talletuksen myöhään 31.7.20X3.

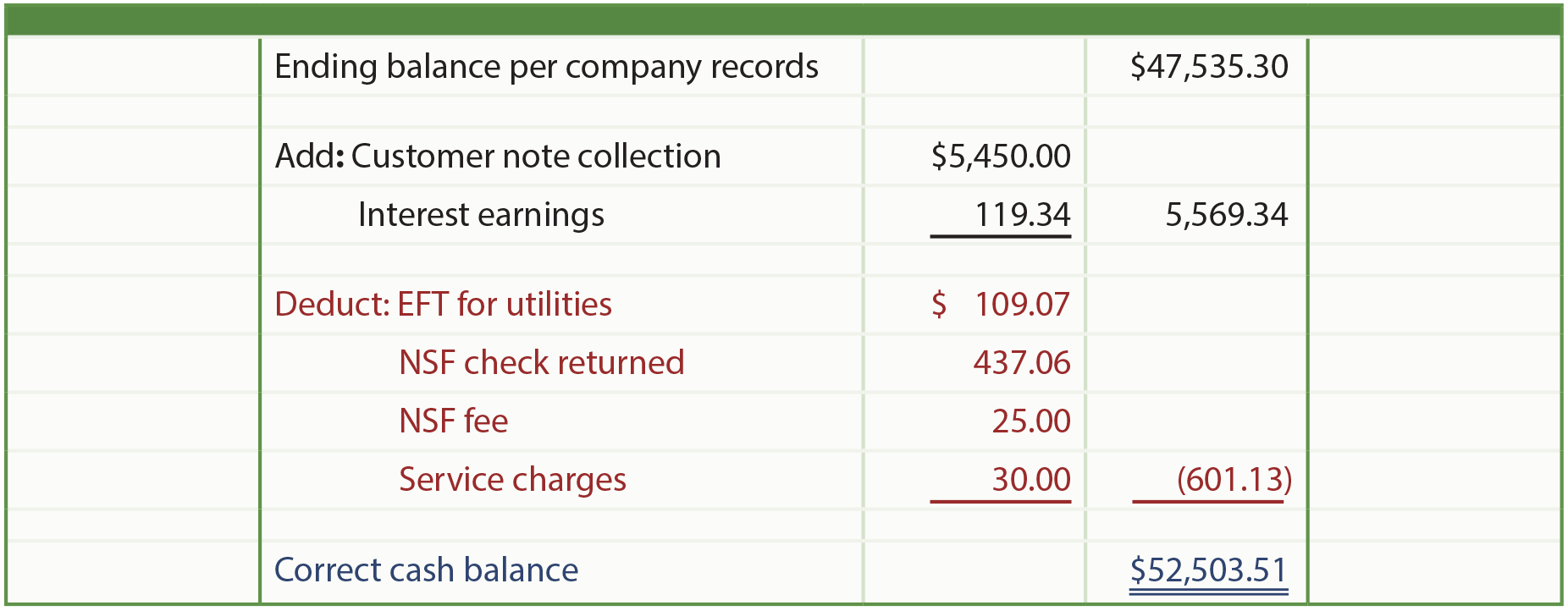

- Yhtiön pääkirjan mukaan käteisvarojen loppusaldo oli 47 535,30 dollaria.

Tiedä, että onnistunut pankkien täsmäytys vaatii huolellista huomiota jokaiseen yksityiskohtaan. Kun olet tutkinut tiliotteen, shekkirekisterin ja lisätiedot, tarkista jokainen osatekijä (1) pankin tiliotteen mukaisen saldon ja oikean kassasaldon välillä ja (2) yrityksen kirjanpidon mukaisen saldon ja oikean kassasaldon välillä.

Pankkitiliote

Shekkirekisteri

Alla on heinäkuun täsmäytyslaskelma pankkitiliotteen mukaisesta saldosta oikeaan kassasaldoon.

Yhtiön kirjanpidon mukaisen saldon täsmäytys oikeaan kassasaldoon. Tämä täsmäytys johtaa erilaisiin oikaisuihin yrityksen pääkirjan kassatilillä.

Tunnistettujen erien vuoksi kassavaroja on lisättävä 4 968,21 dollarilla (52 503,51 dollarin oikea saldo vähennettynä yrityksen kirjanpidon mukaisella saldolla, joka on 47 535,30 dollaria). Huomattakoon, että saamisten veloitus 462,06 dollaria osoittaa, että The Tackle Shop yrittää periä NSF-shekin ja siihen liittyvän maksun. Korkotuotot 569,34 dollaria heijastavat pankin kirjaamia korkotuottoja (119,34 dollaria) sekä perityn velkakirjan 450 dollaria.

Tämä täsmäytysesimerkki osoittaa prosessin tärkeyden, sillä ilman sitä kirjanpito muuttuisi pian epäluotettavaksi.

Pankkikortit

Toinen esimerkki erästä, joka voi vaikuttaa tiliotteeseen mutta jota ei vielä ole kirjattu yrityksen kirjanpitoon, liittyy pankin ”pankkikorttien” käyttöön. Pankkien pankkikorttitapahtuma vastaa sähköisesti laadittua sekkiä, mutta se johtaa lähes välittömään varojen nostoon. Tällaiset nostot merkitään erikseen tiliotteeseen.

Kunkin pankkikorttitapahtuman kirjaaminen kirjanpitoon edellyttää suurta huolellisuutta, ja asianmukainen hyväksyntä ja dokumentointi voi olla ongelmallista. Kun käytetään pankkikortteja, täsmäytysprosessi on usein monimutkainen, koska pankkitiliotteella havaitaan ylimääräisiä nostoja, jotka on vielä kirjattava yrityksen kirjanpitoon.

Kassatodistus

Monissa yrityksissä laaditaan kuvatun kaltainen täsmäytys. Tämä lähestymistapa jättää kuitenkin yhden aukon valvontaprosessiin. Entä jos pankkitiliotteeseen sisältyisi 5 000 dollarin shekki työntekijälle lähellä kuukauden alkua ja kyseisen työntekijän tekemä 5 000 dollarin talletus lähellä kuukauden loppua (eikä näitä summia ollut kirjattu yrityksen kirjanpitoon)? Toisin sanoen työntekijä otti luvattoman ”lainan” joksikin aikaa. Täsmäytys ei paljastaisi tätä luvatonta toimintaa, koska loppusaldot ovat oikein ja sopusoinnussa. Tämän puutteen korjaamiseksi jotkin yritykset täsmäyttävät alku- ja loppusaldojen lisäksi myös pankkitiliotteen mukaiset sekkien kokonaissummat yrityksen kirjanpidon mukaisten maksujen kokonaissummiin ja pankkitiliotteen mukaiset talletusten kokonaissummat yrityksen kirjanpidon mukaisten tulojen kokonaissummiin. Jos ongelma on olemassa, tiliotteen loppusummat ovat suuremmat kuin yrityksen kirjanpidon loppusummat sekä tulojen että menojen osalta. Tätä täsmäytystekniikkaa kutsutaan käteisvarojen todentamiseksi. Se on erittäin suositeltava silloin, kun liiketapahtumien määrä ja rahamäärä on hyvin suuri.

Lainvastaista on myös ”kiting”, joka tapahtuu, kun henkilö avaa useita pankkitilejä eri paikkakunnilla ja kirjoittaa sitten shekkejä yhdelle tilille ja tallettaa ne toiselle tilille. Tuolle tilille kirjoitetaan puolestaan sekkejä, jotka talletetaan taas toiseen pankkiin. Ja aina uudestaan ja uudestaan ja uudestaan. Jokaisella pankkitilillä saattaa näyttää olevan rahaa, mutta se on illuusio, koska siellä ”kelluu” lukuisia sekkejä, jotka osuvat tileille ja pienentävät niitä. Jossain vaiheessa rikoksentekijä tekee käteisnoston ja katoaa sitten. Tästä syystä pankit ilmoittavat usein, että talletettuja varoja ei voi nostaa useisiin päiviin. Tällaisten rajoitusten tarkoituksena on varmistaa, että talletus selvitetään pankissa, jossa se on tehty, ennen kuin varat vapautetaan. Kiting on monimutkaista ja laitonta. Pankkien käyttöön ottamat tehostetut sähköiset selvitysmenettelyt ovat vaikeuttaneet huijausta huomattavasti.