Pasé la mayor parte de mi carrera en la gestión de patrimonios y allí, constantemente tienes discusiones con los clientes sobre cuánto invertir en acciones y otros activos. Como parte de estas discusiones, empiezas a entender que las razones por las que la gente invierte en acciones y cuánto son típicamente muy personales, que es la razón por la que siempre he enfatizado la necesidad de mirar en las experiencias de alguien para identificar sus preferencias de riesgo (hazme saber si necesitas una versión de papel de trabajo de esta investigación y te la enviaré). Ahora trabajo en el sector de la venta y mis clientes son gestores de fondos de renta variable, así que ya no tengo que plantearme esta cuestión. Simplemente doy por hecho que mis clientes tienen que invertir en acciones.

Sin embargo, siempre es interesante ver estudios empíricos sobre por qué la gente invierte en acciones. Y Svetlana Bender y sus colegas han publicado una interesante encuesta con un giro. Preguntaron a 2.646 inversores estadounidenses con más de un millón de dólares en activos invertibles, es decir, sólo clientes de banca privada.

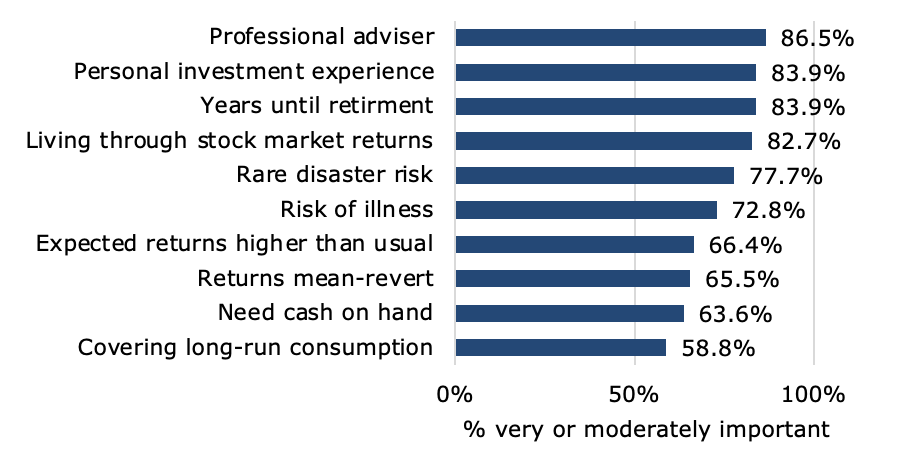

Y su encuesta confirma algunas de mis observaciones que sustentan mi énfasis en averiguar las experiencias personales de los inversores. Dos de las cuatro razones principales que determinan por qué y cómo invierten los inversores en renta variable son sus experiencias personales invirtiendo en bolsa y viviendo las subidas y bajadas del mercado. Las otras dos son las recomendaciones de un asesor profesional y los años que faltan para la jubilación, en el caso de los que aún no están jubilados.

Los 10 factores principales que determinan la asignación de la renta variable para los inversores ricos

Fuente: Bender et al. (2020).

Nótese que muchos de los argumentos que predicamos por los que los inversores deberían invertir en renta variable no aparecen en absoluto en el top 10 mostrado arriba. ¿La renta variable como cobertura de la inflación? No es tan importante. ¿Las acciones como parte de una cartera diversificada con beneficios de correlación en relación con otras clases de activos? Ni siquiera saben de qué están hablando. ¿Dividendos como fuente de ingresos? Ni siquiera lo tienen en cuenta.

Al final, la inversión es un esfuerzo muy personal y los asesores y gestores de activos deberían tratarlo así. La teoría de las finanzas, los modelos y las razones «racionales» u «objetivas» para invertir en acciones están muy bien, pero cuando se llega a la realidad, son los objetivos, las expectativas y las experiencias personales las que marcan el camino.