Jeśli twój dług karty kredytowej trzyma cię jako zakładnika z twojej przyszłości, nadszedł czas, aby uwolnić się raz na zawsze.

Jasne, kuszące jest wierzyć, że te nagrody, które zarabiasz są warte szalonych kwot pieniędzy, które wydajesz (1% gotówki z powrotem-naprawdę?). I pewnie, możesz próbować grać w grę, próbując przechytrzyć firmę, otwierając i zamykając konta kart kredytowych na oślep dla nagród pieniężnych i przywilejów.

Ale jeśli grasz w tę grę wystarczająco długo, ktoś musi skończyć jako przegrany (i nigdy nie jest to firma obsługująca karty kredytowe). Więc, porozmawiajmy o tym, dlaczego dług karty kredytowej jest zły.

Dlaczego dług karty kredytowej jest zły

Wszyscy dorastaliśmy słysząc, że karty kredytowe są po prostu sposobem na życie. Nasi rodzice nauczyli nas wartości ciężkiej pracy, traktowania innych tak, jak chcemy być traktowani i używania karty kredytowej w razie nagłych wypadków.

To zawsze zaczyna się niewinnie, prawda? Ale po piątym „nagłym wypadku” w tym miesiącu, sprawy zaczynają wymykać się spod kontroli. Nie masz wystarczająco dużo wypłaty, aby pokryć te nagłe wypadki, pozostawiając mało gotówki i dużo stresu, gdy próbujesz nadążyć.

![]()

Przejmij kontrolę nad swoimi pieniędzmi dzięki DARMOWEJ próbie Ramsey+.

Dług na karcie kredytowej nigdy tak naprawdę nie brzmi jak wielka sprawa. Ale po pewnym czasie (i wielu wydatkach), minimalne płatności stają się coraz trudniejsze do spłacenia. I zanim się zorientujesz, masz $10,000 długu z niczym do pokazania dla niego, ale puste konto bankowe.

Jeśli nie masz karty kredytowej, to świetnie! Żyj dalej za mniej niż zarabiasz i oszczędzaj na to, czego potrzebujesz. Ale posłuchaj: Jeśli masz kartę kredytową, nadszedł czas, aby przejść do planu i kopnąć ten dług na dobre.

Jakie są inne metody spłaty karty kredytowej i czy one działają?

Spójrz, spłata długu nigdy nie jest łatwa. I jest dużo szumu wokół idei „szybkich sposobów” na pozbycie się długu. Oto prawda: Nie ma szybkich rozwiązań, ale możesz znaleźć sprawdzone w czasie, trwałe rozwiązanie, jeśli jesteś gotów zakasać rękawy i wziąć się do pracy.

Przyjrzyjrzyjmy się najbardziej reklamowanym sposobom na zmniejszenie długu (i dlaczego powinieneś trzymać się z dala od tych metod – za wszelką cenę):

- Konsolidacja zadłużenia. Jest to w zasadzie pożyczka, która łączy wszystkie twoje długi w jedną płatność. To brzmi jak dobry pomysł, dopóki nie odkryjesz, że długość życia twojego długu rośnie, co oznacza, że zostaniesz w długach dłużej. A niskie oprocentowanie, które z początku wyglądało tak atrakcyjnie, z czasem zazwyczaj wzrasta.

- Rozliczenie długu. Firmy zajmujące się rozliczaniem długów są zimnymi wrzodami świata finansów. Uciekaj od tej opcji! Firmy rozliczające długi pobierają opłatę i obiecują negocjacje z wierzycielami lub zmniejszenie kwoty zadłużenia. Ale zazwyczaj po prostu biorą twoje pieniądze i zostawiają cię tonącego w długach. Nie, dziękuję!

- Pożyczki z 401(k). Nigdy nie pożyczaj ze swojego 401(k), aby spłacić dług. Powtarzamy – nigdy nie pożyczaj ze swojego 401(k)! Nie tylko zostaniesz obciążony karami, opłatami i podatkami od wypłaty, ale także okradasz własną przyszłość. Yikes.

- Pożyczki pod zastaw domu. To nigdy nie jest dobry pomysł, aby pożyczać pieniądze pod zastaw swojego domu za pomocą pożyczki hipotecznej. Ryzykujesz utratę domu, jeśli nie będziesz w stanie spłacić pożyczki na czas. Zaufaj nam – nie rób tego!

Te strategie redukcji zadłużenia są ryzykowne w najlepszym przypadku i naprawdę leczą tylko objawy. Nie musisz konsolidować, rozliczać ani pożyczać cudzych pieniędzy, aby poradzić sobie z długiem. Wystarczy, że zmienisz sposób zarządzania swoimi pieniędzmi. Czy to zrozumiałeś? Twoje pieniądze nigdy się nie zmienią, dopóki tego nie zrobisz!

Ale zmiana trwa tylko tak długo, chyba że masz plan. A nie możesz się zmienić bez planu. Dlatego właśnie musisz zacząć od budżetu. Jest to plan, który daje Ci kontrolę nad każdym pojedynczym dolarem, który masz, mówiąc mu, gdzie ma iść. A jeśli nigdy wcześniej nie robiłeś budżetu, to nic nie szkodzi! Nigdy nie jest za późno, aby zacząć. Stworzyliśmy nawet darmową aplikację do planowania budżetu o nazwie EveryDollar, dzięki której nie musisz już zgadywać. Daje ci ona narzędzia, których potrzebujesz, a nawet trzyma cię przy sobie, abyś mógł osiągnąć swoje cele i marzenia.

Jak spłacić zadłużenie karty kredytowej

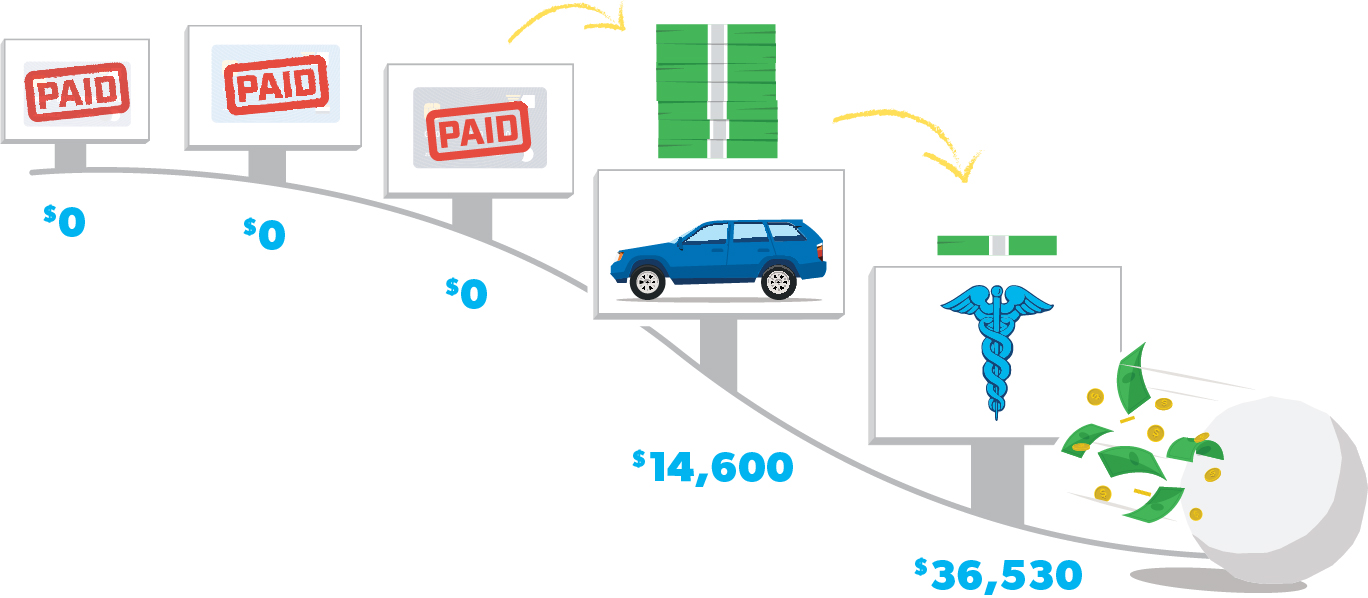

Jeśli chodzi o spłatę zadłużenia karty kredytowej, nie ma lepszego sposobu niż metoda kuli śnieżnej:

Krok 1: Wymień swoje zadłużenie na karcie kredytowej od najmniejszego do największego (nie martw się o oprocentowanie). Płać minimalne raty za wszystko oprócz tego najmniejszego.

Krok 2: Zaatakuj najmniejszy dług z całą mocą. Gdy ten dług zniknie, weź tę płatność (i wszelkie dodatkowe pieniądze, które możesz wycisnąć z budżetu) i zastosuj ją do drugiego najmniejszego długu, kontynuując minimalne płatności na resztę.

Krok 3: Gdy ten dług zniknie, weź jego płatność i zastosuj ją do następnego najmniejszego długu. Im więcej spłacasz, tym bardziej twoje uwolnione pieniądze rosną i zostają rzucone na następny dług-jak kula śnieżna tocząca się w dół.

Powtarzaj tę metodę, jak zaorać sobie drogę przez dług. I nie zapomnij zamknąć kont kart kredytowych po ich spłaceniu … a potem tańcz nie dbając o to, kto patrzy – zrobiłeś to!

Którą kartę kredytową powinieneś spłacić najpierw?

Czy nie ma matematycznego sensu spłacanie najpierw karty kredytowej z najwyższym oprocentowaniem?

Może. Ale liczby nie są tu problemem. Zachowanie jest – i punkt metody kuli śnieżnej długu jest zmiana zachowania.

Zaczynając od najmniejszego salda na długu pomoże Ci zrobić postęp, widząc te małe zwycięstwa od razu. Ten postęp będzie paliwem, którego potrzebujesz, gdy biegniesz pełną parą do przodu, aby spłacić wszystkie swoje karty kredytowe jedna po drugiej!

Gdy zaczniesz od najmniejszego salda na karcie kredytowej, wybijesz je dość szybko i zachowasz motywację do spłacenia następnej karty kredytowej – a potem następnej … i następnej.

Motywacja zabierze Cię aż do mety spłacania długu na karcie kredytowej. Ale jeśli zaczniesz od największego długu, możesz stracić parę i zrezygnować, zanim jeszcze zbliżysz się do końca. Widzieliśmy, jak to się dzieje raz po raz.

Słuchaj: Możesz nie myśleć spłacić 50 dolarów salda kredytowego jest wielka sprawa, zwłaszcza gdy jesteś patrząc, że 10.000 dolarów Visa rachunek w twarz. Ale kiedy umieścisz tę minimalną płatność w kierunku następnego długu i zobaczysz, jak rośnie twoja kula śnieżna, nie będzie niczego, co stanie na twojej drodze.

Patrz, pomogliśmy prawie 6 milionom ludzi spłacić ich dług metodą kuli śnieżnej. Jeśli się jej trzymasz, będziesz wolny od długów w mgnieniu oka!

Czy powinieneś zachować swoje karty kredytowe podczas ich spłacania?

Bezwzględnie nie! Zachowanie kart kredytowych jest wykluczone. Idź po każdą kartę kredytową, którą posiadasz. W tej chwili. Idź. Połóż je na swoim stole w kuchni. Teraz chwyć nożyczki i zacznij siekać.

Odpowiedzialne używanie kart kredytowych po prostu nie istnieje, bez względu na to, co słynni aktorzy mówią ci w reklamach. Nie ma ani jednego dobrego powodu, aby trzymać kartę kredytową w pobliżu – nawet dla punktów i mil i całego tego balonu.

Teraz weź głęboki oddech. Właśnie przeprowadziliśmy Cię przez następne kilka lat Twojego życia (jeśli zdecydujesz się przyjąć wyzwanie). Możesz siedzieć na szczycie góry długów lub kretowiny. Ale tak czy inaczej, trudno jest osiągnąć swoje marzenia, gdy nosisz ciężki bagaż długów. Więc … czy jesteś gotowy, aby wziąć się do pracy?

Będziemy z tobą na każdym kroku tej drogi. W rzeczywistości chcemy iść z Tobą aż do dnia, w którym będziesz mógł śmiało powiedzieć: „Jestem codziennym milionerem”. Sprawdź Ramsey+. Jest to wszechstronne członkostwo, które daje Ci nasze najlepsze produkty dotyczące pieniędzy … wszystko w jednym miejscu. Zapisz się na bezpłatny okres próbny i przekonaj się, jak łatwo będzie pożegnać się z długami (na dobre) i przywitać spokój finansowy. Gotowy, aby to zrobić?