Als uw creditcard schuld houdt u gegijzeld van uw toekomst, is het tijd om te breken vrij eens en voor altijd.

Tuurlijk, het is verleidelijk om te geloven dat die beloningen je verdient zijn de moeite waard de gekke bedragen die u uitgeeft (1% cash back – echt waar?). En zeker, je kunt proberen het spel te spelen van het proberen om het bedrijf te slim af te zijn door het openen en sluiten van creditcardrekeningen willly-nilly voor de contante beloningen en extraatjes.

Maar als je dat spel lang genoeg speelt, is iemand gebonden om te eindigen de zere verliezer (en het is nooit de credit card bedrijf). Dus, laten we praten over waarom creditcardschuld slecht is.

Why Credit Card Debt Is Bad

We zijn allemaal opgegroeid met het horen dat creditcards gewoon een manier van leven zijn. Onze ouders leerden ons de waarde van hard werken, anderen behandelen zoals je behandeld wilt worden, en het gebruik van de creditcard in geval van nood.

Het begint altijd onschuldig, toch? Maar na de vijfde “noodsituatie” deze maand, dingen beginnen te spiraal uit de hand. Je hebt niet genoeg salaris om die noodgevallen te dekken, waardoor je weinig geld hebt en veel stress terwijl je probeert bij te blijven.

![]()

Neem controle over uw geld met een GRATIS Ramsey+ trial.

Credit card schuld klinkt nooit echt als een big of a deal. Maar na een tijdje (en veel uitgaven), worden de minimale betalingen moeilijker en moeilijker om af te betalen. En voor je het weet, heb je 10.000 dollar schuld met niets om te laten zien, behalve een lege bankrekening.

Als je geen credit card hebt, dat is geweldig! Blijf leven met minder dan je verdient en spaar voor wat je nodig hebt. Maar luister: Als u wel een creditcard, is het tijd om op een plan en schop die schuld aan de stoeprand-for good.

Wat zijn andere credit card terugbetaling methoden-en werken ze?

Look, af te betalen schuld is nooit gemakkelijk. En er is veel buzz rond het idee van “snelle manieren” om zich te ontdoen van uw schuld. Hier is de waarheid: Er is geen snelle oplossing, maar u kunt een beproefde, permanente oplossing vinden als u bereid bent om uw mouwen op te stropen en aan de slag te gaan.

Laten we eens kijken naar de meest geadverteerde manieren om schulden te verminderen (en waarom u deze methoden koste wat kost moet vermijden):

- Schuldconsolidatie. Dit is in feite een lening die al uw schulden combineert in een enkele betaling. Dit klinkt als een goed idee totdat u ontdekt dat de levensduur van uw schuld toeneemt, wat betekent dat u langer in de schulden zult blijven. En het lage rentepercentage dat op het eerste gezicht zo aantrekkelijk leek, wordt na verloop van tijd meestal hoger.

- Schuld regeling. Schuldregelings bedrijven zijn de koude zweren van de financiële wereld. Loop weg van deze optie! Schuldregelingsbedrijven zullen u een vergoeding in rekening brengen en beloven te onderhandelen met uw schuldeisers of verminderen wat u verschuldigd bent. Maar meestal, nemen ze gewoon uw geld en laten u verdrinken in de schulden. Geen dank!

- 401 (k) leningen. Leen nooit van uw 401 (k) om uw schuld af te betalen. We herhalen: leen nooit van uw 401 (k)! Niet alleen wordt u getroffen door boetes, kosten en belastingen op uw opname, maar u steelt ook van uw eigen toekomst. Yikes.

- Home equity leningen. Het is nooit een goed idee om geld te lenen tegen uw huis met een home equity-lening. U loopt het risico uw huis te verliezen als u de lening niet op tijd kunt terugbetalen. Vertrouw ons – doe het niet!

Deze schuldreductiestrategieën zijn op zijn best riskant en behandelen eigenlijk alleen de symptomen. U hoeft niet te consolideren, te regelen of het geld van iemand anders te lenen om uw schuld aan te pakken. U hoeft alleen maar te veranderen hoe u uw geld beheert. Heb je dat begrepen? Je geld zal nooit veranderen totdat je dat doet!

Maar verandering duurt maar zo lang tenzij je een plan hebt. En je kunt niet veranderen zonder een plan. Daarom moet je beginnen met een budget. Het is een plan dat je de controle geeft over elke dollar die je hebt door te vertellen waar ze naartoe moeten. En als je nog nooit een budget hebt gemaakt, is dat niet erg! Het is nooit te laat om te beginnen. We hebben zelfs een gratis budgettering app gemaakt genaamd EveryDollar om het giswerk uit het maken van een plan te halen. Het geeft je de tools die je nodig hebt en houdt je zelfs verantwoordelijk, zodat je je doelen en dromen kunt bereiken.

Hoe af te betalen creditcardschuld

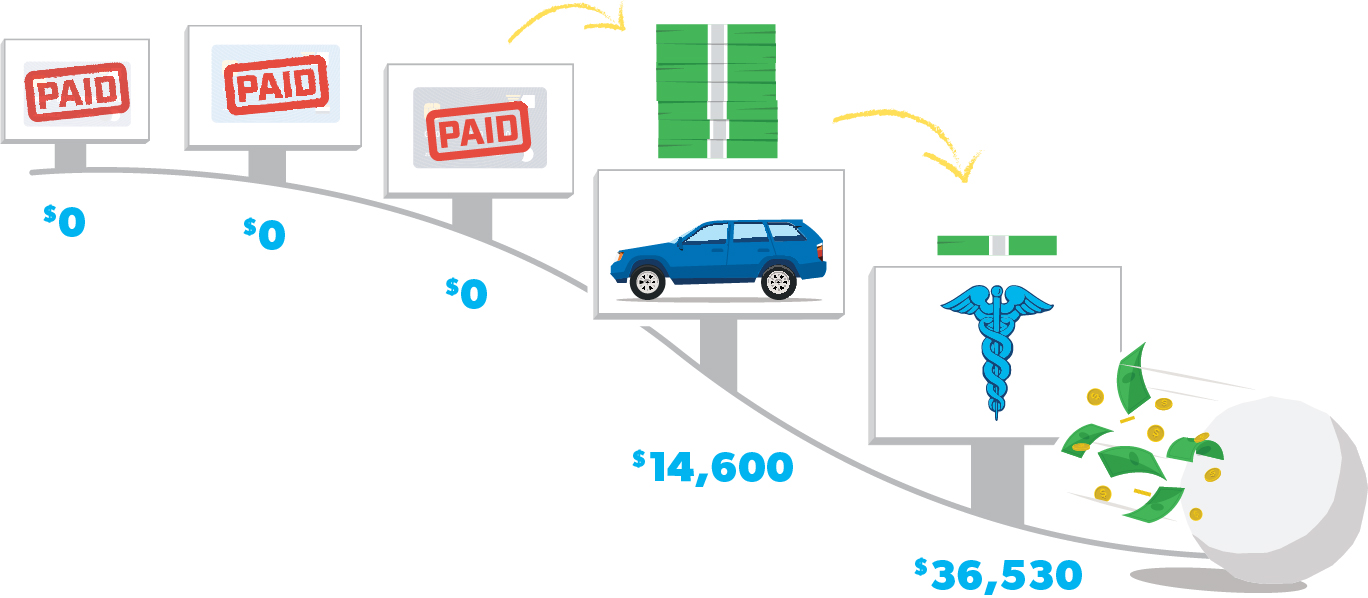

Wanneer het aankomt op het afbetalen van creditcardschuld, is er geen betere manier dan de schuld sneeuwbalmethode:

Stap 1: Maak een lijst van uw creditcardschulden van klein naar groot (maak je geen zorgen over de rentetarieven). Betaal minimale betalingen op alles behalve de kleine.

Step 2: Val de kleinste schuld met een wraak. Zodra die schuld weg is, neem die betaling (en al het extra geld dat je uit het budget kunt persen) en pas het toe op de op een na kleinste schuld terwijl je minimale betalingen blijft doen op de rest.

Stap 3: Zodra die schuld weg is, neem de betaling ervan en pas het toe op de op een na kleinste schuld. Hoe meer je af te betalen, hoe meer je vrijgekomen geld groeit en wordt gegooid op de volgende schuld-als een sneeuwbal naar beneden rollen.

Herhaal deze methode als je ploegen je een weg door de schuld. En vergeet niet uw creditcardrekeningen te sluiten nadat u ze hebt afbetaald … en dan te dansen zonder dat het u kan schelen wie er kijkt – u hebt het gedaan!

Welke creditcard moet u het eerst afbetalen?

Is het wiskundig gezien niet logisch om de creditcard met de hoogste rente het eerst af te betalen?

Misschien. Maar cijfers zijn niet het probleem hier. Gedrag is-en het punt van de schuld sneeuwbal methode is gedragsverandering.

Beginnen met de kleinste saldo op uw schuld zal u helpen vooruitgang te boeken door het zien van die kleine wint meteen. Die vooruitgang zal de brandstof zijn die u nodig hebt als u op volle snelheid vooruit rent om al uw creditcards een voor een af te betalen!

Wanneer u begint met het kleinste saldo op uw creditcard, zult u het vrij snel uitroeien en de motivatie behouden om de volgende creditcard af te betalen-en dan de volgende … en de volgende.

Motivatie zal u helemaal naar de finish brengen van het afbetalen van uw creditcardschuld. Maar als u begint met de grootste schuld, kunt u stoom verliezen en stoppen voordat je zelfs dicht bij de finish. We hebben het keer op keer zien gebeuren.

Luister: Je denkt misschien niet dat het afbetalen van een $ 50 credit saldo een big deal is, vooral wanneer je die $ 10.000 Visa rekening in het gezicht staart. Maar wanneer je die minimale betaling op je volgende schuld zet en je sneeuwbal ziet groeien, zal er niets zijn dat je in de weg staat.

Kijk, we hebben bijna 6 miljoen mensen geholpen hun schuld af te betalen met de schuldsneeuwbalmethode. Als je je eraan houdt, ben je in een mum van tijd schuldenvrij!

Should You Keep Your Credit Cards While Paying Them Off?

Absolutely not! Het houden van uw creditcards is uit den boze. Ga elke creditcard die je bezit. Zoals, nu meteen. Ga. Leg ze op je keukentafel. Pak nu een schaar en begin met knippen.

Verantwoord credit card gebruik bestaat gewoon niet, ongeacht wat de beroemde acteurs je in reclames vertellen. Er is geen enkele goede reden om een creditcard te houden rond – zelfs niet voor punten en miles en al die baloney.

Nu, haal diep adem. We liepen je net door de komende jaren van je leven (als je ervoor kiest om de uitdaging aan te gaan). Misschien zit u op de top van een berg schulden of een molshoop. Maar hoe dan ook, het is moeilijk om je dromen te bereiken als je de zware bagage van schulden met je meedraagt. Dus… bent u klaar om aan de slag te gaan?

Wij zullen u bijstaan bij elke stap die u zet. Sterker nog, we willen met u meelopen tot de dag dat u vol vertrouwen kunt zeggen: “Ik ben een alledaagse miljonair.” Kijk eens naar Ramsey+. Het is de all-access lidmaatschap dat u onze best verkochte geld producten geeft … allemaal op een plaats. Meld u aan voor uw gratis proefperiode en zie hoe gemakkelijk het zal zijn om (voorgoed) afscheid te nemen van schulden en hallo te zeggen tegen financiële vrede. Klaar om dit te doen?