- Text

- Probleme

- Realizare obiective

- Completează spațiile libere

- Alegere multiplă

- Glosar

Una dintre cele mai frecvente proceduri de control al numerarului este reconcilierea bancară. În afaceri, fiecare extras de cont bancar ar trebui să fie reconciliat cu promptitudine de către o persoană care nu este implicată în alt mod în funcțiile de încasări și plăți în numerar. Reconcilierea este necesară pentru a identifica erorile, neregulile și ajustările pentru contul de numerar. Pregătirea reconcilierii de către o persoană independentă ajută la stabilirea separării sarcinilor și descurajează frauda prin faptul că necesită o conlucrare pentru acțiuni neautorizate.

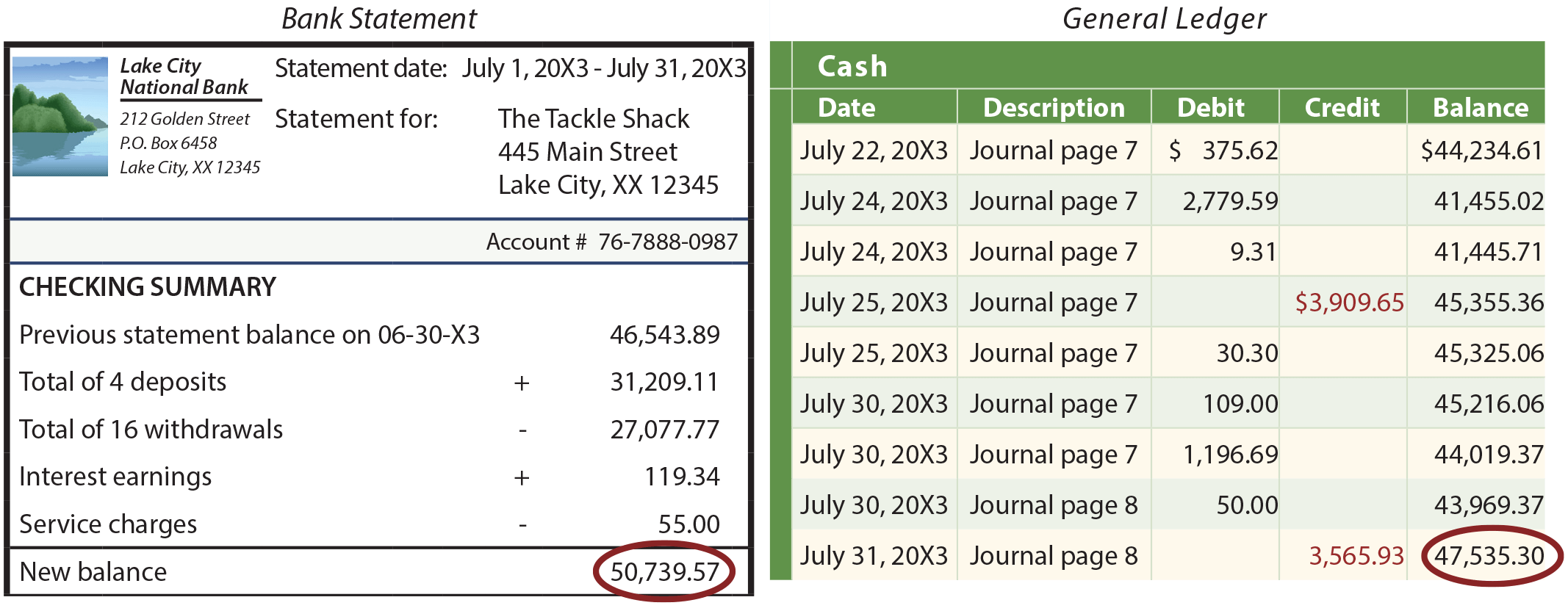

Există multe formate diferite pentru procesul de reconciliere, dar toate îndeplinesc același obiectiv. Reconcilierea compară suma de numerar indicată în extrasul de cont lunar (documentul primit de la o bancă care rezumă depozitele și alte credite, precum și cecurile și alte debite) cu suma de numerar raportată în registrul general. Aceste două solduri vor fi frecvent diferite, așa cum se arată în următoarea ilustrație:

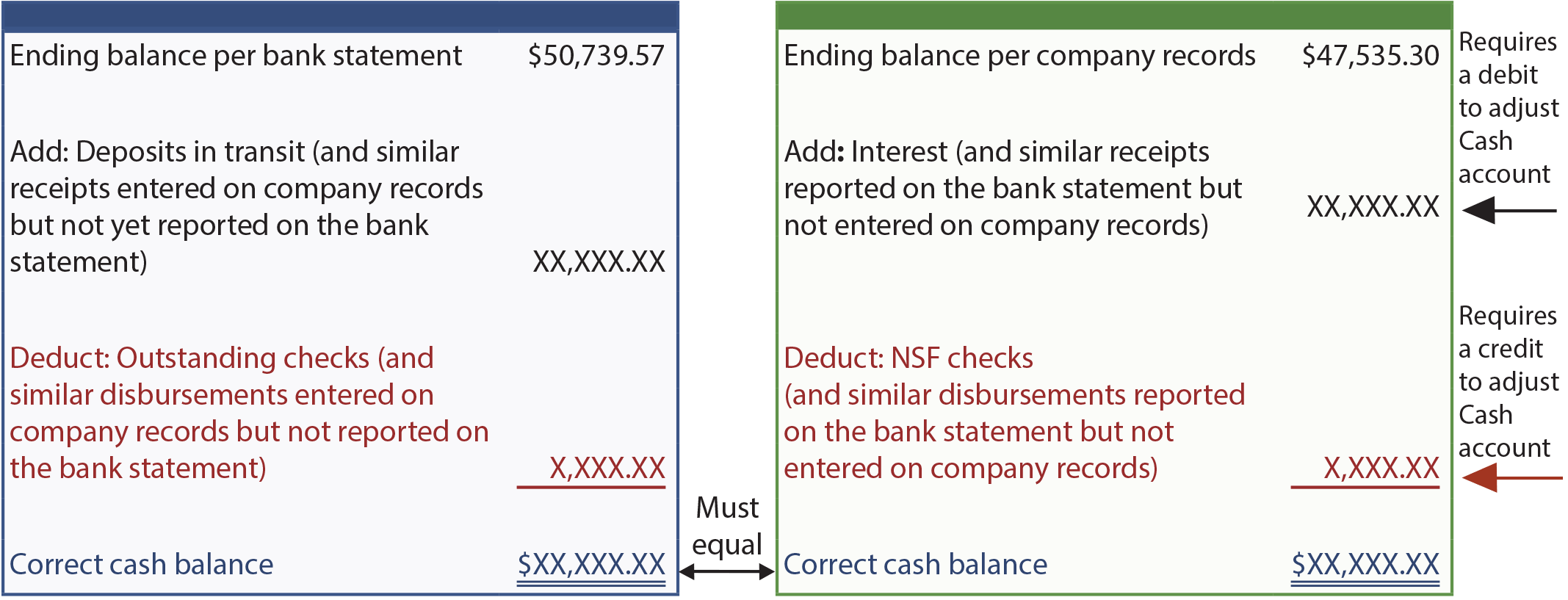

Diferențele sunt cauzate de elementele reflectate în registrele companiei, dar care nu au fost încă înregistrate de bancă. Exemplele includ depozitele în tranzit (o chitanță înscrisă în registrele societății, dar care nu a fost procesată de bancă) și cecurile restante (cecuri emise care nu au fost compensate de bancă). Alte diferențe se referă la elemente notate în extrasul de cont bancar, dar care nu au fost înregistrate de societate. Printre exemple se numără cecurile fără acoperire de fonduri (cecuri „fierbinți” depuse anterior, dar care au fost returnate pentru neplată), comisioanele pentru servicii bancare, efectele de primit (ca un cont de primit, dar mai „formalizat”) încasate de bancă în numele unei companii și câștigurile din dobânzi.

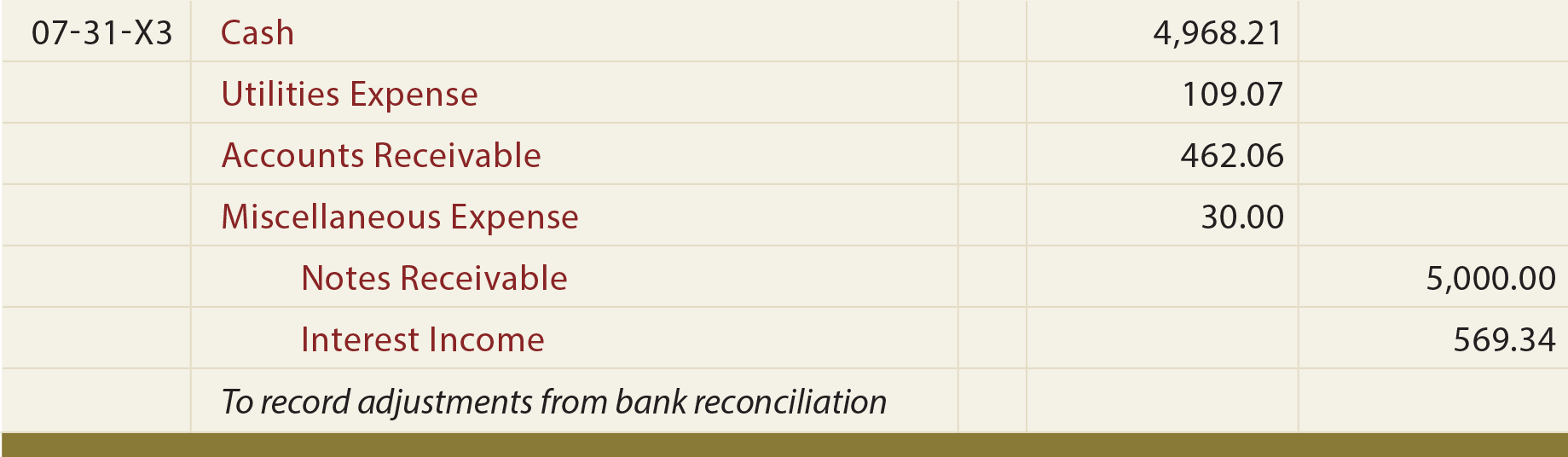

Cel de mai jos este un format tipic pentru unul utilizat în procesul de reconciliere. Rețineți că soldul conform extrasului de cont bancar este reconciliat cu suma „corectă” de numerar; la fel, soldul conform înregistrărilor companiei este reconciliat cu suma „corectă”. Aceste sume trebuie să corespundă. Odată ce soldul de numerar ajustat corect este calculat în mod satisfăcător, trebuie pregătite înregistrări în jurnal pentru toate elementele identificate în reconcilierea soldului final din registrele societății cu soldul de numerar corect. Aceste intrări servesc la înregistrarea tranzacțiilor și evenimentelor care au un impact asupra numerarului, dar care nu au fost jurnalizate anterior (de exemplu, cecurile fără acoperire, comisioanele pentru servicii bancare, veniturile din dobânzi și așa mai departe).

Exemplu

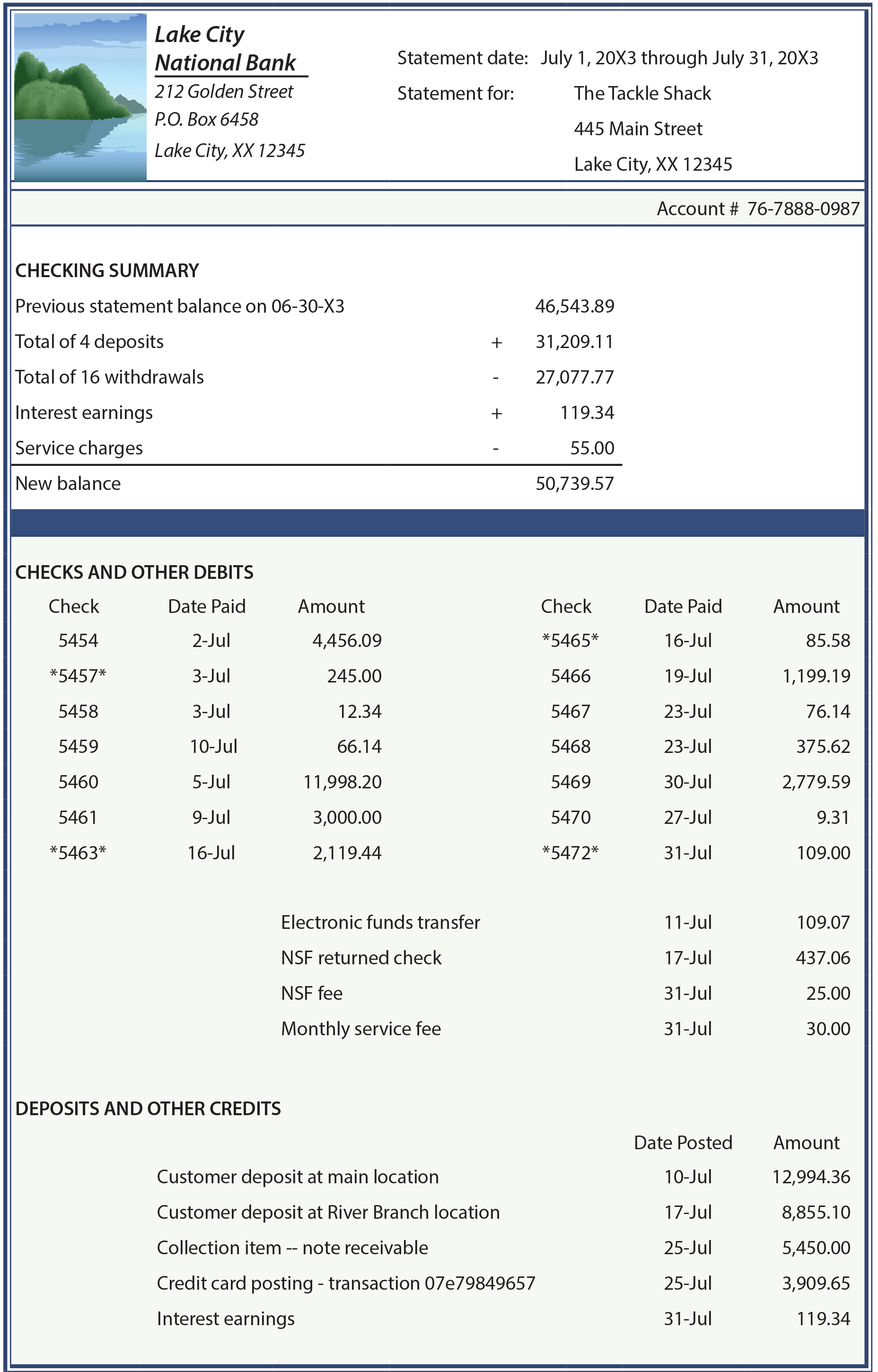

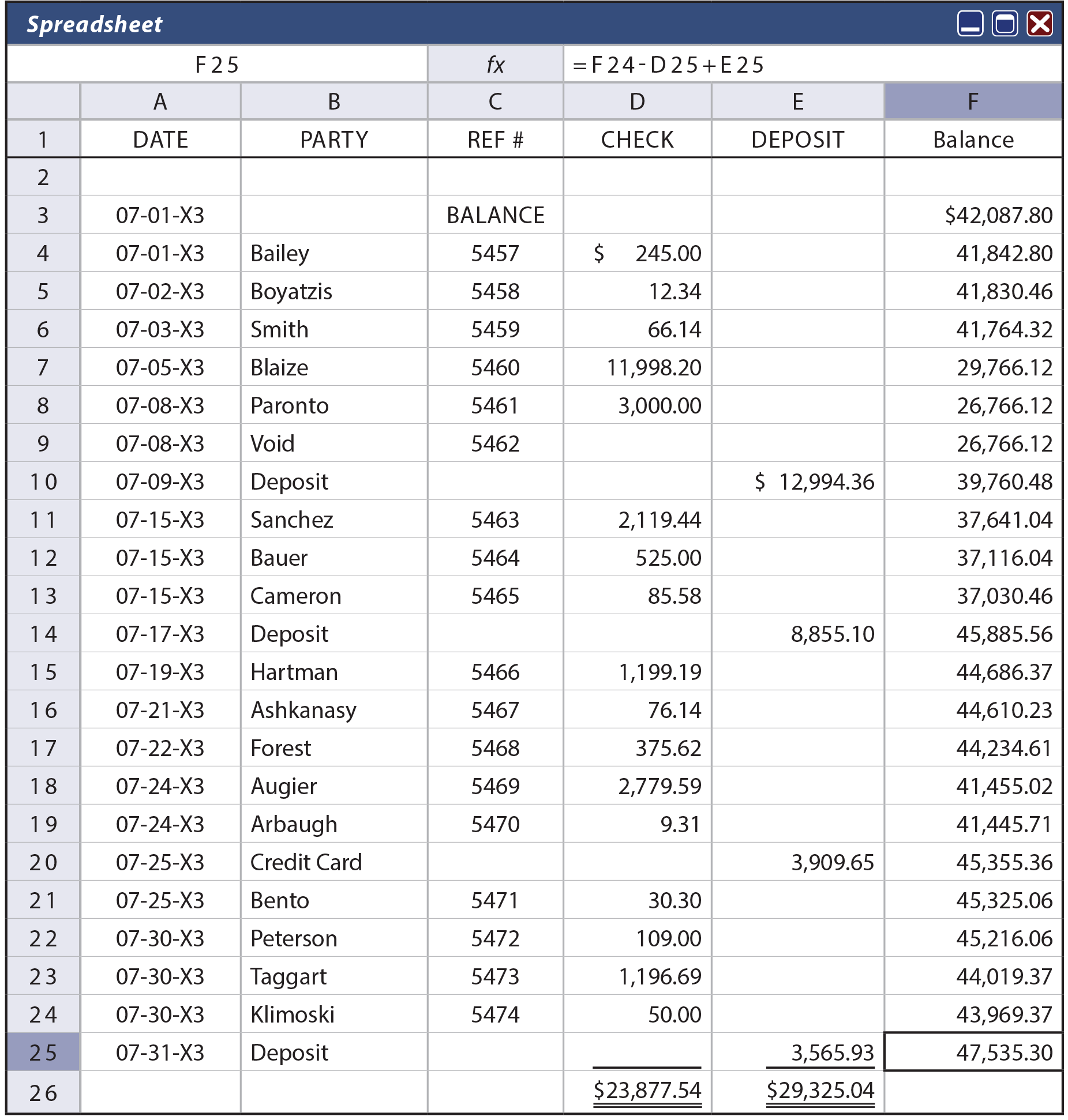

Paginile următoare includ o ilustrare detaliată a procesului de reconciliere bancară. Începeți prin a examina cu atenție extrasul de cont bancar pentru The Tackle Shop găsit mai jos. Apoi uitați-vă la foaia de calcul a registrului de cecuri al companiei care urmează. Informațiile găsite pe acea foaie de calcul ar trebui să se coreleze exact cu activitatea din contul Cash al companiei din cadrul registrului general.

De asemenea, trebuie luate în considerare următoarele informații suplimentare:

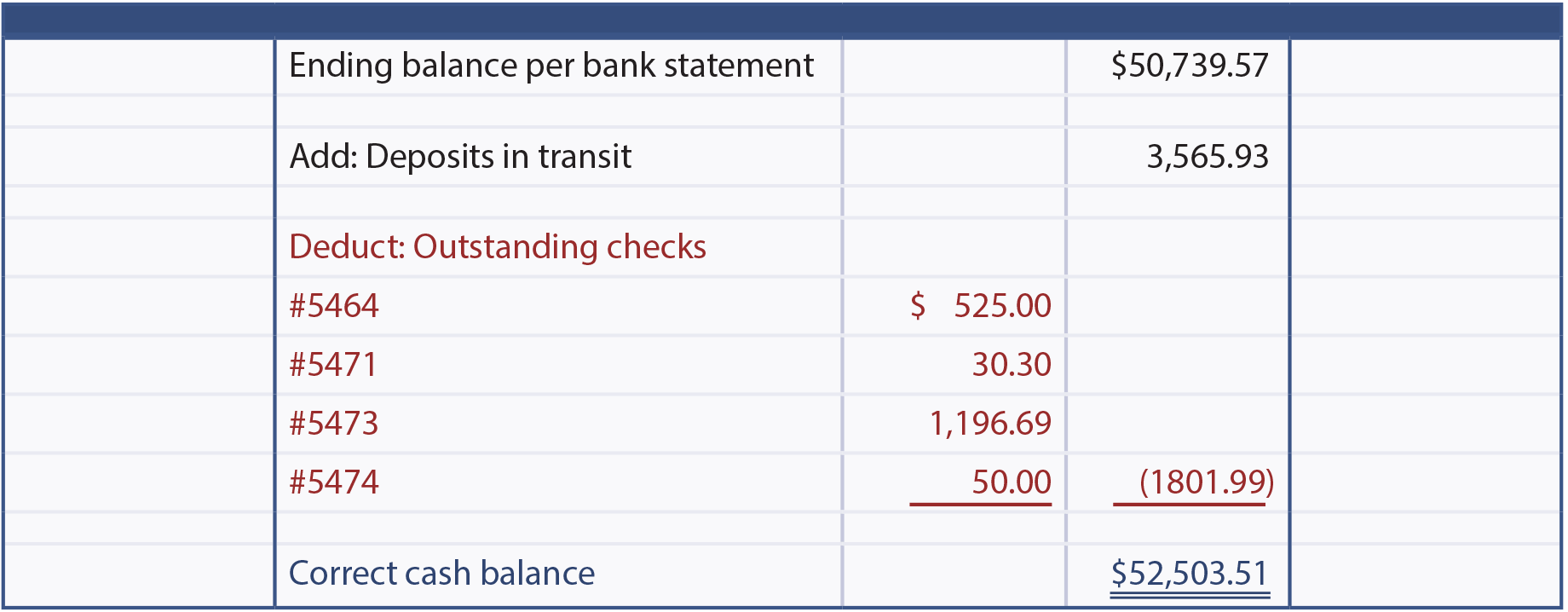

- Checul nr. 5454 a fost scris în iunie, dar nu a fost compensat de bancă până la 2 iulie. Nu existau alte cecuri restante și nici depozite în tranzit la sfârșitul lunii iunie.

- Transferul electronic de fonduri (EFT) din 11 iulie se referă la factura lunară de utilități; Tackle Shop a autorizat compania de utilități să tragă direct în contul său în fiecare lună.

- Tackle Shop este optimist că va recupera întreaga sumă, inclusiv taxa de serviciu, pentru cecul fără acoperire care i-a fost dat în cursul lunii.

- Banca a încasat un bilet la ordin de 5.000 de dolari pentru Tackle Shop, plus o dobândă de 9% (5.450 de dolari).

- Compania de compensare a cardului de credit al Tackle Shop a virat fondurile pe 25 iulie; Tackle Shop a primit o notificare prin e-mail cu privire la această înregistrare și a jurnalizat simultan această încasare în numerar în registrele contabile.

- Tackle Shop a efectuat depozitul de 3.565,93 $ la sfârșitul zilei de 31 iulie 20X3.

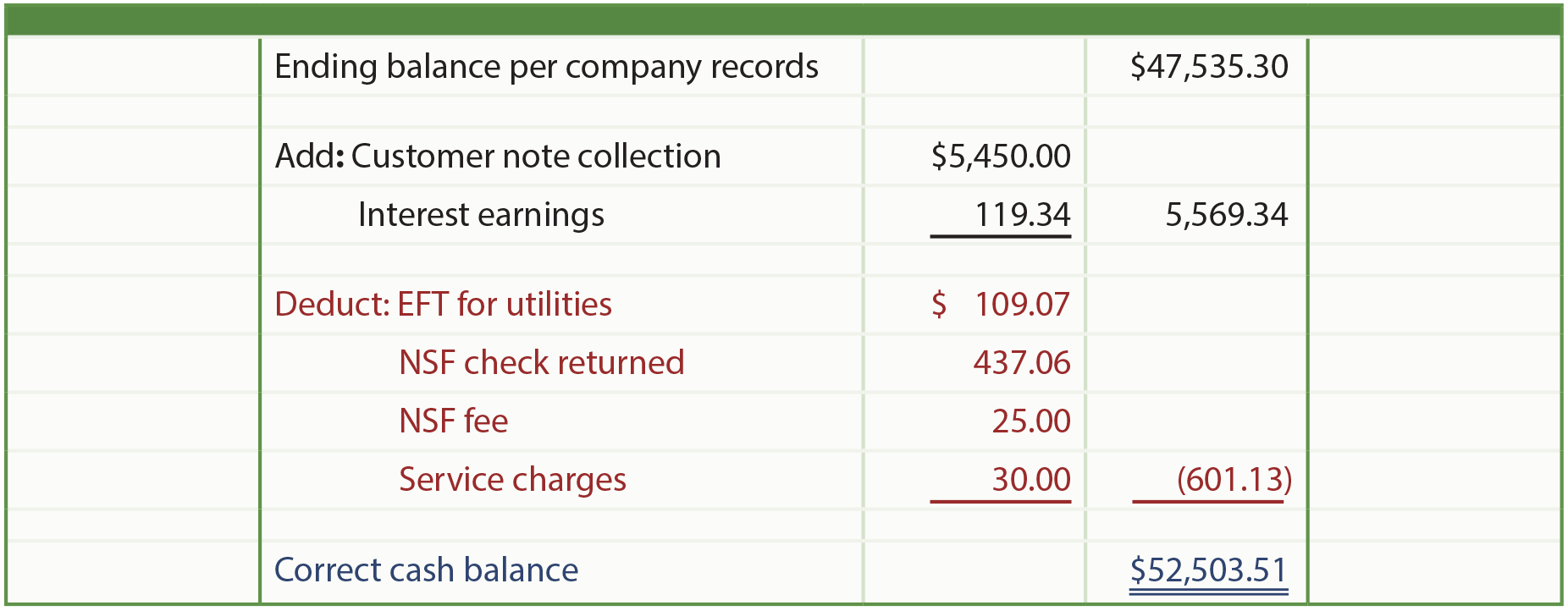

- Soldul final de numerar, conform registrului general al companiei, a fost de 47.535,30 $.

Să știți că efectuarea cu succes a unei reconcilieri bancare necesită o atenție deosebită la fiecare detaliu. După examinarea extrasului de cont, a registrului de cecuri și a informațiilor suplimentare, procedați la verificarea fiecărei componente din cadrul (1) soldului conform extrasului de cont până la soldul de numerar corect și (2) soldului conform înregistrărilor companiei până la soldul de numerar corect.

Extrasul de cont bancar

Registrul de cecuri

Mai jos este prezentată reconcilierea din iulie a soldului pe extras de cont bancar cu soldul de numerar corect.

În continuare este prezentată reconcilierea soldului pe registre ale societății cu soldul de numerar corect. Această reconciliere va declanșa diverse ajustări ale contului Cash din registrul contabil al societății.

Elementele identificate au necesitat creșterea numerarului cu 4.968,21 $ (52.503,51 $ soldul corect, minus soldul conform înregistrărilor societății de 47.535,30 $). Rețineți că debitul de 462,06 dolari în conturile de încasat indică faptul că The Tackle Shop va încerca să colecteze cecul fără acoperire și taxa aferentă. Veniturile din dobânzi de 569,34 dolari reflectă cele înregistrate de bancă (119,34 dolari) plus cei 450 de dolari pentru biletul încasat.

Acest exemplu de reconciliere demonstrează importanța procesului, fără de care înregistrările contabile ar deveni curând nesigure.

Cartete de debit

Un alt exemplu de element care ar putea avea un impact asupra extrasului de cont bancar, dar care nu este încă înregistrat în evidențele companiei, se referă la utilizarea „cardurilor de debit” bancare. O tranzacție cu un card de debit bancar este echivalentă cu un cec generat electronic, dar are ca rezultat o retragere aproape imediată de fonduri. Astfel de retrageri ar fi enumerate în extrasul de cont bancar în mod individual.

Este necesară o mare atenție pentru a înregistra fiecare tranzacție cu card de debit în registrele contabile, iar aprobarea și documentația corespunzătoare pot fi problematice. Atunci când se utilizează carduri de debit, procesul de reconciliere este adesea complicat, deoarece în extrasul de cont bancar vor fi descoperite retrageri suplimentare care trebuie totuși înregistrate în evidențele companiei.

Proba de numerar

Multe întreprinderi pregătesc o reconciliere exact ca cea ilustrată. Cu toate acestea, această abordare lasă o lacună în procesul de control. Ce se întâmplă dacă extrasul de cont bancar include un cec de 5.000 de dolari pentru un angajat aproape de începutul lunii și o depunere de 5.000 de dolari de către acel angajat aproape de sfârșitul lunii (iar aceste sume nu au fost înregistrate în registrele companiei)? Cu alte cuvinte, angajatul a făcut un „împrumut” neautorizat pentru o perioadă de timp. Reconcilierea nu ar dezvălui această activitate neautorizată, deoarece soldurile finale sunt corecte și în concordanță. Pentru a depăși această deficiență, unele companii reconciliază nu numai soldurile inițiale și finale, ci și totalul cecurilor din extrasul de cont cu totalul plăților din registrele companiei și totalul depozitelor din extrasul de cont cu totalul încasărilor din conturile companiei. În cazul în care există o problemă, totalurile din extrasul de cont vor fi mai mari decât cele din registrele societății, atât pentru încasări, cât și pentru plăți. Această tehnică suplimentară de reconciliere se numește dovadă de numerar. Este foarte recomandată în cazul în care volumul tranzacțiilor și suma de bani implicată este foarte mare.

De asemenea, ilegal este și „kiting-ul”, care apare atunci când cineva deschide numeroase conturi bancare în diferite locații și apoi procedează la scrierea de cecuri într-un cont și le depune în altul. La rândul său, se scriu cecuri pe acel cont și se depun la încă o bancă. Și, iar și iar și iar și iar. Fiecare dintre conturile bancare poate părea că are bani; dar, este o iluzie, deoarece există numeroase cecuri care „plutesc” și care vor lovi și reduce conturile. Undeva în acest proces, infractorul face o retragere de numerar și apoi dispare. Acesta este motivul pentru care se vor vedea deseori notificări bancare conform cărora fondurile depuse nu pot fi retrase timp de câteva zile. Astfel de restricții au scopul de a se asigura că un depozit este compensat de banca pe care este tras înainte de a elibera acele fonduri. Kiting-ul este complex și ilegal. Procedurile îmbunătățite de compensare electronică adoptate de bănci au făcut ca kitingul să fie mult mai dificil de realizat.

.