かつてICEが馬車を駆逐したように、電気自動車は内燃機関自動車(ICE)の現状を覆しつつある。

電気自動車のパイオニアであるテスラ(NASDAQ:TSLA)は多くの人に知られているかもしれませんが、この変革において重要な役割を果たしている電池メーカーやリチウム鉱山会社のエコシステム全体が存在するのです。 この業界のエコシステムは、地球からリチウム金属を抽出するリチウム採掘業者から始まります。 これらの原料は、炭酸リチウムや水酸化リチウムを生産するための化学変換プロセスへと移行します。 電池メーカーは、炭酸塩や水酸化物を正極や負極となる材料と組み合わせ、個々の電池セルを形成する。

この記事では、このエコシステムの主要なプレーヤーである4つの企業を紹介します。

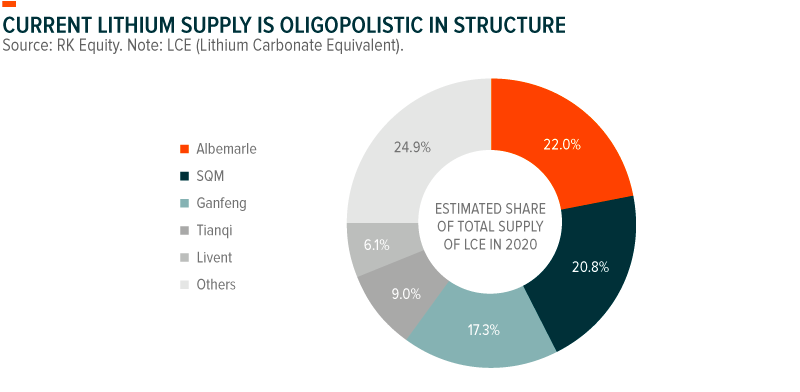

甘峰リチウムはアルベマール(NYSE:ALB)、ソシエダ・キミカ・イ・ミネラ・デ・チリ(NYSE:SQM)、天旗リチウム、リベントとともに世界のリチウム供給の70%以上を支配しています。 2000年に設立された甘峰は、世界第3位のリチウム化合物メーカーであり、中国でもトップクラスの生産量を誇っています。 同社は、リチウム資源開発、精製&加工(総収入の75%)、電池製造(総収入の17%)、電池リサイクル&その他(総収入の8%)など、リチウムイオン電池サプライチェーンの広い範囲をカバーしている点が特徴です1

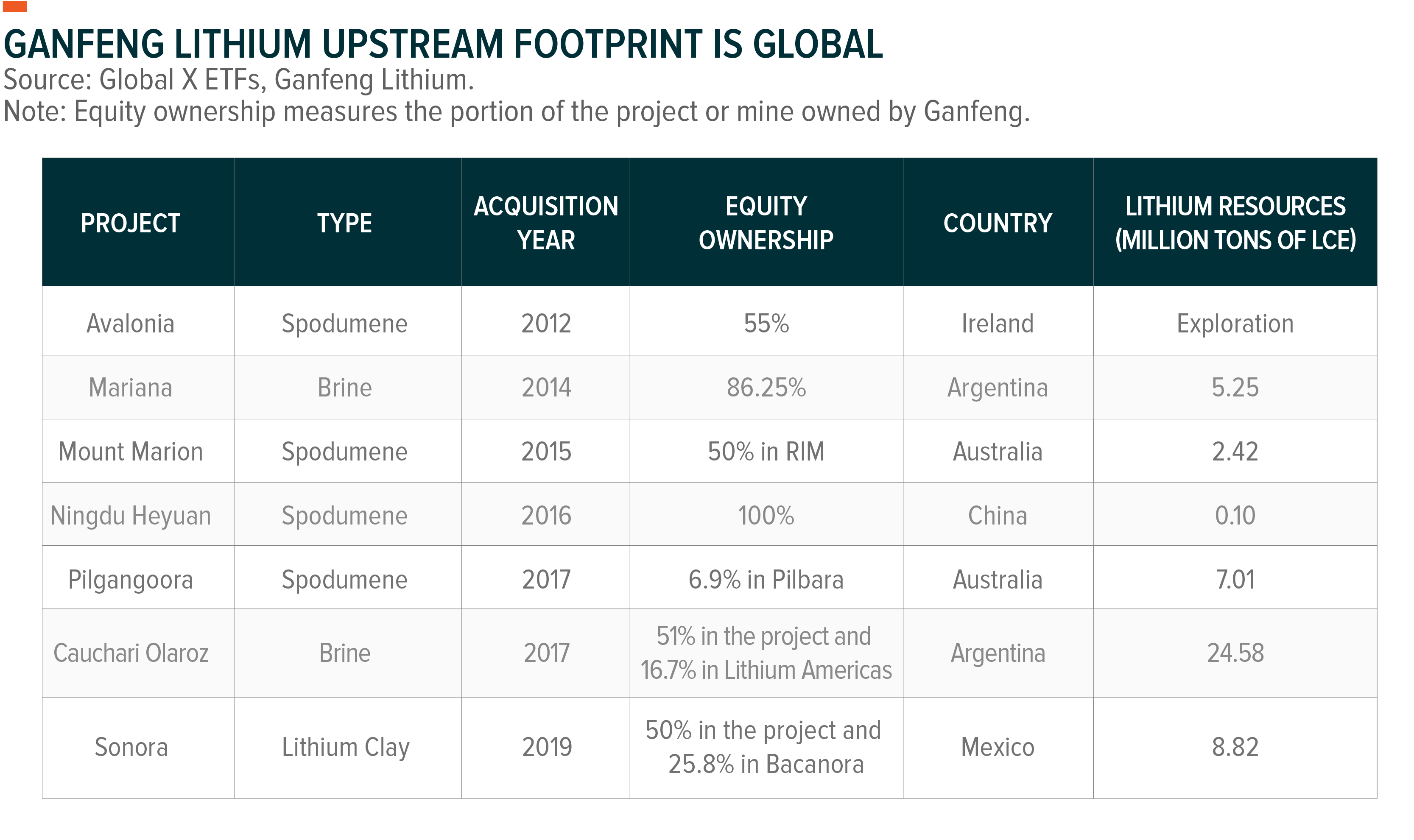

中国各地のリソースに加えて、オーストラリア、アルゼンチン、メキシコ、アイルランドでリチウム事業を展開している国際的にも広い範囲をカバーしているのがGanfengの特長です。 西オーストラリア州のマウント・マリオンは、Ganfengの主要なリチウム源です。 リチウムを効率的に抽出するためには、場所によって独自のアプローチが必要です。 アルゼンチンでは、中南米のリチウムトライアングル(アルゼンチン、ボリビア、チリ)で一般的なブライン・プロセスでリチウムを抽出しています。 メキシコでは、新しいリチウム粘土抽出方法を模索しており、2023年に生産を開始する予定です3

同社は、Tesla、Panasonic、LG Chem、Volkswagen (OTCPK:VLKAF), Samsung (OTC:SSNLF), さらに最近では BMW (OTCPK:BMWYY) などの大手バッテリー生産者およびOEMと長期供給契約を締結していることを誇りとしています。 このような契約の予測可能性に助けられ、Ganfengは2020年の10万トンから2025年までに20万トンへと生産能力を倍増させる見込みである。4 EV販売の成長性を考えると、OEMやバッテリーメーカーはリチウムへのアクセスを確保するために、さらなるオフテイク契約を結ぶと思われる。 この需要の急増は、Ganfeng のような企業がより高い価格で長期契約を確保するのに役立つはずだ。

Ganfengは水酸化リチウムの生産と販売の拡大にも注力している。 水酸化リチウムは炭酸リチウムよりも次世代EVバッテリー技術に適している。 2021年までに、水酸化リチウムを5万~6万トン、炭酸リチウムを2万~3万トン生産・販売する見込みだ6

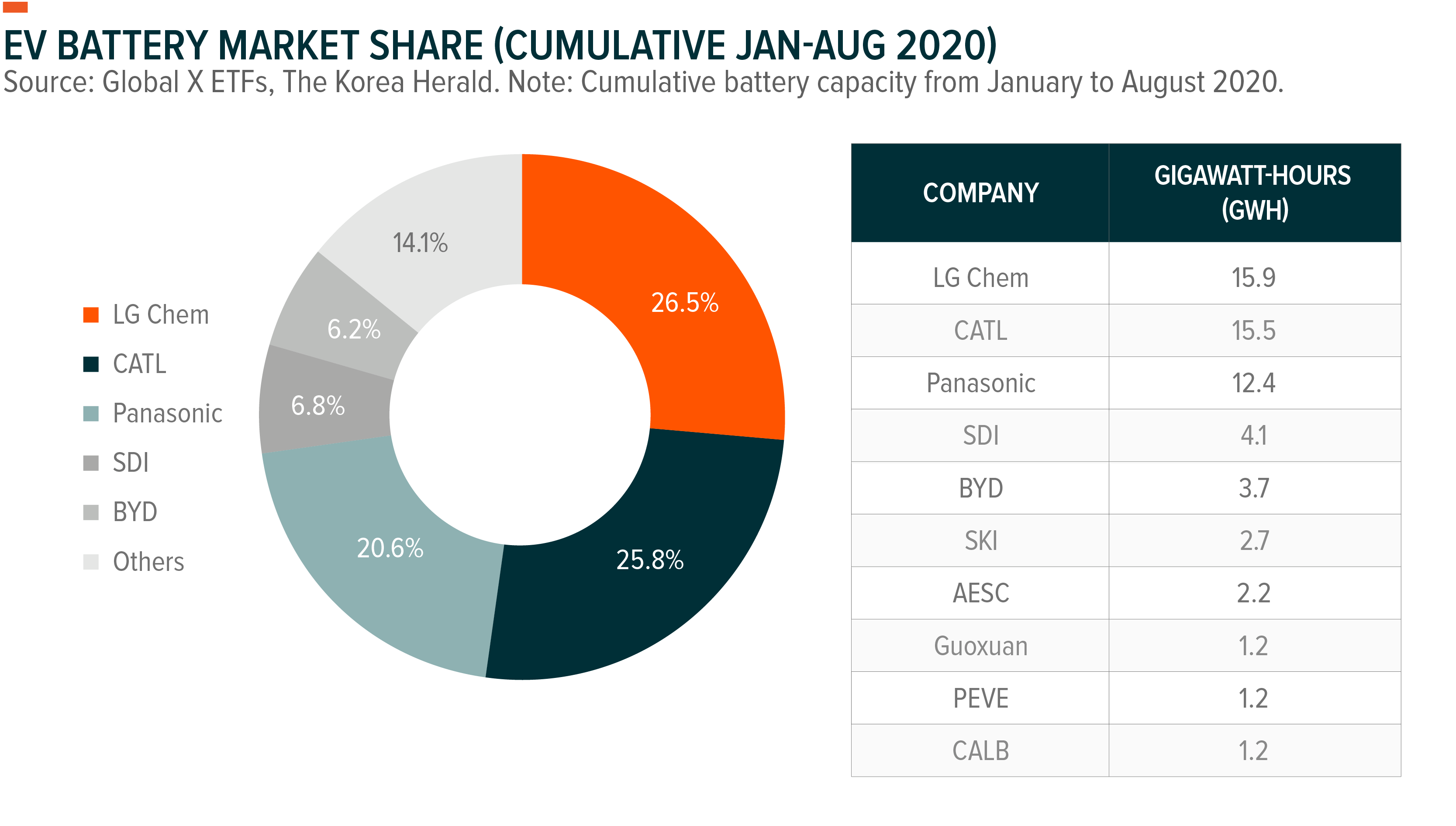

- パナソニック: パナソニックは、Benchmark Mineralの分類基準によれば、Tier 1リチウムイオン電池メーカーとされている8。この指定は、同社が自動車用の最高品質のリチウムイオン電池を生産していることを意味する。 2014年、パナソニックとテスラは世界最大のリチウムイオン電池工場であるギガネバダを建設するために提携しました。 最近、パナソニックは、テスラの注目の電池セル「4680」の開発に着手しました9。この新しい形式は、電池コストをさらに削減する2つの鍵である、より多くのエネルギーを蓄え、製造プロセスがより簡単であると期待されます。 現在、電池はEVの総コストの約29%を占めている10。EVメーカーがICE車からの市場シェアを獲得するためには、電池コストの削減が重要である。

- リベント(Livent) 次世代電池のリチウムに注力

- Contemporary Amperex Technology (CATL):

- Conclusion

パナソニック: パナソニックは、Benchmark Mineralの分類基準によれば、Tier 1リチウムイオン電池メーカーとされている8。この指定は、同社が自動車用の最高品質のリチウムイオン電池を生産していることを意味する。 2014年、パナソニックとテスラは世界最大のリチウムイオン電池工場であるギガネバダを建設するために提携しました。 最近、パナソニックは、テスラの注目の電池セル「4680」の開発に着手しました9。この新しい形式は、電池コストをさらに削減する2つの鍵である、より多くのエネルギーを蓄え、製造プロセスがより簡単であると期待されます。 現在、電池はEVの総コストの約29%を占めている10。EVメーカーがICE車からの市場シェアを獲得するためには、電池コストの削減が重要である。

現在、パナソニックはTeslaに米国製のEV用リチウムイオン電池を唯一提供しているが、Tesla以外にもEV電池の顧客ベースを拡大しつつある。 同社は最近、トヨタ(NYSE:TM)と提携し、日本にリチウムイオン工場を建設し、2022年から50万台のEVに供給します11

リベント(Livent) 次世代電池のリチウムに注力

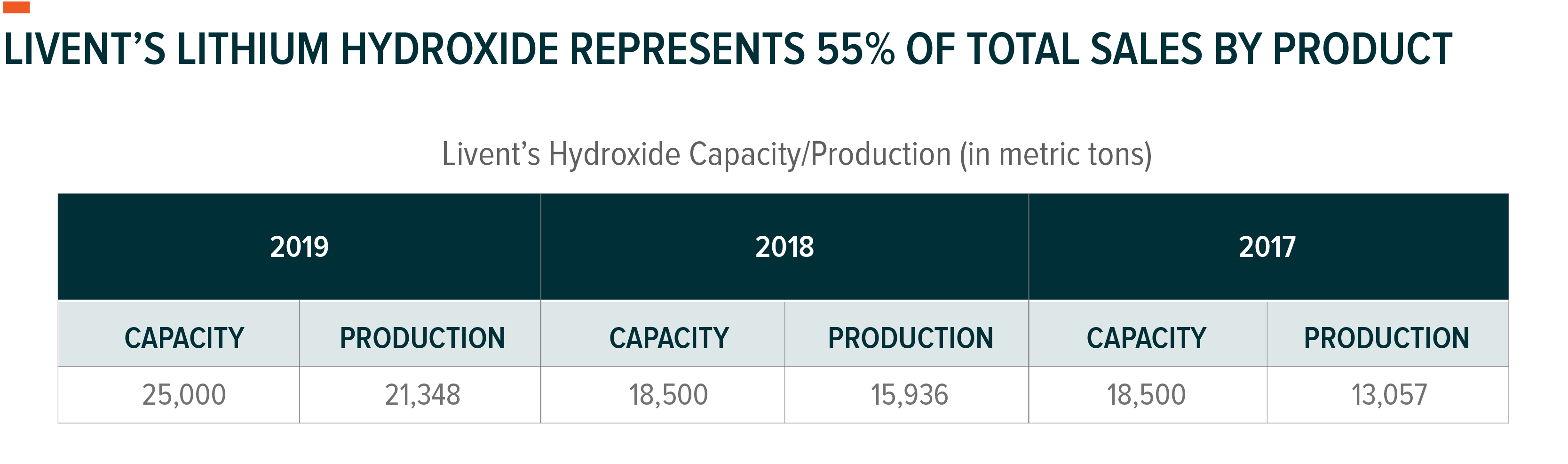

2018年にFMCコーポレーションからスピンアウトしたリベントは、フィラデルフィアに本社を置き、リチウムの歴史は1940年代までさかのぼります。 他の欧米大手であるアルベマールやSQMがリチウム以外の事業も所有・運営しているのに比べ、リベントはリチウムのみに特化したピュアプレイ企業です

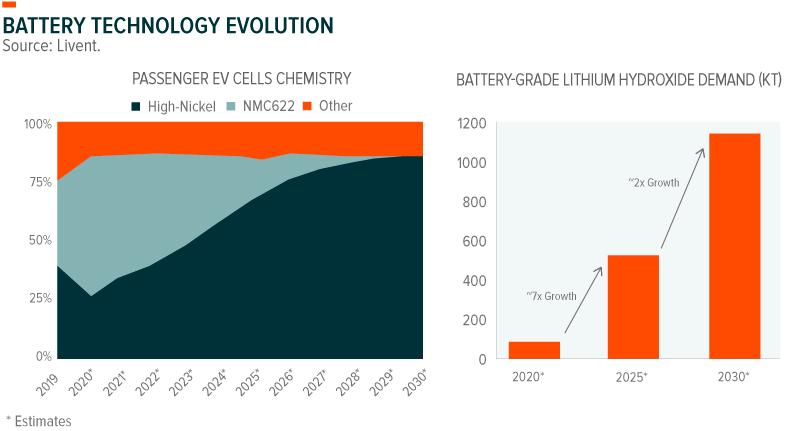

リベントは世界で最も低コストのリチウム鉱床の一つ、アルゼンチンのサラール・デル・ホンブレ・ムエルトを運営しています。 同社の事業は、炭酸リチウムを生産するための世界的なコスト曲線の下限に位置しています。 しかし、同社の戦略は、水酸化リチウムに焦点を当てることです。 このように、塩水系原料は、炭酸リチウムに変換した後、水酸化リチウムに変換するという2段階のプロセスを経て水酸化リチウムになるため、注意が必要です。 この余分な工程はコストを増加させますが、水酸化リチウムの全コスト構造は、約 5,800 ドルと推定され、今日の落ち込んだリチウム価格より低いままです12

水酸化リチウムを必要とするニッケル リッチ電池が普及しつつあるということは、Livent の事業戦略にとって重要なことです。 同社は、ニッケルリッチ電池の市場シェアが現在の約 25% から 10 年後には 75% に増加すると推定しています13

Livent は、Tesla との関係で知られ、同社の主要な水酸化リチウム供給者の 1 つになっています。 11月、同社はテスラとの複数年供給契約を2021年まで延長し、2020年よりも多くの量を供給することを約束したと発表した14。経営陣はまた、2022年以降もパートナーシップを延長するよう取り組んでいると示した

さらに、リベントは最近、ネマスカ・リチウム(OTC:NMKEF)が以前に管理していたカナダのリチウムプロジェクトを購入するためにプライベートエクイティ企業のPallinghurst Resourcesと50/50の合弁を発表しています。 Pallinghurstは、Quebec Lithium Partnersを通じて、New Nemaska Lithiumの50%を所有する予定です。 15 カナダに拠点を置くことで、リベントは北米と欧州のバッテリー級リチウムの需要増に対応できる。

Contemporary Amperex Technology (CATL):

CATLは、LG Chemに次いで世界第2位のバッテリーメーカーです。 CATLはLG Chem、Panasonic、Samsung SDI、Tesla、SK Innovation、AESCと並ぶTier 1バッテリーメーカーである16。 CATLの特徴は、Tesla、BMW、Daimler (OTCPK:DDAIF), Geely (OTCPK:GELYF) (OTCPK:GELYY), Great Wall (OTCPK:GWLLF) (OTCPK:GWLLY), Honda (NYSE:HMC), Hyundai (OTCPK:HYMLF) (OTCPK:HYMTF), Volkswagen, NEVSなどのOEMと最も多くの関係を持つバッテリーメーカーである点であろう。

テスラはCATLにとって重要な関係にある。 2月、両社はテスラの第2バッテリーメガファクトリーであるギガ上海で生産されるEV用のバッテリーを生産することに合意した17。テスラは現在、モデル3を年率25万台で生産している18。 CATLのコバルトフリー・リン酸鉄リチウム(LPF)電池と現地調達により、Model 3は中国で最も低価格のプレミアム中型セダンで36,800ドルとなっている19、20、21

最近、CATLは2021年までに100 kWh以下の「ミリオンマイル」電池を展開するプロジェクトも発表している。22 このような電池は、内燃エンジン車の寿命をはるかに超えて、EVの数十年の酷使を支えることができる。

CATLは、複数の地域、特に中国と欧州市場のOEMとの関係により、EVサプライチェーンにおける主要プレーヤーであり続けることができると考えている。 CATLは、EV需要がCOVID-19の経済的影響から回復するにつれて、成長を続けることができる立場にある。 中国自動車工業会の最近の報告によると、2020年10月のEVを含む新エネルギー車の販売台数は前年比105%増23となり、同月の販売台数は約16万台と4カ月連続で増加した24

中国での販売データが注目されるが、最終的にEV販売増加で最大のシェアを占めると予測されているのは欧州である。 調査会社 Rho Motion の推計によると、欧州の規制当局による大幅な政策支援により、欧州の EV 販売は 2019 年から 2020 年末までに倍増する可能性があります。

Conclusion

ここで取り上げた 4 社はリチウムおよびバッテリー テクノロジー エコシステムの主要部分を表しています。 しかし、これらの企業以外にも、世界中に数十のリチウム鉱山会社や電池メーカーが存在し、それらが一体となって電気自動車の急速な成長を可能にしているのです。 これらの企業の多くは、ほとんどの投資家には比較的知られていませんが、次世代の輸送が化石燃料から移行する際に、最終的に主要なエネルギー企業に取って代わる可能性があります。 Ganfeng Lithium, 2020 Interim Report, Sep 14, 2020.

2. INN, “Top Lithium-mining Companies,” Feb 17, 2020.

3. S&P Global, “Bacanora to start production at Sonora lithium project plant in Mexico in 2023” Sep 10, 2020.

4. Ganfeng Lithium, “Company Presentation,” Nov 17, 2020.

5.”「リチウムの採掘」, “Company Presentation,” Nov 17, 2020.4899>

5. 注)NMC 811または正極組成がニッケル80%、マンガン10%、コバルト10%のリチウムイオン電池は、より高いエネルギー密度を生み出し、自動車に多くの走行距離を提供できる新世代の電池である。 ニッケルの含有量が多く、コバルトやマンガンの含有量が少ないため、ニッケルリッチ電池と呼ばれる。 電池業界は、正極の世代ごとにニッケル含有量を着実に増やすことでNMC技術を改善してきた(例えば、NMC 433、NMC 532、NMC 622、NMC 811)

6。 Ganfeng Lithium (n4.)

7。 The Korea Herald, ” LG Chemが1位を維持する。 in global EV battery market,” Oct 7, 2020.

8. Benchmark Minerals, “CATL Receive Benchmark’s Top Tier Lithium Ion Battery Producer Status,” Mar 5, 2020.

9. ロイター、「パナソニックが予想上回る、テスラ向け新電池セル開発」、2020.10.29.

10. Global X ETFs, “What’s Driving the Electric Vehicle, Lithium, and Battery Markets in 2019?”, May 21, 2019.

11.パナソニックは、電気自動車、リチウム、電池の各市場を牽引している。 ロイター、「トヨタとパナソニックのベンチャー、日本でハイブリッド車用リチウムイオン電池を製造」、2020年10月6日.

12. 注)水酸化リチウムのオールインコストは、炭酸リチウムの3,800ドル+炭酸から水酸化への変換の標準コスト2,000ドルから推定。 3,800ドルという数字は、Liventの2018年10月1日付S-1/A申請から入手したものである

13. Livent, “Investor Presentation”, accessed on Nov 18, 2020.

14. Livent, “Livent Releases Third Quarter 2020 Results,” Nov 5, 2020.

15. 同上.

16. Benchmark Minerals, (n8)

17. Telsarati, “Tesla’s deal with CATL as Giga Shanghai’s battery supplier officially confirmed,” Feb 3, 2020.

18.テスラ、ギガ上海のバッテリーサプライヤーとしてCATLとの契約が正式に決定。 テスラ、「2020年第3四半期アップデート」、2020年10月21日.

19. 同上.

20. ブルームバーグ「テスラ、CATLバッテリー搭載の中国製モデル3を値下げへ」2020.9.30.

21. 同上.

22. ブルームバーグ「A Million-Mile Battery From China Could Power Your Electric Car,” June 7, 2020.

23. インベスターズ・ビジネス・デイリー、「Electric Car Sales More Than Double In World’s Biggest EV Market, But Tesla Lags,” Nov 11, 2020.

<9512>24.。 同上

投資には、元本割れの可能性を含むリスクが伴います。 国際的な投資は、通貨価値の不利な変動、一般に認められた会計原則の相違、または他国の経済や政治の不安定さによる資本損失のリスクを伴う場合があります。 新興国市場は、同じ要因に加え、ボラティリティの上昇や取引量の減少に関連するリスクが高くなります。 狭義の投資はより高いボラティリティにさらされる可能性があります。 リチウムおよびリチウム鉱業への投資には、さらなるリスクが伴います。 LITは非分散型です。 ETFの株式は、市場価格(基準価額ではありません)で売買され、ファンドから個別に換金されるものではありません。 仲介手数料はリターンを減少させます。

ファンドの投資目的、リスク、および手数料と経費を慎重に検討してください。 この情報およびその他の情報は、ファンドの完全版または要約目論見書に記載されており、これらはglobalxetfs.comで入手できます。

Global X Management Company LLCはGlobal X Fundsのアドバイザーを務めています。 ファンドの販売元はSEIインベストメント・ディストリビューション・カンパニーです。 (SIDCO)によって販売されており、Global X Management Company LLCとは関係がありません。 Global X FundsはSolactive AGによってスポンサー、保証、発行、販売または宣伝されておらず、Solactive AGはGlobal X Fundsへの投資の有用性に関していかなる表明も行いません。 SIDCOもGlobal XもSolactive AGと提携していません。

元の記事

編集部注:この記事の要約箇所はSeeking Alpha編集部によって選ばれたものです

。