- Texte

- Problèmes

- Buts Réalisation

- Remplir les blancs

- Choix multiples

- Glossaire

L’une des procédures de contrôle de la trésorerie les plus courantes est le rapprochement bancaire. Dans les entreprises, chaque relevé bancaire doit être rapidement rapproché par une personne qui n’est pas autrement impliquée dans les fonctions d’encaissement et de décaissement. Le rapprochement est nécessaire pour identifier les erreurs, les irrégularités et les ajustements du compte de caisse. Le fait qu’une personne indépendante prépare le rapprochement aide à établir la séparation des tâches et dissuade la fraude en exigeant une collusion pour les actions non autorisées.

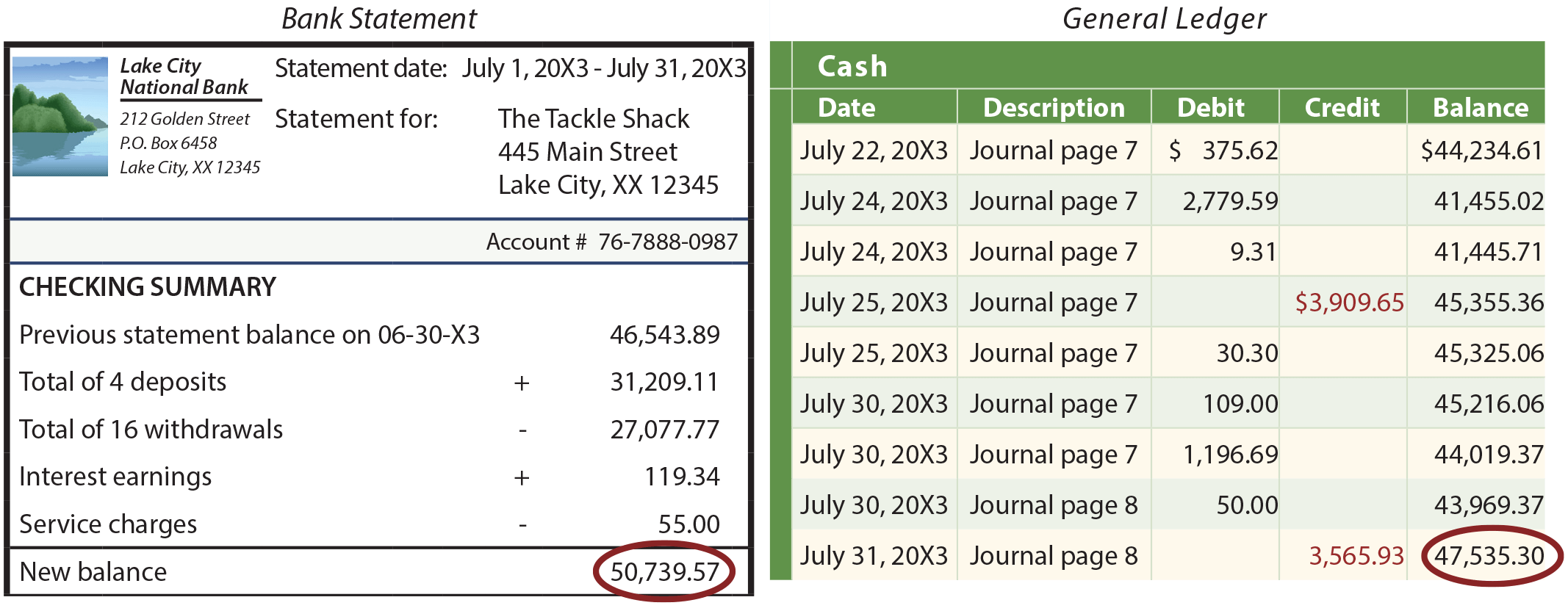

Il existe de nombreux formats différents pour le processus de rapprochement, mais ils accomplissent tous le même objectif. Le rapprochement compare le montant des liquidités figurant sur le relevé bancaire mensuel (le document reçu d’une banque qui récapitule les dépôts et autres crédits, ainsi que les chèques et autres débits) avec le montant des liquidités figurant dans le grand livre. Ces deux soldes seront fréquemment différents, comme le montre l’illustration suivante :

Les différences sont causées par des éléments reflétés dans les registres de l’entreprise mais pas encore enregistrés par la banque. Il s’agit par exemple des dépôts en transit (un reçu inscrit dans les registres de la société mais non traité par la banque) et des chèques impayés (chèques émis qui n’ont pas été compensés par la banque). D’autres différences concernent des éléments notés sur le relevé bancaire mais non enregistrés par l’entreprise. Il s’agit par exemple des chèques sans provision (chèques « chauds » précédemment déposés mais qui ont été retournés pour non-paiement), des frais de service bancaire, des effets à recevoir (comme un compte débiteur, mais plus « formalisé ») perçus par la banque pour le compte d’une entreprise, et des intérêts créditeurs.

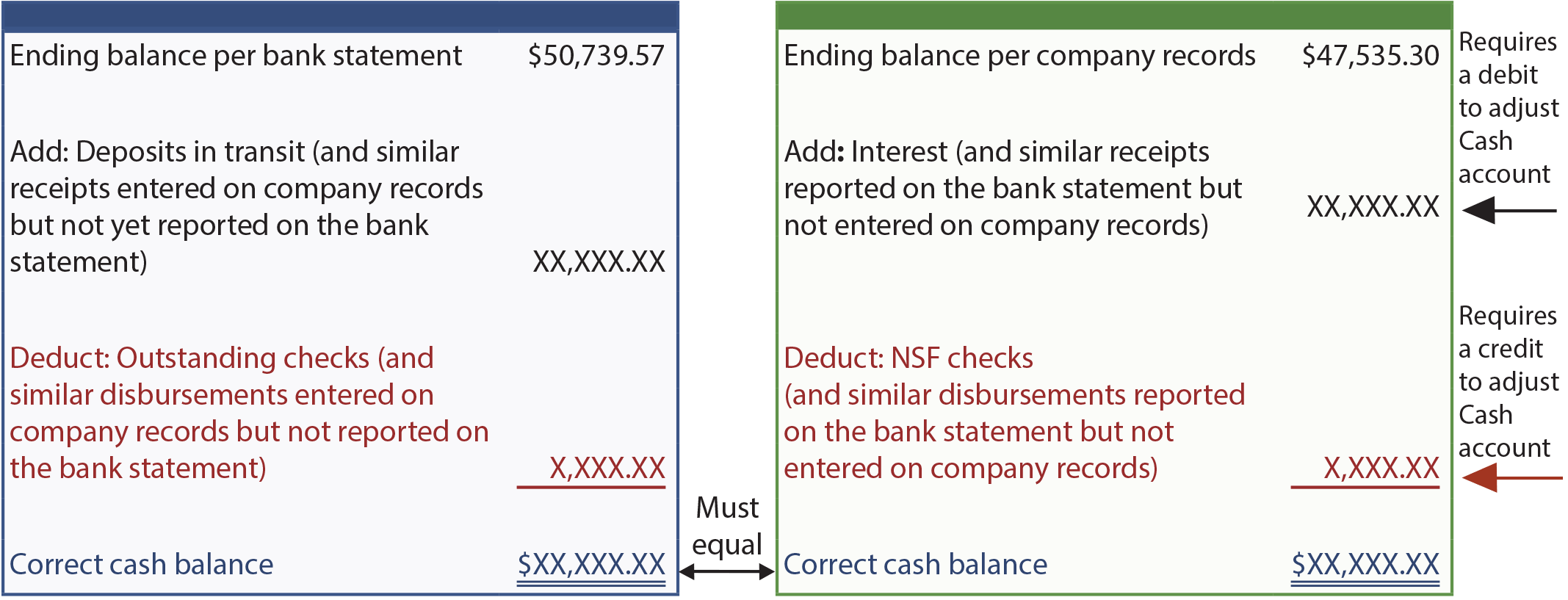

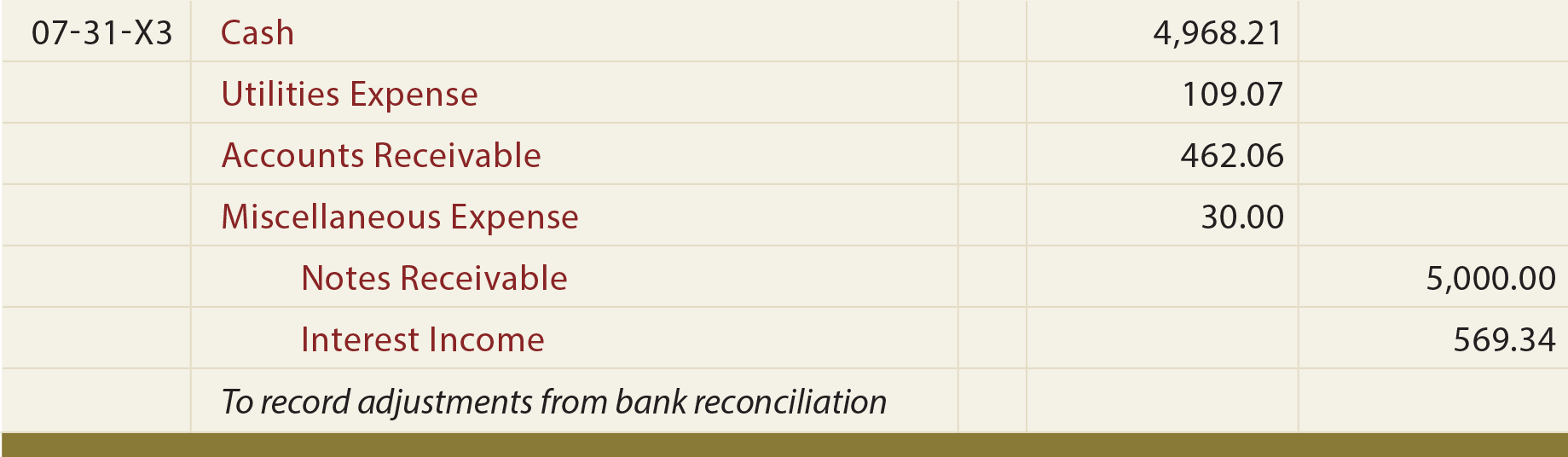

Le format suivant est typique de celui utilisé dans le processus de rapprochement. Notez que le solde selon le relevé bancaire est rapproché du montant « correct » de l’encaisse ; de même, le solde selon les registres de l’entreprise est rapproché du montant « correct ». Ces montants doivent concorder. Une fois que le solde de trésorerie ajusté correct est calculé de manière satisfaisante, des écritures de journal doivent être préparées pour tous les éléments identifiés lors du rapprochement du solde de clôture selon les registres de la société avec le solde de trésorerie correct. Ces écritures servent à enregistrer les transactions et les événements qui ont un impact sur l’encaisse mais qui n’ont pas été journalisés auparavant (par exemple, les chèques sans provision, les frais de service bancaire, les revenus d’intérêt, et ainsi de suite).

Exemple

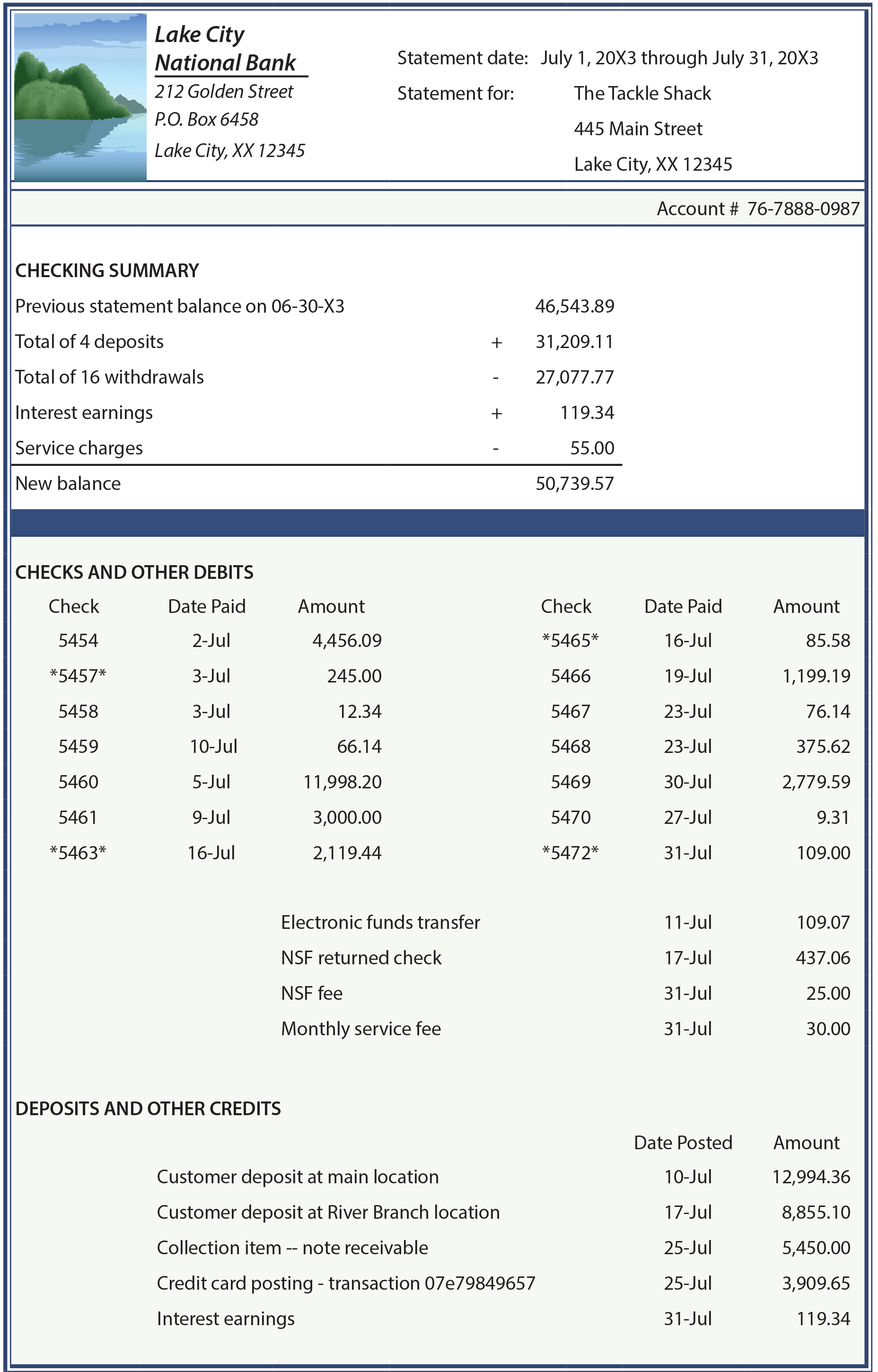

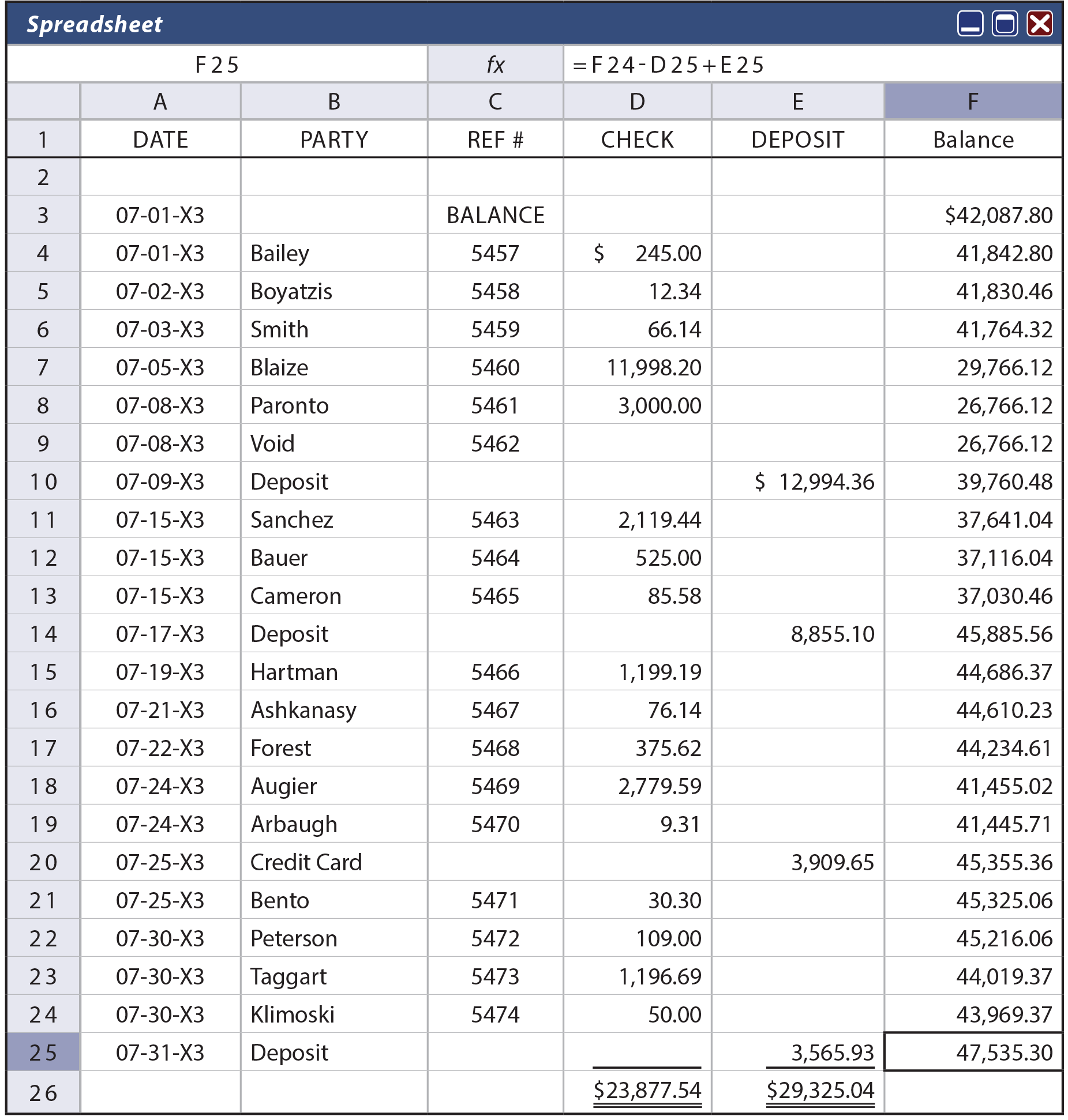

Les pages suivantes comprennent une illustration détaillée du processus de rapprochement bancaire. Commencez par examiner attentivement le relevé bancaire de The Tackle Shop que vous trouverez ci-dessous. Regardez ensuite la feuille de calcul du registre des chèques de l’entreprise qui suit. Les informations trouvées sur cette feuille de calcul correspondraient précisément à l’activité du compte de caisse de la société dans le grand livre général.

Les informations supplémentaires suivantes doivent également être prises en compte :

- Le chèque n°5454 a été émis en juin mais n’a pas été compensé par la banque avant le 2 juillet. Il n’y avait pas d’autres chèques en circulation, et aucun dépôt en transit à la fin du mois de juin.

- Le TEF (transfert électronique de fonds) du 11 juillet concerne la facture mensuelle de services publics ; le Tackle Shop a autorisé la société de services publics à tirer directement sur son compte chaque mois.

- Le Tackle Shop a bon espoir de récupérer le montant total, y compris les frais de service, sur le chèque sans provision qui lui a été remis au cours du mois.

- La banque a encaissé un billet de 5 000 $ pour The Tackle Shop, plus un intérêt de 9 % (5 450 $).

- La société de compensation de la carte de crédit de Tackle Shop a remis les fonds le 25 juillet ; Tackle Shop a reçu une notification par courriel de cette écriture et a simultanément inscrit au journal cet encaissement dans les registres comptables.

- Le Tackle Shop a effectué le dépôt de 3 565,93 $ en fin de journée le 31 juillet 20X3.

- Le solde de trésorerie de clôture, selon le grand livre général de l’entreprise, était de 47 535,30 $.

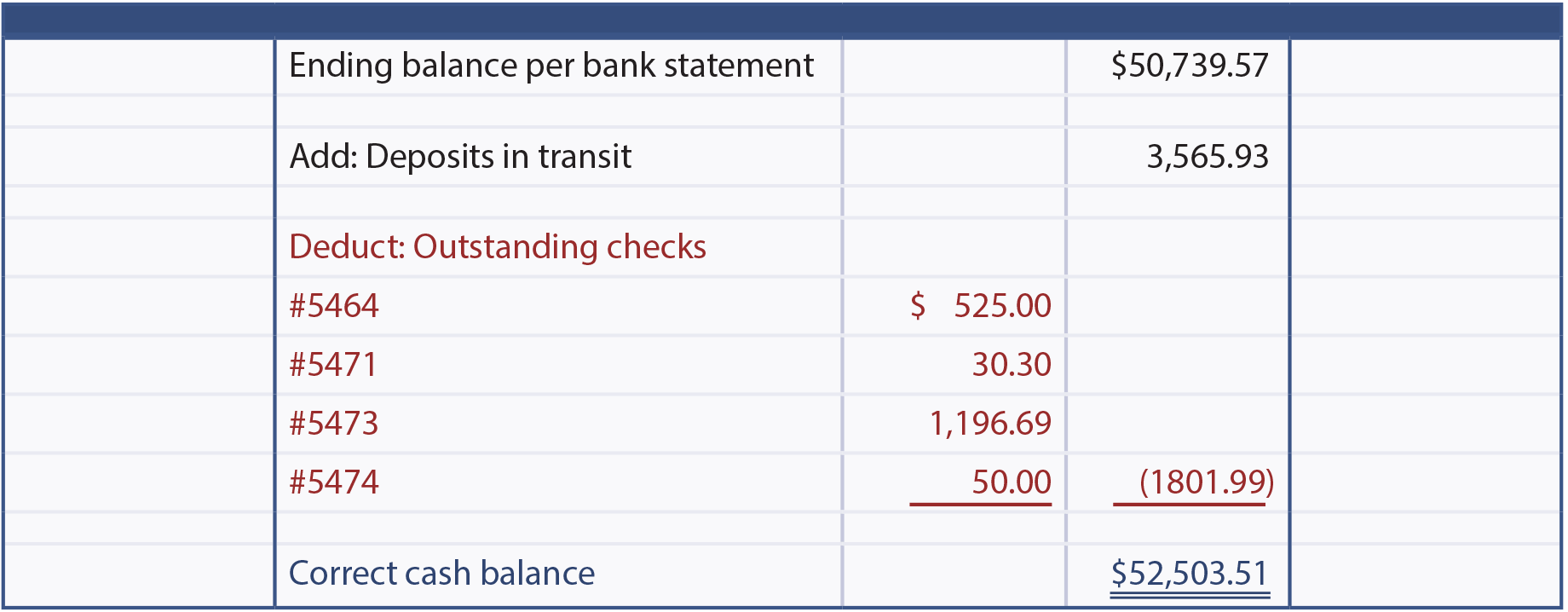

Sachez que la réalisation d’un rapprochement bancaire réussi exige une attention particulière à chaque détail. Après avoir examiné le relevé bancaire, le registre des chèques et les informations supplémentaires, procédez à la vérification de chaque composant dans (1) le solde par relevé bancaire au solde de caisse correct et (2) le solde par les registres de la société au solde de caisse correct.

Relevé bancaire

Check Register

Vous trouverez ci-dessous la réconciliation de juillet du solde par relevé bancaire au solde de caisse correct.

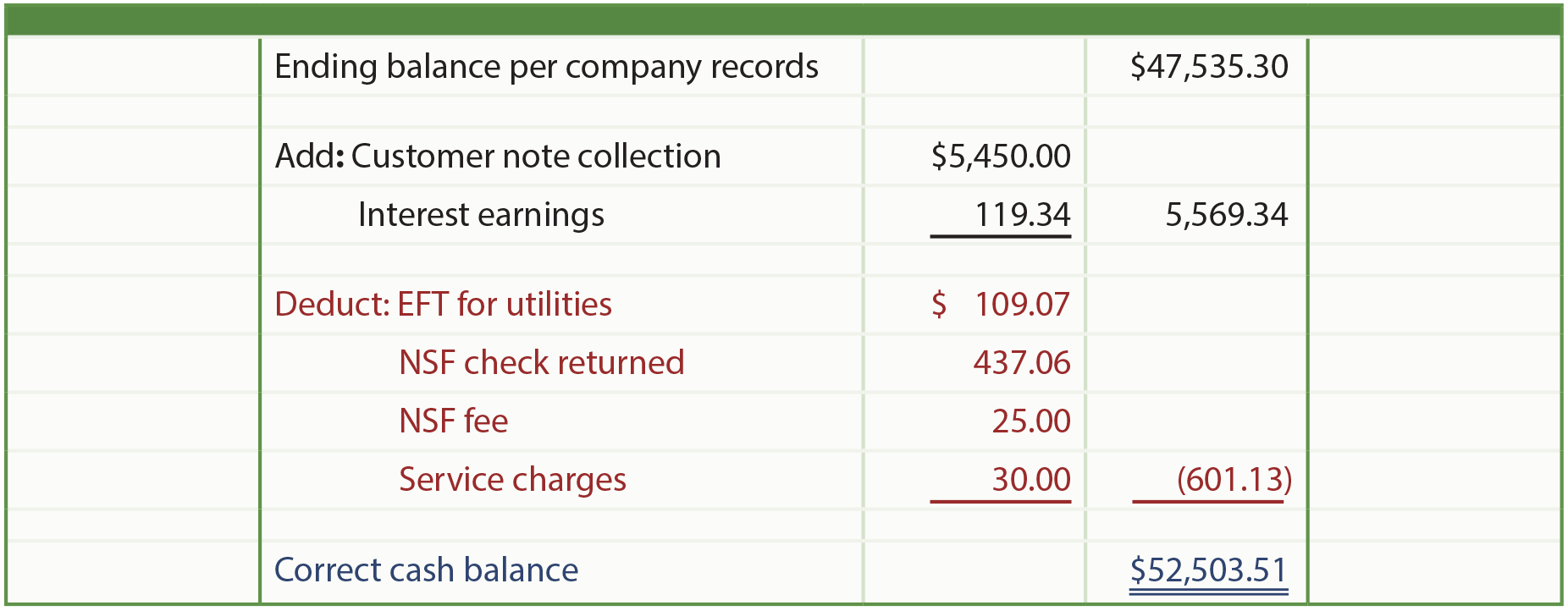

La réconciliation du solde par registres d’entreprise au solde de caisse correct est présentée ci-dessous. Ce rapprochement déclenchera divers ajustements au compte de trésorerie dans le grand livre de la société.

Les éléments identifiés ont nécessité une augmentation de la trésorerie de 4 968,21 $ (52 503,51 $ de solde correct, moins le solde selon les registres de la société de 47 535,30 $). Notez que le débit de 462,06 $ des comptes débiteurs indique que The Tackle Shop va tenter de recouvrer le chèque sans provision et les frais connexes. Le revenu d’intérêt de 569,34 $ reflète celui comptabilisé par la banque (119,34 $) plus les 450 $ sur le billet encaissé.

Cet exemple de rapprochement démontre l’importance du processus, sans lequel les registres comptables deviendraient rapidement peu fiables.

Cartes de débit

Un autre exemple d’élément qui pourrait avoir un impact sur le relevé bancaire mais qui ne serait pas encore enregistré dans les registres de l’entreprise concerne l’utilisation des « cartes de débit » bancaires. Une transaction par carte de débit bancaire est équivalente à un chèque généré électroniquement, mais elle entraîne un retrait de fonds presque immédiat. Ces retraits seraient répertoriés individuellement sur le relevé bancaire.

Une grande attention est nécessaire pour enregistrer chaque transaction par carte de débit dans les registres comptables, et l’approbation et la documentation appropriées peuvent être problématiques. Lorsque des cartes de débit sont utilisées, le processus de rapprochement est souvent compliqué parce que des retraits supplémentaires seront découverts sur le relevé bancaire qui doivent encore être enregistrés dans les registres de l’entreprise.

Preuve d’argent liquide

De nombreuses entreprises préparent un rapprochement comme celui illustré. Cependant, cette approche laisse un trou béant dans le processus de contrôle. Que se passe-t-il si le relevé bancaire comprend un chèque de 5 000 $ à un employé vers le début du mois, et un dépôt de 5 000 $ par cet employé vers la fin du mois (et que ces montants n’ont pas été enregistrés dans les registres de l’entreprise) ? En d’autres termes, l’employé a contracté un « prêt » non autorisé pendant un certain temps. Le rapprochement ne révélerait pas cette activité non autorisée car les soldes de clôture sont corrects et concordants. Pour pallier ce problème, certaines entreprises rapprochent non seulement les soldes d’ouverture et de clôture, mais aussi le total des chèques du relevé bancaire et le total des décaissements des comptes de l’entreprise, et le total des dépôts du relevé bancaire et le total des recettes des comptes de l’entreprise. S’il y a un problème, les totaux du relevé bancaire seront supérieurs aux totaux des registres de la société, tant pour les recettes que pour les décaissements. Cette technique de rapprochement supplémentaire est appelée « preuve de caisse ». Elle est fortement recommandée lorsque le volume des transactions et le montant d’argent impliqué sont très importants.

Egalement illégal est le « kiting » qui se produit lorsqu’une personne ouvre de nombreux comptes bancaires à divers endroits et procède ensuite à la rédaction de chèques sur un compte et les dépose sur un autre. A son tour, des chèques sont émis sur ce compte, et déposés dans une autre banque encore. Et ainsi de suite, encore et encore. Chacun des comptes bancaires peut sembler avoir de l’argent, mais c’est une illusion, car il y a de nombreux chèques « flottants » qui vont frapper et réduire les comptes. À un moment ou à un autre du processus, le fraudeur effectue un retrait d’argent et disparaît. C’est pourquoi on voit souvent des avis bancaires indiquant que les fonds déposés ne peuvent être retirés pendant plusieurs jours. Ces restrictions ont pour but de s’assurer qu’un dépôt est autorisé par la banque sur laquelle il est tiré avant de libérer ces fonds. Le kiting est complexe et illégal. Les procédures de compensation électronique améliorées adoptées par les banques ont rendu le kiting beaucoup plus difficile à réaliser.