Évaluer les alternatives et faire des choix

Déterminer comment aller d’ici à là est un processus qui consiste à identifier des choix immédiats et des stratégies ou séries de choix à plus long terme. Pour ce faire, vous devez faire preuve de réalisme mais aussi d’imagination par rapport à votre situation actuelle pour voir les choix qu’elle présente et les choix futurs que les choix actuels peuvent créer. Les caractéristiques de votre situation de vie – structure familiale, âge, choix de carrière, santé – et le contexte plus large de l’environnement économique affecteront ou définiront la valeur relative de vos choix.

Après avoir identifié les alternatives, vous évaluez chacune d’elles. Les choses évidentes à rechercher et à évaluer sont ses coûts et ses avantages, mais vous voulez aussi penser à ses risques, où elle vous laissera et à quel point elle vous laissera en position de prendre la prochaine décision. Vous voulez avoir autant de choix que possible à tout moment du processus, et vous voulez que vos choix soient bien diversifiés. De cette façon, vous pouvez choisir en comprenant comment ce choix affectera les choix suivants et les suivants. Plus vous pouvez penser loin dans le processus, mieux vous pouvez planifier.

Dans sa situation actuelle, Alice réduit ses dettes, donc un choix serait de continuer. Elle pourrait commencer à accumuler des actifs plus tôt, et donc peut-être davantage, si elle pouvait réduire ses dépenses pour créer davantage d’excédent budgétaire. Alice examine ses dépenses et décide qu’elle ne peut pas vraiment les réduire. Elle décide que l’alternative consistant à réduire les dépenses n’est pas réalisable. En revanche, elle peut augmenter ses revenus. Elle a deux choix : travailler un second emploi ou aller à Las Vegas pour jouer au poker.

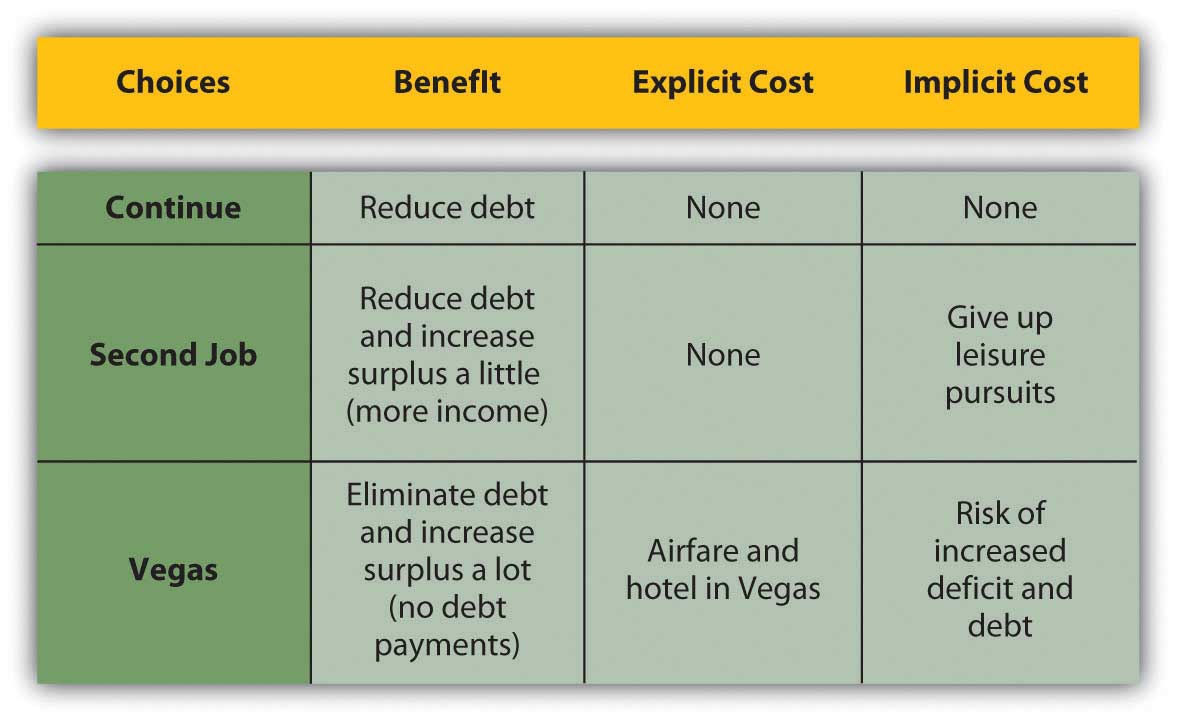

Alice pourrait travailler un second emploi à temps partiel qui augmenterait son revenu après impôt mais la laisserait plus fatiguée et avec moins de temps pour d’autres intérêts. L’économie est aussi un peu dans le marasme – le chômage est un peu en hausse – donc son deuxième emploi ne serait probablement pas très rémunérateur. Elle pourrait aller à Vegas et gagner gros, le coût du voyage étant sa seule dépense. Pour évaluer ses alternatives, Alice doit calculer les avantages et les coûts de chacune d’elles (figure 1.13 « Les choix d’Alice : avantages et coûts »).

Figure 1.13 Les choix d’Alice : Avantages et coûts

La présentation des choix d’Alice de cette façon montre plus clairement leurs conséquences. L’alternative présentant le plus grand avantage est le voyage à Las Vegas, mais elle présente également le plus grand coût car elle comporte le plus grand risque : si elle perd, elle pourrait avoir encore plus de dettes. Cela l’éloignerait de son objectif de commencer à accumuler des actifs, qui devrait être reporté jusqu’à ce qu’elle puisse éliminer cette nouvelle dette ainsi que sa dette existante.

Donc, elle devrait augmenter ses revenus et diminuer ses dépenses. Continuer simplement comme elle le fait maintenant ne serait plus une option parce que la nouvelle dette augmente ses dépenses et crée un déficit budgétaire. La seule solution qui lui reste pour augmenter ses revenus serait d’accepter le deuxième emploi qu’elle avait initialement rejeté en raison de son coût implicite. Elle devrait probablement aussi réduire ses dépenses, une idée qu’elle avait initialement rejetée comme n’étant même pas un choix raisonnable. Ainsi, le risque de l’option Vegas est qu’elle pourrait la forcer à « choisir » des alternatives qu’elle avait initialement rejetées comme étant trop coûteuses.

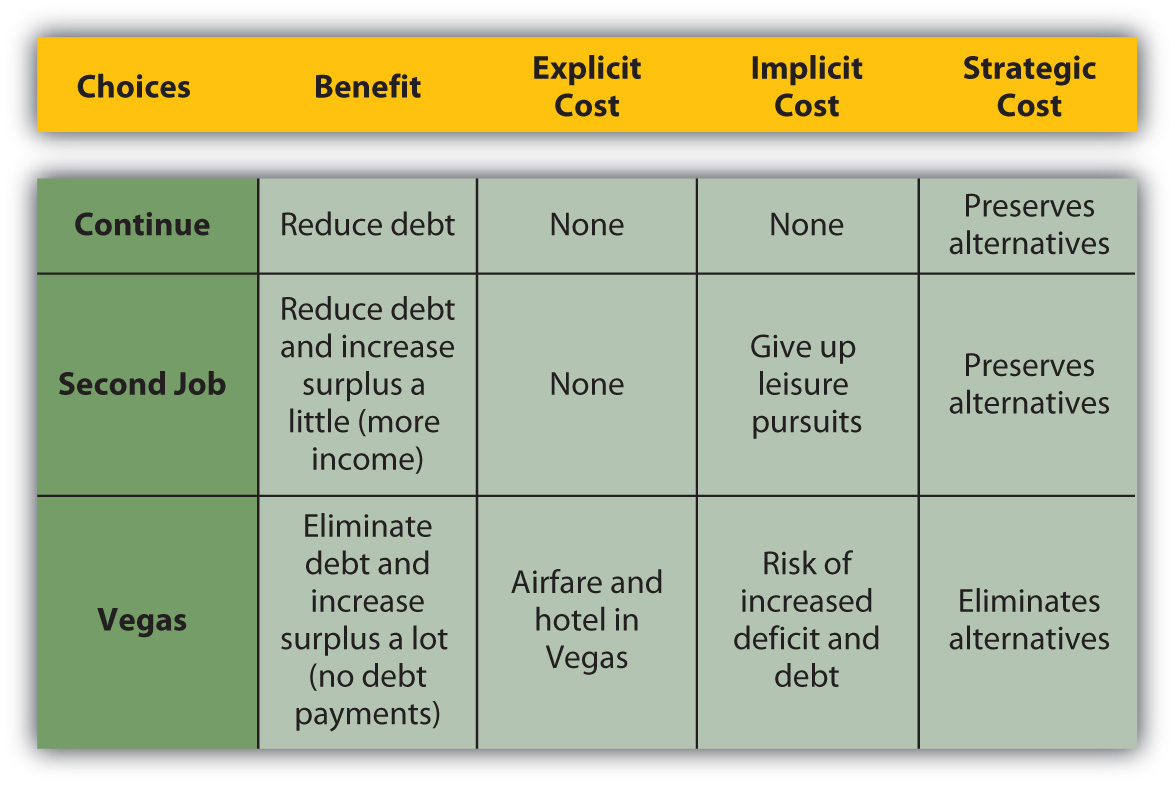

Figure 1.15 Considérer le risque dans le choix d’Alice

L’option Vegas devient moins désirable lorsque son risque est inclus dans les calculs de ses coûts, en particulier lorsqu’ils sont comparés à ses avantages.

Son risque évident est qu’Alice perde de la richesse, mais son risque encore plus coûteux est qu’il limitera ses choix futurs. Sans inclure le risque comme un coût, l’option Vegas semble attrayante, ce qui est, bien sûr, la raison pour laquelle Vegas existe. Mais lorsque le risque est inclus, et que la décision implique une réflexion stratégique non seulement sur les conséquences immédiates mais aussi sur les choix qu’elle préservera ou éliminera, cette option peut être vue sous un jour très différent (figure 1.16 « Les choix d’Alice : avantages et plus de coûts »).

Figure 1.16 Les choix d’Alice : Avantages et plus de coûts

Vous pouvez parfois choisir une alternative présentant moins d’avantages apparents qu’une autre, mais aussi moins de risques. Vous pouvez parfois choisir une alternative qui offre moins d’avantages immédiats mais plus de choix plus tard. Le risque lui-même est un coût, et le choix un avantage, et ils doivent être inclus dans votre évaluation.

Principaux enseignements

-

La planification financière est un processus récursif qui implique

- de définir des objectifs,

- d’évaluer la situation actuelle,

- d’identifier des choix,

- d’évaluer des choix,

- de choisir.

- Choisir implique en outre d’évaluer la situation résultante, de redéfinir les objectifs, d’identifier de nouveaux choix, d’évaluer de nouveaux choix, et ainsi de suite.

- Les buts sont façonnés par les circonstances actuelles et prévues, la structure familiale, la carrière, la santé et les forces économiques plus larges.

- Selon les facteurs qui les façonnent, les buts sont à court, moyen et long terme.

- Les choix permettront de progresser plus ou moins vite vers les buts et peuvent s’éloigner ou régresser par rapport aux buts ; les buts peuvent être éliminés.

- Vous devriez évaluer vos choix réalisables en calculant les avantages, les coûts explicites, les coûts implicites et les coûts stratégiques de chacun.

Exercices

- Évaluez et résumez votre situation financière actuelle. Quelles mesures utilisez-vous pour décrire la situation dans laquelle vous vous trouvez ? Votre évaluation devrait inclure une appréciation de vos actifs financiers, de vos dettes, de vos revenus et de vos dépenses.

-

Utilisez le modèle de planification S.M.A.R.T. et les informations de cette section pour évaluer les objectifs d’Alice. Inscrivez vos réponses dans votre journal de planification financière ou dans Mes Notes et discutez de vos évaluations avec vos camarades de classe.

- Remboursement d’un prêt étudiant

- Achat d’une maison et épargne pour les études des enfants

- Accumulation d’actifs

- Retraite

- Voyage autour du monde en voilier

- Identifiez et hiérarchisez vos objectifs immédiats, à court terme et à long terme à ce moment de votre vie. Pourquoi aurez-vous besoin de différentes stratégies pour atteindre ces objectifs ? Pour chaque objectif, identifiez une série d’alternatives pour l’atteindre. Comment allez-vous évaluer chaque alternative avant de prendre une décision ?

-

Dans votre journal financier personnel ou dans Mes Notes, inscrivez des exemples précis de votre utilisation des types de stratégies suivants pour prendre des décisions financières :

- Peser les coûts et les avantages

- Répondre aux incitatifs

- Apprendre de l’expérience

- Éviter une conséquence ou une perte redoutée

- Éviter le risque

- Lancer la prudence au vent

En moyenne, vous évalueriez-vous comme un décideur financier plus rationnel que non rationnel ?