Si votre dette de carte de crédit vous tient en otage de votre avenir, il est temps de vous en libérer une fois pour toutes.

Sûr, il est tentant de croire que ces récompenses que vous gagnez valent les sommes folles que vous dépensez (1% de remboursement en espèces – vraiment ?). Et bien sûr, vous pouvez essayer de jouer le jeu d’essayer de déjouer la société en ouvrant et en fermant des comptes de carte de crédit bon gré mal gré pour les récompenses en espèces et les avantages.

Mais si vous jouez à ce jeu assez longtemps, quelqu’un finit forcément par être le mauvais perdant (et ce n’est jamais la société de carte de crédit). Alors, parlons des raisons pour lesquelles la dette de carte de crédit est mauvaise.

- Pourquoi la dette de carte de crédit est mauvaise

- Quelles sont les autres méthodes de remboursement des cartes de crédit – et fonctionnent-elles ?

- Comment rembourser les dettes de carte de crédit

- Quelle carte de crédit devriez-vous rembourser en premier ?

- Devriez-vous conserver vos cartes de crédit tout en les remboursant ?

Pourquoi la dette de carte de crédit est mauvaise

Nous avons tous grandi en entendant que les cartes de crédit sont juste un mode de vie. Nos parents nous ont enseigné la valeur du travail acharné, de traiter les autres de la façon dont vous voulez être traité, et d’utiliser la carte de crédit en cas d’urgence.

Cela commence toujours par être innocent, n’est-ce pas ? Mais après la cinquième « urgence » du mois, les choses commencent à devenir incontrôlables. Vous n’avez pas assez de salaire pour couvrir ces urgences, vous laissant à court d’argent et à haut niveau de stress alors que vous essayez de suivre.

![]()

Prenez le contrôle de votre argent avec un essai GRATUIT de Ramsey+.

La dette de carte de crédit ne semble jamais vraiment être un si gros problème. Mais après un certain temps (et beaucoup de dépenses), les paiements minimums deviennent de plus en plus difficiles à rembourser. Et avant que vous le sachiez, vous avez 10 000 $ de dettes avec rien d’autre à montrer qu’un compte bancaire vide.

Si vous n’avez pas de carte de crédit, c’est génial ! Continuez à vivre avec moins que vous gagnez et à économiser pour ce dont vous avez besoin. Mais écoutez : Si vous avez une carte de crédit, il est temps de suivre un plan et de mettre un terme à cette dette pour de bon.

Quelles sont les autres méthodes de remboursement des cartes de crédit – et fonctionnent-elles ?

Écoutez, rembourser une dette n’est jamais facile. Et il y a beaucoup de buzz autour de l’idée de « moyens rapides » pour se débarrasser de votre dette. Voici la vérité : il n’y a pas de solution rapide – mais vous pouvez trouver une solution permanente qui a fait ses preuves si vous êtes prêt à retrousser vos manches et à vous mettre au travail.

Regardons les moyens les plus annoncés pour réduire les dettes (et pourquoi vous devriez éviter ces méthodes – à tout prix) :

- Consolidation des dettes. Il s’agit essentiellement d’un prêt qui regroupe toutes vos dettes en un seul paiement. Cela semble être une bonne idée jusqu’à ce que vous découvriez que la durée de vie de votre dette augmente, ce qui signifie que vous resterez endetté plus longtemps. Et le faible taux d’intérêt qui semblait si attrayant au départ augmente généralement avec le temps.

- Règlement de dettes. Les sociétés de règlement de dettes sont les plaies du monde financier. Fuyez cette option ! Les sociétés de règlement de dettes vous feront payer des frais et promettent de négocier avec vos créanciers ou de réduire ce que vous devez. Mais en général, elles se contentent de prendre votre argent et vous laissent crouler sous les dettes. Non merci !

- Prêts 401(k). N’empruntez jamais de votre 401(k) pour rembourser votre dette. Nous répétons – n’empruntez jamais de votre 401(k) ! Non seulement vous serez frappé par des pénalités, des frais et des impôts sur votre retrait, mais vous volez également votre propre avenir. Beurk.

- Prêts hypothécaires. Ce n’est jamais une bonne idée d’emprunter de l’argent contre votre maison avec un prêt sur valeur nette immobilière. Vous risquez de perdre votre maison si vous ne pouvez pas rembourser le prêt à temps. Faites-nous confiance – ne le faites pas!

Ces stratégies de réduction des dettes sont au mieux risquées et ne traitent vraiment que les symptômes. Vous n’avez pas besoin de consolider, de régler ou d’emprunter l’argent de quelqu’un d’autre pour faire face à votre dette. Vous devez simplement changer la façon dont vous gérez votre argent. Vous avez compris ? Votre argent ne changera jamais tant que vous ne l’aurez pas fait !

Mais le changement ne dure qu’un temps si vous n’avez pas de plan. Et vous ne pouvez pas changer sans plan. C’est pourquoi vous devez commencer par un budget. C’est un plan qui vous donne le contrôle de chaque dollar que vous avez en leur indiquant où aller. Et si vous n’avez jamais fait de budget auparavant, ce n’est pas grave ! Il n’est jamais trop tard pour commencer. Nous avons même créé une application gratuite de budgétisation appelée EveryDollar pour vous éviter d’avoir à faire un plan. Elle vous donne les outils dont vous avez besoin et vous tient même responsable afin que vous puissiez atteindre vos objectifs et vos rêves.

Comment rembourser les dettes de carte de crédit

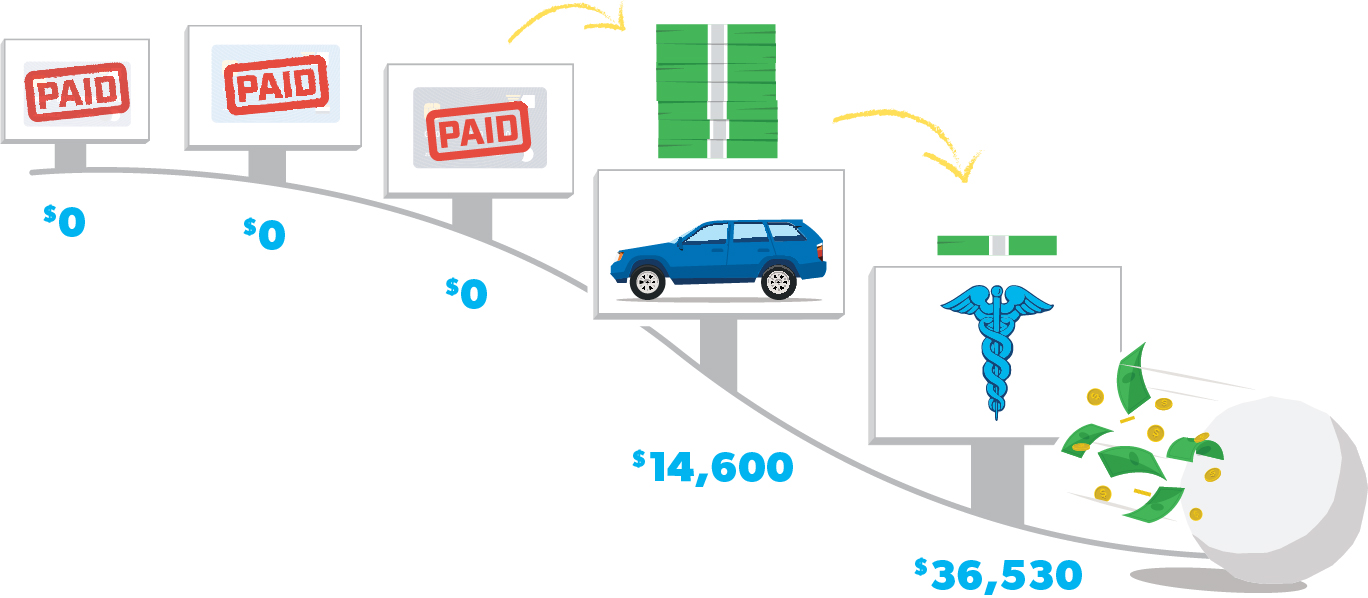

Lorsqu’il s’agit de rembourser les dettes de carte de crédit, il n’y a pas de meilleur moyen que la méthode de la boule de neige de la dette :

Étape 1 : Dressez la liste de vos dettes de carte de crédit de la plus petite à la plus grande (ne vous inquiétez pas des taux d’intérêt). Payez les paiements minimums sur tout sauf sur la plus petite.

Étape 2 : Attaquez la plus petite dette avec une vengeance. Une fois cette dette disparue, prenez ce paiement (et tout argent supplémentaire que vous pouvez extraire du budget) et appliquez-le à la deuxième plus petite dette tout en continuant à faire des paiements minimums sur le reste.

Étape 3 : Une fois cette dette disparue, prenez son paiement et appliquez-le à la prochaine plus petite dette. Plus vous remboursez, plus votre argent libéré augmente et est jeté sur la prochaine dette, comme une boule de neige qui descend la pente.

Répétez cette méthode pendant que vous labourez votre chemin à travers les dettes. Et n’oubliez pas de fermer vos comptes de carte de crédit après les avoir remboursés… et de danser sans vous soucier de qui regarde – vous avez réussi !

Quelle carte de crédit devriez-vous rembourser en premier ?

Ne serait-il pas mathématiquement logique de rembourser d’abord la carte de crédit avec le taux d’intérêt le plus élevé ?

Peut-être. Mais les chiffres ne sont pas le problème ici. Le comportement l’est – et le point de la méthode de la boule de neige de la dette est le changement de comportement.

Démarrer avec le plus petit solde sur votre dette vous aidera à faire des progrès en voyant ces petites victoires tout de suite. Ce progrès sera le carburant dont vous avez besoin lorsque vous courrez à toute vitesse pour rembourser toutes vos cartes de crédit une par une !

Lorsque vous commencez avec le plus petit solde de carte de crédit, vous l’éliminerez assez rapidement et garderez la motivation de rembourser la prochaine carte de crédit – puis la suivante… et la suivante.

La motivation vous mènera jusqu’à la ligne d’arrivée du remboursement de votre dette de carte de crédit. Mais si vous commencez par la dette la plus importante, vous pourriez vous essouffler et abandonner avant même d’être sur le point de terminer. Nous avons vu cela se produire maintes et maintes fois.

Écoutez : Vous ne pensez peut-être pas que payer un solde de crédit de 50 $ est une grosse affaire, surtout lorsque vous regardez en face cette facture de 10 000 $ de Visa. Mais lorsque vous mettrez ce paiement minimum sur votre prochaine dette et que vous verrez votre boule de neige grossir, il n’y aura plus rien qui se mettra en travers de votre chemin.

Écoutez, nous avons aidé près de 6 millions de personnes à rembourser leurs dettes avec la méthode de la boule de neige de la dette. Si vous vous y tenez, vous serez libre de toute dette en un rien de temps !

Devriez-vous conserver vos cartes de crédit tout en les remboursant ?

Absolument pas ! Garder vos cartes de crédit est hors de question. Allez chercher toutes les cartes de crédit que vous possédez. Genre, tout de suite. Allez-y. Posez-les sur la table de votre cuisine. Maintenant, prenez des ciseaux et commencez à couper.

L’utilisation responsable des cartes de crédit n’existe tout simplement pas, peu importe ce que les acteurs célèbres vous disent dans les publicités. Il n’y a pas une seule bonne raison de conserver une carte de crédit – même pas pour les points et les miles et toutes ces balivernes.

Maintenant, respirez profondément. Nous venons de vous promener dans les prochaines années de votre vie (si vous choisissez d’accepter le défi). Vous êtes peut-être assis au sommet d’une montagne de dettes ou d’une taupinière. Mais quoi qu’il en soit, il est difficile d’atteindre vos rêves lorsque vous portez le lourd bagage de la dette. Alors… êtes-vous prêt à vous mettre au travail ?

Nous serons avec vous à chaque étape du chemin. En fait, nous voulons marcher avec vous jusqu’au jour où vous pourrez dire en toute confiance « Je suis un millionnaire de tous les jours ». Regardez Ramsey+. C’est l’abonnement tout accès qui vous donne nos produits d’argent les plus vendus… tout en un seul endroit. Inscrivez-vous pour votre essai gratuit et voyez à quel point il sera facile de dire adieu à la dette (pour de bon) et bonjour à la paix financière. Prêt à le faire ?