Les véhicules électriques (VE) bouleversent le statu quo des véhicules à combustion interne (ICE), tout comme les véhicules ICE ont autrefois supplanté la calèche. Pour alimenter ce passage à l’énergie électrique, il faut une technologie de batterie de nouvelle génération et un approvisionnement abondant en lithium, la matière première clé des batteries lithium-ion.

Bien que beaucoup de gens connaissent peut-être le pionnier des VE, Tesla (NASDAQ:TSLA), il existe tout un écosystème de producteurs de batteries et de sociétés d’extraction de lithium qui jouent un rôle essentiel dans cette transformation. À un niveau élevé, l’écosystème de l’industrie commence en amont avec les mineurs de lithium qui extraient le métal de la terre. Ces matières premières passent ensuite dans le processus de conversion chimique pour produire du carbonate de lithium ou de l’hydroxyde de lithium. Les fabricants de batteries combinent le carbonate ou l’hydroxyde avec des matériaux pour former une cathode et une anode, qui constituent ensemble une cellule de batterie individuelle. Des milliers de cellules peuvent être combinées pour créer un pack de batteries pour un VE.

Dans cette pièce, nous mettons en lumière quatre sociétés qui représentent des acteurs clés de cet écosystème :

- Ganfeng Lithium (OTCPK:GNENY) : Une société chinoise leader dans l’extraction du lithium qui a évolué vers le raffinage et le traitement du lithium, la fabrication de batteries et le recyclage.

- Panasonic (OTCPK:PCRFY) (OTCPK:PCRFF) : Un fabricant mondial de batteries pour véhicules électriques classé dans le top 3 au Japon.

- Livent (NYSE:LTHM) : Un des cinq premiers producteurs de lithium des États-Unis.

- Contemporary Amperex Technology Limited (CATL) : Un fabricant de batteries pour véhicules électriques parmi les 3 premiers en Chine.

Ganfeng Lithium : Un producteur de lithium verticalement intégré

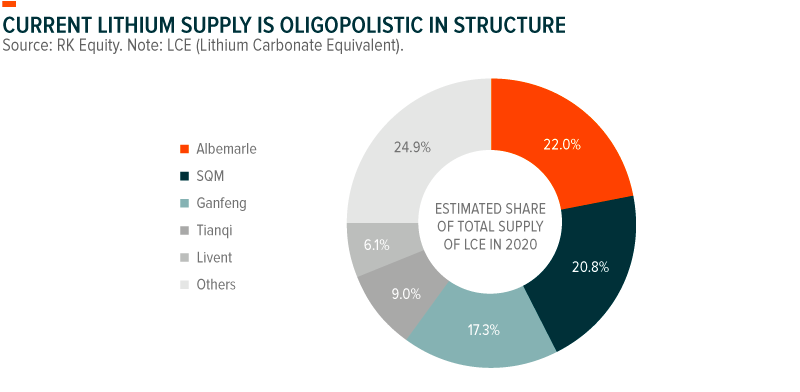

Ganfeng Lithium avec Albemarle (NYSE:ALB), Sociedad Química y Minera de Chile (NYSE:SQM), Tianqi Lithium, et Livent contrôlent plus de 70% de l’approvisionnement mondial en lithium. Fondée en 2000, Ganfeng est le troisième producteur mondial de composés de lithium et le premier producteur en Chine. L’entreprise est unique car elle couvre une large bande de la chaîne d’approvisionnement des batteries lithium-ion, y compris le développement des ressources en lithium, le raffinage &le traitement (75% du revenu total), la fabrication de batteries (17% du revenu total), et le recyclage des batteries &autres (8% du revenu total).1

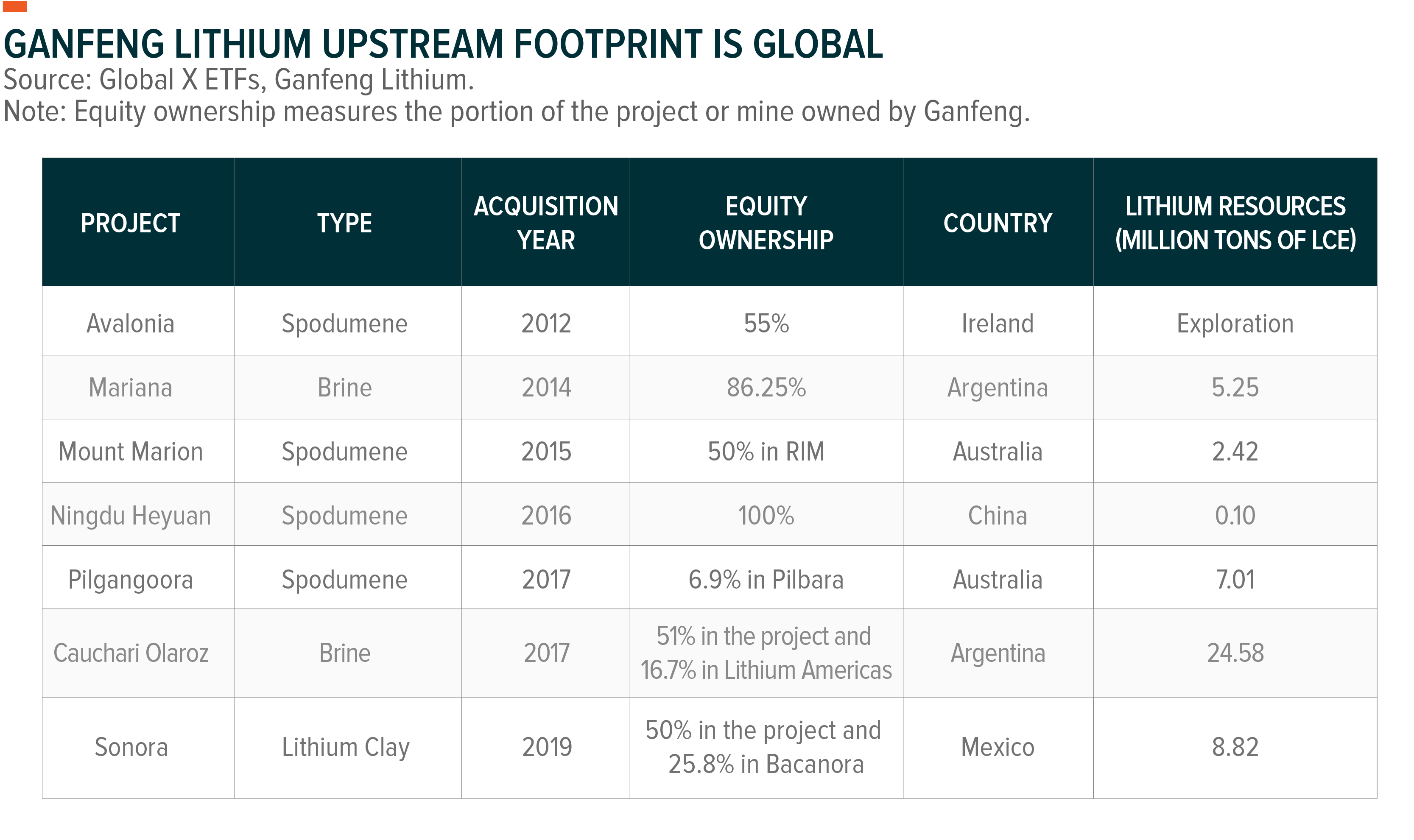

Ganfeng a une large empreinte internationale avec des opérations de lithium en Australie, en Argentine, au Mexique et en Irlande, en plus de ses ressources dans toute la Chine. Le Mont Marion en Australie occidentale est la principale source de lithium de Ganfeng. Les différents sites requièrent des approches uniques pour une extraction efficace du lithium. En Australie, la société utilise des processus d’extraction du lithium en roche dure.2 En Argentine, Ganfeng extrait le lithium par un processus de saumure, comme cela est courant dans le Triangle du lithium d’Amérique latine (Argentine, Bolivie et Chili). Au Mexique, la société explore de nouvelles méthodes d’extraction de l’argile de lithium avec un début de production prévu pour 2023.3

La société se targue de contrats d’approvisionnement à long terme avec les principaux producteurs de batteries et équipementiers comme Tesla, Panasonic, LG Chem, Volkswagen (OTCPK:VLKAF), Samsung (OTC:SSNLF) et, récemment, BMW (OTCPK:BMWYY). Grâce à la prévisibilité de ces contrats, Ganfeng prévoit de doubler sa capacité, qui passera de 100 000 tonnes métriques en 2020 à 200 000 tonnes métriques en 2025.4 Étant donné le potentiel de croissance des ventes de VE, les équipementiers et les producteurs de batteries vont probablement conclure des accords d’écoulement supplémentaires pour garantir l’accès au lithium. Cette demande en hausse devrait aider les entreprises comme Ganfeng à obtenir des contrats à long terme à des prix plus élevés.

Ganfeng se concentre également sur la croissance de sa production et de ses ventes d’hydroxyde de lithium. L’hydroxyde de lithium est mieux adapté que le carbonate de lithium à la prochaine génération de technologie de batterie des VE. Les batteries avec des cathodes NMC 811 et d’autres batteries riches en nickel, nécessitent de l’hydroxyde de lithium.5 D’ici 2021, la société prévoit de produire et de vendre 50 000-60 000 tonnes métriques d’hydroxyde de lithium et 20 000-30 000 tonnes métriques de carbonate de lithium.6

Panasonic : Partenaire de longue date de Tesla

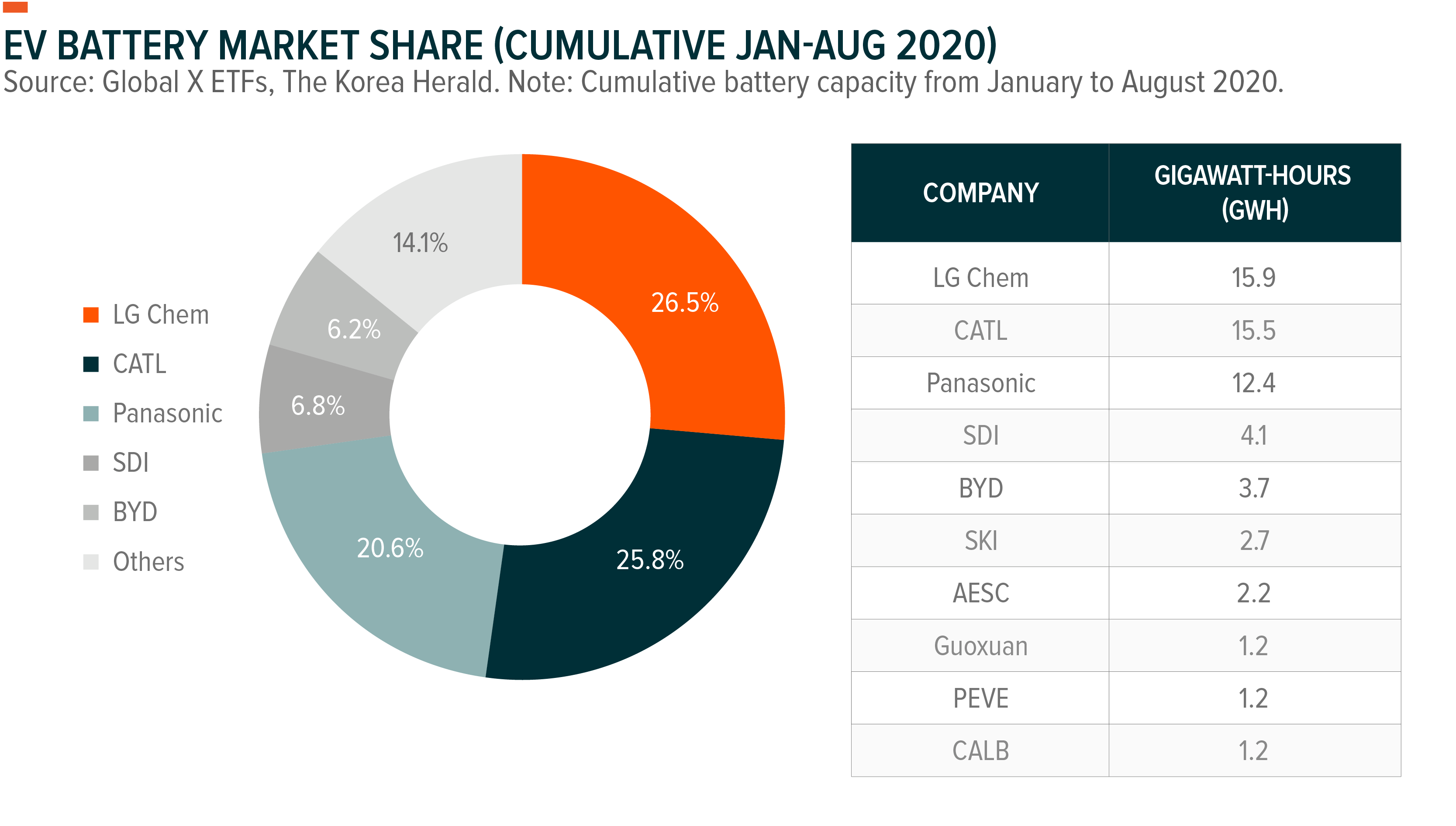

Avec plus de 100 ans d’histoire, le japonais Panasonic est le troisième plus grand fournisseur mondial de batteries pour VE.7 L’entreprise est considérée comme un producteur de batteries lithium-ion de niveau 1 selon les normes de classification de Benchmark Mineral.8 Cette désignation signifie que l’entreprise produit les batteries lithium-ion de la plus haute qualité, pour des utilisations automobiles.

Les efforts de Panasonic dans la chaîne d’approvisionnement des VE sont bien connus, notamment grâce à sa relation avec Tesla. En 2014, Panasonic et Tesla se sont associés pour construire Giga Nevada, la plus grande usine de batteries lithium-ion au monde. Récemment, Panasonic a commencé à travailler sur la cellule de batterie vedette de Tesla, appelée 4680.9 Le nouveau format devrait stocker plus d’énergie et avoir un processus de fabrication plus facile, deux clés pour réduire davantage le coût des batteries. Actuellement, une batterie représente environ 29 % du coût total d’un VE.10 Alors que les fabricants de VE cherchent à gagner des parts de marché sur les véhicules à moteur à combustion interne, la réduction du coût des batteries est essentielle.

À ce jour, Panasonic est le seul fournisseur de batteries lithium-ion à Tesla pour les VE fabriqués aux États-Unis. Mais Panasonic élargit également sa clientèle de batteries pour VE au-delà de Tesla. La société s’est récemment associée à Toyota (NYSE:TM) pour construire une usine de lithium-ion au Japon afin de fournir 500 000 VE à partir de 2022.11

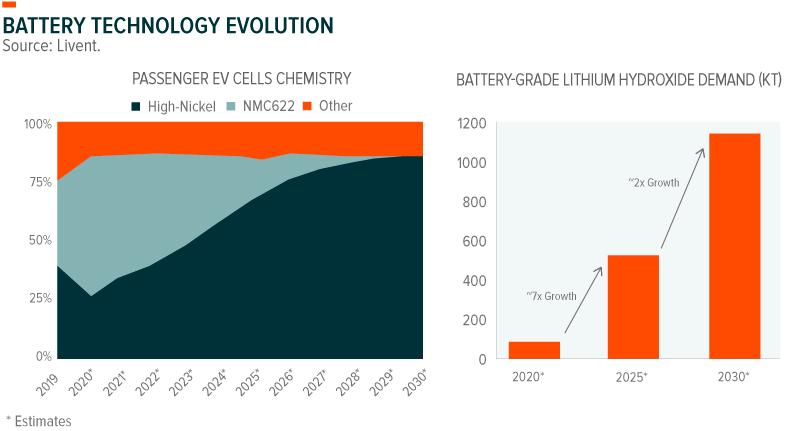

Livent : Focalisé sur le lithium pour la prochaine génération de batteries

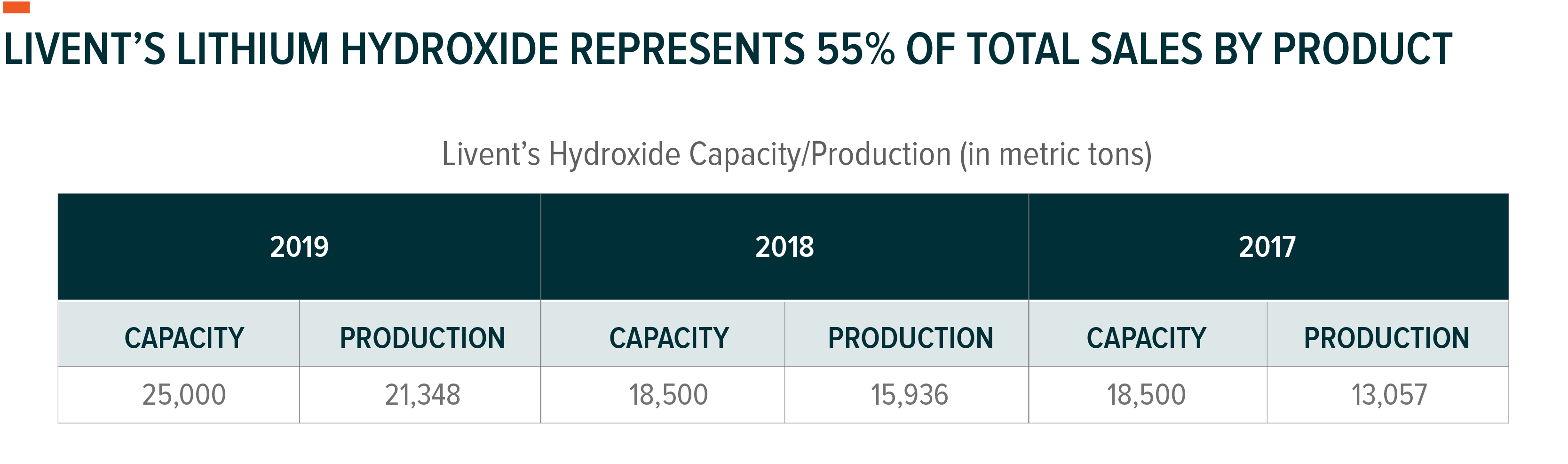

Livent, qui est sorti de FMC Corporation en 2018, est une entreprise basée à Philadelphie dont l’histoire du lithium remonte aux années 1940. Par rapport aux autres grands acteurs occidentaux, à savoir Albemarle et SQM, qui possèdent et exploitent certaines activités non liées au lithium, Livent est une société pure-play axée uniquement sur le lithium.

Livent exploite l’un des gisements minéraux de lithium les moins coûteux au monde, le Salar del Hombre Muerto en Argentine. Les opérations de la société se situent à l’extrémité inférieure de la courbe des coûts mondiaux de production du carbonate de lithium. Pourtant, la stratégie de la société est de se concentrer sur l’hydroxyde de lithium. À ce titre, il est important de noter que les matières premières à base de saumure comme celles-ci nécessitent un processus en deux étapes pour obtenir de l’hydroxyde de lithium : une conversion en carbonate de lithium d’abord, puis une conversion en hydroxyde de lithium. Cette étape supplémentaire ajoute des coûts, mais la structure de coût tout compris pour l’hydroxyde de lithium, que nous estimons à environ 5 800 $, reste inférieure aux prix déprimés du lithium d’aujourd’hui.12

La prévalence croissante des batteries riches en nickel, qui nécessitent de l’hydroxyde de lithium, soutient la stratégie commerciale de Livent. La société estime que les batteries riches en nickel devraient augmenter leur part de marché d’environ 25% aujourd’hui à 75% d’ici la fin de la décennie.13

Livent est connu pour sa relation avec Tesla, étant l’un de ses principaux fournisseurs d’hydroxyde de lithium. En novembre, la société a annoncé la prolongation d’un accord d’approvisionnement pluriannuel avec Tesla jusqu’en 2021, avec l’engagement de livrer des volumes plus importants qu’en 2020.14 La direction a également indiqué qu’elle travaillait à prolonger son partenariat pour 2022 et au-delà.

En outre, Livent a récemment annoncé la création d’une coentreprise à parts égales avec la société de capital-investissement Pallinghurst Resources pour acheter les projets de lithium canadiens précédemment gérés par Nemaska Lithium (OTC:NMKEF). Pallinghurst, par l’intermédiaire de Quebec Lithium Partners, devrait détenir 50 % de New Nemaska Lithium. Compte tenu de cet arrangement, Livent devrait voir 25% des avantages économiques potentiels de New Nemaska Lithium.15 L’emplacement canadien peut aider Livent à répondre à la demande croissante de lithium de qualité batterie de l’Amérique du Nord et de l’Europe.

Contemporary Amperex Technology (CATL) : Le joyau de la couronne chinois des batteries pour VE

CATL est le deuxième plus grand producteur de batteries au monde, derrière LG Chem. CATL est un producteur de batteries de niveau 1, rejoignant le groupe sélect de LG Chem, Panasonic, Samsung SDI, Tesla, SK Innovation et AESC16. Ce qui distingue CATL, c’est qu’il est le fabricant de batteries ayant le plus grand nombre de relations avec les équipementiers, notamment Tesla, BMW, Daimler (OTCPK:DDAIF), Geely (OTCPK:GELYF) (OTCPK:GELYY), Great Wall (OTCPK:GWLLF) (OTCPK:GWLLY), Honda (NYSE:HMC), Hyundai (OTCPK:HYMLF) (OTCPK:HYMTF), Volkswagen et NEVS.

Tesla est une relation clé pour CATL. En février, les deux sociétés ont convenu de produire des batteries pour les VE fabriqués à Giga Shanghai, la deuxième méga-usine de batteries de Tesla.17 Tesla produit actuellement des Model 3 à un taux annualisé de 250 000 VE.18 Grâce aux batteries au phosphate de fer et de lithium (LPF) sans cobalt de CATL et à l’approvisionnement local, la Model 3 est la berline de taille moyenne haut de gamme la moins chère de Chine, à 36 800 $.19, 20, 21

Récemment, CATL a également annoncé un projet de déploiement d’une batterie » million-mile » qui coûte moins de 100 $ kWh d’ici 2021.22 Une telle batterie pourrait soutenir des décennies d’utilisation intensive pour un VE, bien au-delà de la durée de vie d’un véhicule à moteur à combustion interne.

Les relations de CATL avec les équipementiers à travers plusieurs régions, en particulier ceux des marchés chinois et européens, devraient permettre à la société de rester un acteur clé dans la chaîne d’approvisionnement des VE. CATL est positionnée pour continuer à se développer à mesure que la demande de VE se redresse après les retombées économiques de COVID-19. Des rapports récents de l’Association chinoise des constructeurs automobiles montrent que les ventes de véhicules à énergie nouvelle, qui incluent les VE, ont augmenté de 105 % par rapport à l’année précédente en octobre 2020.23 Les ventes ont totalisé environ 160 000 au cours du mois, marquant le quatrième mois consécutif de gains.24

Bien que les données sur les ventes en Chine soient notables, c’est l’Europe qui devrait finalement commander la plus grande part de la croissance des ventes de VE. Selon les estimations du cabinet de recherche Rho Motion, les ventes de VE en Europe pourraient doubler d’ici la fin de 2020 par rapport à 2019 en raison d’un soutien politique important de la part des régulateurs européens.

Conclusion

Les quatre entreprises mises en évidence ici représentent des aspects clés de l’écosystème du lithium et de la technologie des batteries. Mais au-delà de ces entreprises, il existe encore des dizaines d’autres mineurs de lithium et producteurs de batteries dans le monde, qui ensemble permettent la croissance rapide des véhicules électriques. Bien que beaucoup de ces entreprises soient relativement inconnues de la plupart des investisseurs, elles pourraient finalement remplacer les grandes sociétés d’énergie lorsque la prochaine génération de transport s’éloigne des combustibles fossiles.

NOTATIONS

1. Ganfeng Lithium, rapport intermédiaire 2020, 14 septembre 2020.

2. INN, « Top Lithium-mining Companies », 17 février 2020.

3. S&P Global, « Bacanora to start production at Sonora lithium project plant in Mexico in 2023 », 10 septembre 2020.

4. Ganfeng Lithium, « Company Presentation », 17 novembre 2020.

5. Note : Les NMC 811 ou batteries lithium-ion dont la composition de la cathode comporte 80 % de nickel, 10 % de manganèse et 10 % de cobalt, sont des batteries de nouvelle génération qui peuvent générer une plus grande densité énergétique et offrir une plus grande autonomie aux véhicules. Ces batteries sont connues sous le nom de batteries riches en nickel car elles contiennent plus de nickel et moins de cobalt et de manganèse. L’industrie des batteries a amélioré la technologie NMC en augmentant régulièrement la teneur en nickel dans chaque génération de cathode (par exemple, NMC 433, NMC 532, NMC 622 et NMC 811).

6. Ganfeng Lithium (n4.)

7. The Korea Herald, » LG Chem maintains No.1 in global EV battery market, » Oct 7, 2020.

8. Benchmark Minerals, « CATL Receive Benchmark’s Top Tier Lithium Ion Battery Producer Status, » Mar 5, 2020.

9. Reuters, » Panasonic beats forecasts, developing new battery cell for Tesla « , 29 oct. 2020.

10. Global X ETFs, » What’s Driving the Electric Vehicle, Lithium, and Battery Markets in 2019 ? « , 21 mai 2019.

11. Reuters, » Toyota-Panasonic venture to build lithium-ion batteries for hybrids in Japan « , 6 octobre 2020.

12. Note : Coût total de l’hydroxyde de lithium estimé à partir de 3 800 $ pour le carbonate de lithium plus 2 000 $ de coût standard de conversion du carbonate en hydroxyde. Chiffre de 3 800 $ obtenu à partir du dépôt S-1/A de Livent daté du 1er octobre 2018.

13. Livent, » Présentation aux investisseurs « , consulté le 18 nov. 2020.

14. Livent, » Livent publie les résultats du troisième trimestre 2020 « , 5 nov. 2020.

15. Ibid.

16. Benchmark Minerals, (n8)

17. Telsarati, » Tesla’s deal with CATL as Giga Shanghai’s battery supplier officially confirmed « , 3 février 2020.

18. Tesla, » Q3 2020 Update « , 21 octobre 2020.

19. Ibid.

20. Bloomberg, » Tesla to Cut Price on Chinese Model 3 With CATL Battery « , 30 septembre 2020.

21. Ibid.

22. Bloomberg, » A Million-Mile Battery From China Could Power Your Electric Car « , 7 juin 2020.

23. Investor’s Business Daily, » Electric Car Sales More Than Double In World’s Biggest EV Market, But Tesla Lags « , 11 novembre 2020.

24. Ibid.

Investir comporte des risques, notamment la perte éventuelle du capital. Les investissements internationaux peuvent comporter un risque de perte de capital en raison d’une fluctuation défavorable de la valeur des devises, de différences dans les principes comptables généralement acceptés ou de l’instabilité économique ou politique d’autres nations. Les marchés émergents comportent des risques accrus liés aux mêmes facteurs, ainsi qu’une volatilité accrue et un volume de transactions plus faible. Les investissements étroitement ciblés peuvent être soumis à une plus grande volatilité. Il existe des risques supplémentaires associés à l’investissement dans le lithium et l’industrie minière du lithium. LIT n’est pas diversifié. Les actions des ETF sont achetées et vendues au prix du marché (et non à la VNI) et ne sont pas rachetées individuellement du fonds. Les commissions de courtage réduiront les rendements.

Considérez attentivement les objectifs d’investissement, les risques et les charges et dépenses des fonds. Ces informations et d’autres figurent dans les prospectus complets ou résumés des fonds, qui peuvent être obtenus sur globalxetfs.com. Veuillez lire attentivement le prospectus avant d’investir.

Global X Management Company LLC sert de conseiller aux fonds Global X. Les fonds sont distribués par SEI Investments Distribution Co. (SIDCO), qui n’est pas affiliée à Global X Management Company LLC. Les fonds Global X ne sont pas parrainés, approuvés, émis, vendus ou promus par Solactive AG et Solactive AG ne fait aucune déclaration quant à l’opportunité d’investir dans les fonds Global X. Ni SIDCO ni Global X ne sont affiliés à Solactive AG.

Original Post

Note de la rédaction : Les puces de résumé de cet article ont été choisies par les rédacteurs de Seeking Alpha.