Un depósito a través de la Red de la Cámara de Compensación Automatizada es una transferencia electrónica y automática de fondos entre bancos.

Aprenda cómo los depósitos ACH pueden funcionar para su pequeña empresa. Esto es lo que necesita saber sobre lo que es un depósito ACH, la diferencia entre los depósitos directos y los pagos ACH, cómo funcionan las transacciones ACH y cuánto tiempo tardan.

- Depósito ACH: ¿Qué significa?

- Pago directo ACH vs. Transacciones ACH de depósito directo

- ¿Qué es un depósito directo por ACH?

- ¿Qué es un pago directo por ACH?

- Pagos directos de crédito de la ACH

- Pagos directos a débito de ACH

- Cómo funcionan las transferencias de la ACH

- Inicio de la transacción de la ACH

- La institución financiera de origen presenta una entrada

- La Institución Financiera de Origen envía el lote de entradas ACH

- El operador de ACH clasifica las entradas

- El operador de la ACH envía las entradas

- La Institución Financiera Receptora verifica la existencia de fondos suficientes

- La institución financiera receptora realiza un cargo o un abono a la institución de origen

- ¿Cuánto tiempo tarda un depósito ACH?

- Los depósitos ACH facilitan el procesamiento de los pagos

Depósito ACH: ¿Qué significa?

La red ACH es un sistema digital que se utiliza para procesar los pagos electrónicos de las agencias gubernamentales, las empresas y los consumidores en Estados Unidos.

Desarrollada a finales de los años 60 y principios de los 70, lo que ahora es la red ACH fue utilizada inicialmente por el gobierno federal para ayudar al personal de la Fuerza Aérea de Estados Unidos a recibir sus cheques de pago con prontitud a través del depósito directo. Las asociaciones de cámaras de compensación se unieron para ampliar el concepto para procesar los cheques de nómina privados y el servicio se hizo más popular a medida que avanzaba la tecnología digital.

Hoy en día, la red ACH se utiliza ampliamente para todo tipo de transferencias electrónicas, incluyendo:

- Depósitos directos del empleador de los cheques de pago de los empleados

- Pagos de empresas a otras empresas

- Pagos de consumidores en línea a compañías de tarjetas de crédito y servicios públicos

- Transferencias de consumidores y empresas entre sus propias cuentas bancarias

- Pagos de particulares a otros particulares mediante plataformas como PayPal y Zelle

- Reembolsos electrónicos de impuestos

.de crédito y servicios públicos

La red ACH está administrada por la National Automated Clearing House Association (NACHA), una asociación comercial que representa al sector de los servicios financieros. Es operada por la Reserva Federal y por la Red de Pagos Electrónicos (EPN), una contraparte digital de la Reserva Federal que es propiedad de la Clearing House Payments Co, un consorcio de unos 20 grandes bancos.

Pago directo ACH vs. Transacciones ACH de depósito directo

Aunque los pagos directos ACH y el depósito ACH comparten nombres similares, estos términos se refieren en realidad a 2 tipos distintos de transferencias electrónicas que son ambos procesados por la red ACH:

- Un depósito directo a través de la ACH deposita fondos en las cuentas como crédito y se utiliza para fines tales como la nómina y los reembolsos de impuestos

- Un pago directo a través de la ACH retira fondos de las cuentas a través de crédito o débito y se utiliza para fines tales como el pago de facturas

Estos 2 tipos de transacciones de depósito ACH funcionan esencialmente de la misma manera, pero tienen algunas distinciones importantes.

¿Qué es un depósito directo por ACH?

El depósito directo por ACH es un tipo de transferencia por ACH en la que una empresa, agencia gubernamental o consumidor deposita dinero de una cuenta a otra, acreditando la cuenta receptora. Los consumidores lo conocen a través de los cheques de pago de depósito directo.

-

Se utiliza para pagar:

- Depósitos directos de la nómina

- Pagos de prestaciones

- Reembolsos de gastos de empleados

- Reembolsos de impuestos

- Beneficios del gobierno

- Pagos de intereses

- Anualidades

Por ejemplo, si el IRS deposita su declaración de impuestos directamente en su cuenta bancaria, esto es el depósito directo a través de ACH en acción.

¿Qué es un pago directo por ACH?

A diferencia del depósito directo por ACH, que deposita dinero en una cuenta, el pago directo por ACH retira dinero de una cuenta para realizar un pago.

Por ejemplo, si usted realiza pagos automáticos de facturas desde su cuenta bancaria a su proveedor de telefonía cada mes, esto es retirar dinero de su cuenta para pagar su factura telefónica.

El pago directo a través de ACH incluye 2 tipos de transacciones: transacciones de crédito y de débito.

Pagos directos de crédito de la ACH

Un pago directo a través de la ACH procesado como una transacción de crédito «empuja» los fondos de una cuenta a otra, acreditando la cuenta que recibe los fondos.

Por ejemplo, cuando usted paga manualmente una factura en línea, está autorizando una transferencia que retira dinero de su cuenta y lo acredita a la cuenta de su proveedor.

Las formas de utilizar el pago directo mediante transacciones de crédito ACH incluyen:

- Realizar pagos empresariales a contratistas o proveedores

- Transferir dinero entre las cuentas propias de un consumidor

- Transferir dinero de un consumidor a otro

- Realizar una compra electrónica de consumidor a una empresa

Puede pensar en un pago directo a través de transacciones de crédito ACH como «enviar» dinero digitalmente.

Pagos directos a débito de ACH

En contraste con los pagos directos a través de ACH «push», un pago directo a través de ACH procesado como una transacción de débito «saca» fondos de una cuenta para pagar a otra. En otras palabras, autoriza al receptor de los fondos a cargar dinero de la cuenta que contiene los fondos.

Por ejemplo, si usted establece acuerdos de pago recurrente con su proveedor de tarjeta de crédito, les está autorizando a cargar automáticamente su cuenta cada mes.

Las formas de utilizar el pago directo mediante transacciones de débito ACH incluyen:

- Autorizar pagos mensuales recurrentes para hipotecas

- Configurar pagos automáticos de servicios públicos

- Pagar a proveedores y contratistas automáticamente cada mes

A diferencia de la forma en que el pago directo a través de transacciones de crédito ACH «envía» dinero digitalmente, los acuerdos de pago directo a través de débito ACH autorizan a un destinatario a «recibir» dinero digitalmente.

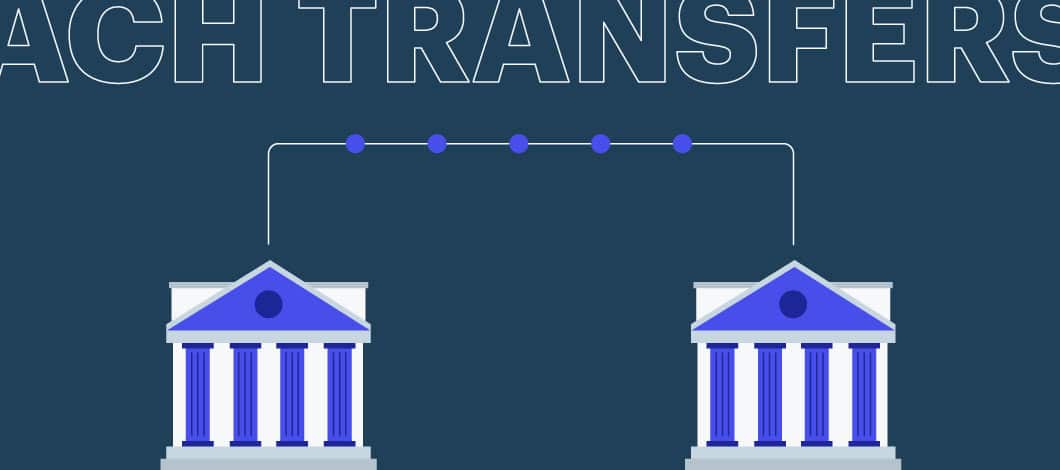

Cómo funcionan las transferencias de la ACH

Independientemente del tipo de transacción de la ACH, las transferencias de la ACH se desarrollan a través de una serie de 7 pasos, que comienzan con el dinero en una cuenta y terminan con la llegada del dinero a otra cuenta.

Inicio de la transacción de la ACH

Una transferencia de la ACH comienza cuando el originador de la transacción inicia el proceso solicitando la transacción. El originador puede ser una empresa, una agencia gubernamental o un consumidor. La transacción puede ser un depósito o un pago de crédito o débito.

La institución financiera de origen presenta una entrada

Una vez que se inicia una transacción, el banco o el procesador de pagos que se encarga de la primera fase de la transacción presenta una entrada. El banco o procesador de pagos se conoce como Institución Financiera Depositaria de Origen (ODFI).

La Institución Financiera de Origen envía el lote de entradas ACH

Para ser más eficientes, las instituciones financieras suelen enviar las entradas ACH en lotes, normalmente 3 veces al día durante el horario laboral. Los lotes se envían en un horario predeterminado a un operador de ACH, que es una institución dentro de la red de ACH autorizada para gestionar el cambio de fondos entre las cuentas de origen y de recepción. Los operadores de ACH son los bancos de la Reserva Federal y la EPN.

El operador de ACH clasifica las entradas

Una vez que un operador de ACH recibe un lote de entradas, debe clasificarlas. Las entradas se clasifican en depósitos y pagos, y los pagos se clasifican en pagos de crédito y débito. Esto garantiza que el dinero se transfiera en la dirección correcta.

El operador de la ACH envía las entradas

Después de clasificar las entradas, el operador de la ACH las envía a las instituciones financieras de destino. Una institución financiera que recibe una entrada se conoce como Institución Financiera Depositaria Receptora (IFD).

La Institución Financiera Receptora verifica la existencia de fondos suficientes

Si la transacción implica el movimiento de fondos desde la cuenta de una IFD, la IFD debe comprobar primero que existen fondos suficientes en la cuenta de la IFD para cubrir la transacción.

La institución financiera receptora realiza un cargo o un abono a la institución de origen

Por último, la institución financiera receptora realiza un abono o un cargo en la cuenta receptora, dependiendo de la naturaleza de la transacción.

¿Cuánto tiempo tarda un depósito ACH?

Debido a que las transacciones se procesan por lotes y a que algunas transacciones requieren la verificación de los fondos, los tiempos de depósito ACH pueden variar. Las normas de funcionamiento de la NACHA estipulan que las transacciones deben gestionarse con la mayor rapidez posible:

- Los créditos de la ACH deben liquidarse en un plazo de 1 a 2 días hábiles

- Los débitos de la ACH deben liquidarse al día hábil siguiente

Las mejoras recientes permiten ahora que la mayoría de las transacciones de la ACH se liquiden el mismo día.

Los depósitos ACH facilitan el procesamiento de los pagos

Las empresas prefieren la comodidad de los depósitos ACH tanto para enviar como para recibir pagos porque son rápidos, fáciles de aceptar y de seguir. También cuestan menos por transacción que el procesamiento de tarjetas de crédito, especialmente si usted maneja transacciones ACH al por mayor y es elegible para un descuento por volumen.

Sin embargo, hay tarifas asociadas a las transacciones ACH. Invertir en esta tarifa puede merecer la pena si facilita a su empresa la recepción de pagos. Si esto se aplica a usted, podría considerar la posibilidad de solicitar una línea de crédito comercial o un préstamo con el fin de financiar sus tarifas ACH. Incluso puede automatizar los pagos de su préstamo a través de la red ACH mediante un préstamo ACH.