Wenn Ihre Kreditkartenschulden Sie als Geisel vor Ihrer Zukunft bewahren, ist es an der Zeit, sich ein für alle Mal davon zu befreien.

Sicher, es ist verlockend zu glauben, dass die Prämien, die Sie erhalten, die verrückten Geldbeträge wert sind, die Sie ausgeben (1% Cashback – wirklich?). Und natürlich kann man versuchen, das Unternehmen auszutricksen, indem man wahllos Kreditkartenkonten eröffnet und wieder schließt, um an die Bargeldprämien und Vergünstigungen zu kommen.

Aber wenn man dieses Spiel lange genug spielt, ist es unvermeidlich, dass jemand am Ende der schlechte Verlierer ist (und das ist nie das Kreditkartenunternehmen). Also, lasst uns darüber reden, warum Kreditkartenschulden schlecht sind.

Warum Kreditkartenschulden schlecht sind

Wir sind alle mit dem Wissen aufgewachsen, dass Kreditkarten einfach zum Leben dazugehören. Unsere Eltern haben uns beigebracht, wie wichtig harte Arbeit ist, dass man andere so behandelt, wie man selbst behandelt werden möchte, und dass man die Kreditkarte nur in Notfällen benutzt.

Es fängt immer ganz harmlos an, nicht wahr? Aber nach dem fünften „Notfall“ in diesem Monat geraten die Dinge außer Kontrolle. Sie haben nicht genug Geld, um diese Notfälle zu decken, und so sind Sie knapp bei Kasse und gestresst, während Sie versuchen, mit den Ausgaben Schritt zu halten.

![]()

Übernehmen Sie die Kontrolle über Ihr Geld mit einer KOSTENLOSEN Ramsey+ Testversion.

Kreditkartenschulden klingen eigentlich nie nach einer großen Sache. Aber nach einer Weile (und vielen Ausgaben) wird es immer schwieriger, die Mindestzahlungen zu begleichen. Und ehe man sich versieht, hat man 10.000 Dollar Schulden und nichts vorzuweisen als ein leeres Bankkonto.

Wenn Sie keine Kreditkarte haben, ist das großartig! Leben Sie weiter mit weniger, als Sie verdienen, und sparen Sie für das, was Sie brauchen. Aber hör zu: Wenn Sie eine Kreditkarte haben, ist es an der Zeit, sich einen Plan zurechtzulegen und die Schulden loszuwerden – für immer.

Was sind andere Methoden zur Rückzahlung von Kreditkarten – und funktionieren sie?

Schauen Sie, Schulden zu tilgen ist nie einfach. Und es gibt eine Menge Gerüchte über „schnelle Wege“, um Ihre Schulden loszuwerden. Die Wahrheit ist: Es gibt keine schnelle Lösung, aber Sie können eine bewährte, dauerhafte Lösung finden, wenn Sie bereit sind, die Ärmel hochzukrempeln und sich an die Arbeit zu machen.

Werfen wir einen Blick auf die am meisten beworbenen Methoden zum Schuldenabbau (und warum Sie diese Methoden auf jeden Fall meiden sollten):

- Schuldenkonsolidierung. Dabei handelt es sich im Grunde um ein Darlehen, bei dem alle Ihre Schulden in einer einzigen Zahlung zusammengefasst werden. Das klingt nach einer guten Idee, bis Sie feststellen, dass sich die Laufzeit Ihrer Schulden verlängert, was bedeutet, dass Sie länger in den Schulden bleiben. Und der niedrige Zinssatz, der anfangs so verlockend aussah, wird im Laufe der Zeit immer höher.

- Schuldenregulierung. Schuldentilgungsunternehmen sind die kalten Wunden der Finanzwelt. Meiden Sie diese Option! Schuldenregulierungsunternehmen verlangen eine Gebühr und versprechen, mit Ihren Gläubigern zu verhandeln oder Ihre Schulden zu reduzieren. Aber in der Regel nehmen sie nur Ihr Geld und lassen Sie in Ihren Schulden ertrinken. Nein danke!

- 401(k)-Darlehen. Nehmen Sie niemals ein Darlehen aus Ihrem 401(k) auf, um Ihre Schulden zu tilgen. Wir wiederholen: Nehmen Sie niemals einen Kredit von Ihrer 401(k) auf! Sie werden nicht nur mit Strafen, Gebühren und Steuern auf Ihre Entnahme konfrontiert, sondern Sie stehlen auch von Ihrer eigenen Zukunft. Igitt.

- Eigenheimkredite. Es ist nie eine gute Idee, Ihr Haus mit einem Eigenkapitaldarlehen zu belasten. Sie riskieren, Ihr Haus zu verlieren, wenn Sie den Kredit nicht rechtzeitig zurückzahlen können. Vertrauen Sie uns – tun Sie es nicht!

Diese Strategien zum Schuldenabbau sind bestenfalls riskant und behandeln wirklich nur die Symptome. Sie müssen Ihre Schulden nicht konsolidieren, begleichen oder sich das Geld eines anderen leihen, um Ihre Schulden in den Griff zu bekommen. Sie müssen nur Ihren Umgang mit Geld ändern. Haben Sie das verstanden? Ihr Geld wird sich nie ändern, bis Sie es tun!

Aber Veränderungen halten nur so lange an, bis du einen Plan hast. Und ohne einen Plan kann man sich nicht ändern. Deshalb müssen Sie mit einem Budget beginnen. Es ist ein Plan, der Ihnen die Kontrolle über jeden einzelnen Dollar gibt, indem er Ihnen sagt, wohin er gehen soll. Und wenn Sie noch nie einen Haushaltsplan erstellt haben, ist das auch nicht schlimm! Es ist nie zu spät, damit anzufangen. Wir haben sogar eine kostenlose Haushaltsplanungs-App namens EveryDollar entwickelt, die Ihnen das Rätselraten bei der Erstellung eines Plans abnimmt. Sie gibt Ihnen die Werkzeuge an die Hand, die Sie brauchen, und sorgt sogar dafür, dass Sie Ihre Ziele und Träume erreichen.

Kreditkartenschulden abbezahlen

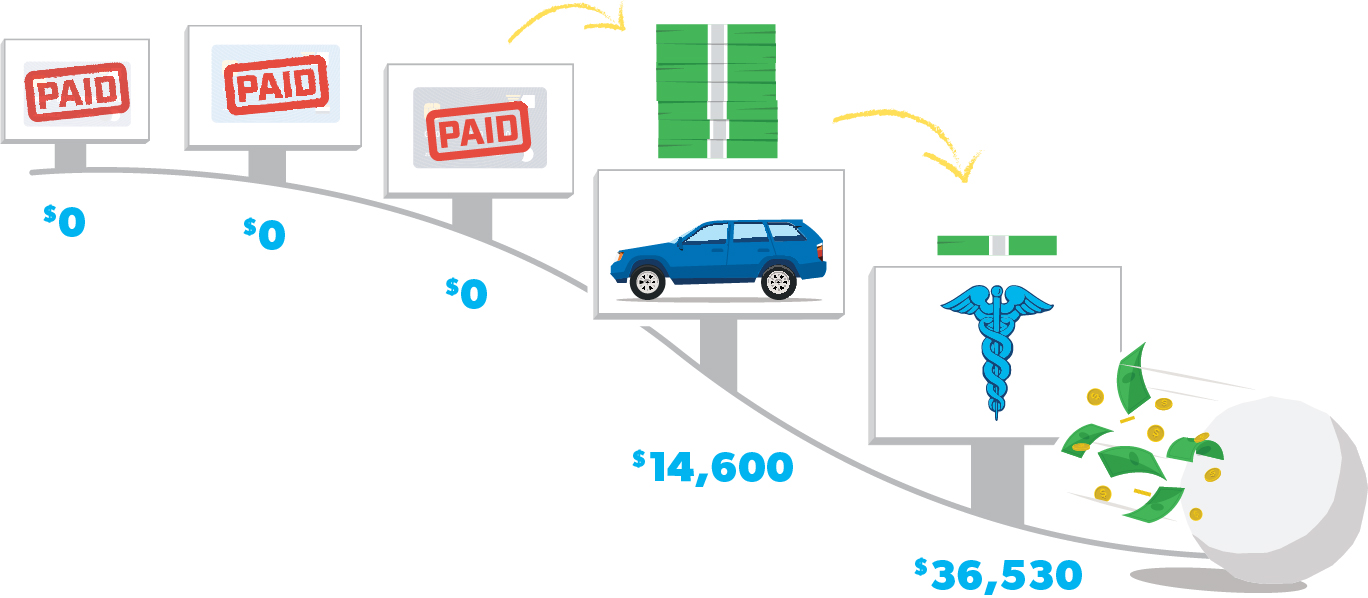

Wenn es darum geht, Kreditkartenschulden abzubezahlen, gibt es keinen besseren Weg als die Schneeballmethode:

Schritt 1: Listen Sie Ihre Kreditkartenschulden von der kleinsten bis zur größten Schuld auf (achten Sie nicht auf die Zinssätze). Zahlen Sie die Mindestraten für alle Schulden außer der kleinsten.

Schritt 2: Gehen Sie die kleinste Schuld mit aller Macht an. Sobald diese Schuld getilgt ist, nehmen Sie diese Zahlung (und jedes zusätzliche Geld, das Sie aus dem Budget herausquetschen können) und wenden Sie es auf die zweitkleinste Schuld an, während Sie weiterhin Mindestzahlungen für den Rest leisten.

Schritt 3: Sobald diese Schuld getilgt ist, nehmen Sie ihre Zahlung und wenden Sie sie auf die nächstkleinere Schuld an. Je mehr Sie abbezahlen, desto mehr Geld wird frei und wird auf die nächste Schuld geworfen – wie ein Schneeball, der bergab rollt.

Wiederholen Sie diese Methode, während Sie sich durch die Schulden pflügen. Und vergessen Sie nicht, Ihre Kreditkartenkonten zu schließen, nachdem Sie sie abbezahlt haben … und dann zu tanzen, ohne sich darum zu kümmern, wer zuschaut – Sie haben es geschafft!

Welche Kreditkarte sollten Sie zuerst abbezahlen?

Ist es nicht mathematisch sinnvoll, die Kreditkarte mit dem höchsten Zinssatz zuerst abzubezahlen?

Möglicherweise. Aber Zahlen sind hier nicht das Problem. Das Verhalten ist das Problem – und das Ziel der Schneeballsystem-Methode ist eine Verhaltensänderung.

Wenn Sie mit dem kleinsten Saldo Ihrer Schulden beginnen, machen Sie Fortschritte, indem Sie sofort kleine Erfolge sehen. Diese Fortschritte sind der Treibstoff, den Sie brauchen, um alle Ihre Kreditkarten nacheinander abzubezahlen!

Wenn Sie mit dem kleinsten Kreditkartenguthaben beginnen, werden Sie es ziemlich schnell abbezahlen und die Motivation aufrechterhalten, die nächste Kreditkarte abzubezahlen – und dann die nächste … und die nächste.

Motivation wird Sie bis zur Ziellinie der Abzahlung Ihrer Kreditkartenschulden bringen. Wenn Sie jedoch mit der größten Schuld beginnen, könnten Sie den Mut verlieren und aufgeben, bevor Sie überhaupt in die Nähe des Ziels kommen. Wir haben das schon oft erlebt.

Hören Sie zu: Sie denken vielleicht nicht, dass es eine große Sache ist, einen 50-Dollar-Kredit abzubezahlen, vor allem, wenn Sie eine 10.000-Dollar-Visa-Rechnung vor sich haben. Aber wenn Sie diese Mindestzahlung auf Ihre nächste Schuld anrechnen und sehen, wie Ihr Schneeball wächst, steht Ihnen nichts mehr im Weg.

Schauen Sie, wir haben fast 6 Millionen Menschen geholfen, ihre Schulden mit der Schneeballmethode zu tilgen. Wenn Sie dabei bleiben, werden Sie im Handumdrehen schuldenfrei sein!

Sollten Sie Ihre Kreditkarten behalten, während Sie sie abbezahlen?

Absolut nicht! Es kommt nicht in Frage, Ihre Kreditkarten zu behalten. Holen Sie sich jede einzelne Kreditkarte, die Sie besitzen. Und zwar jetzt sofort. Los. Lege sie auf deinen Küchentisch. Jetzt nimm eine Schere und fang an zu schneiden.

Einen verantwortungsvollen Umgang mit Kreditkarten gibt es einfach nicht, egal was die berühmten Schauspieler in der Werbung erzählen. Es gibt keinen einzigen guten Grund, eine Kreditkarte zu benutzen – nicht einmal für Punkte und Meilen und all diesen Quatsch.

Nun, atmen Sie tief durch. Wir haben Sie gerade durch die nächsten Jahre Ihres Lebens geführt (falls Sie die Herausforderung annehmen). Vielleicht sitzen Sie auf einem Schuldenberg oder einem Maulwurfshügel. Aber so oder so ist es schwer, Ihre Träume zu verwirklichen, wenn Sie das schwere Gepäck der Schulden mit sich herumtragen. Also … sind Sie bereit, sich an die Arbeit zu machen?

Wir begleiten Sie bei jedem einzelnen Schritt auf Ihrem Weg. Wir wollen Sie sogar bis zu dem Tag begleiten, an dem Sie selbstbewusst sagen können: „Ich bin ein Alltagsmillionär.“ Probieren Sie Ramsey+ aus. Das ist die All-Access-Mitgliedschaft, die Ihnen unsere meistverkauften Geldprodukte an einem Ort bietet. Melden Sie sich für eine kostenlose Testversion an und sehen Sie, wie einfach es sein wird, sich von den Schulden (für immer) zu verabschieden und den finanziellen Frieden zu begrüßen. Sind Sie bereit dafür?