- Text

- Probleme

- Zielerreichung

- Fill in the Blanks

- Multiple Choice

- Glossar

Eines der gebräuchlichsten Kassenkontrollverfahren ist die Bankabstimmung. Im Geschäftsleben sollte jeder Kontoauszug von einer Person, die nicht anderweitig an den Ein- und Auszahlungen beteiligt ist, umgehend abgestimmt werden. Der Abgleich ist erforderlich, um Fehler, Unregelmäßigkeiten und Anpassungen für das Kassenkonto zu ermitteln. Eine unabhängige Person, die die Abstimmung vornimmt, trägt zur Aufgabentrennung bei und verhindert Betrug, indem sie Absprachen für unbefugte Handlungen verlangt.

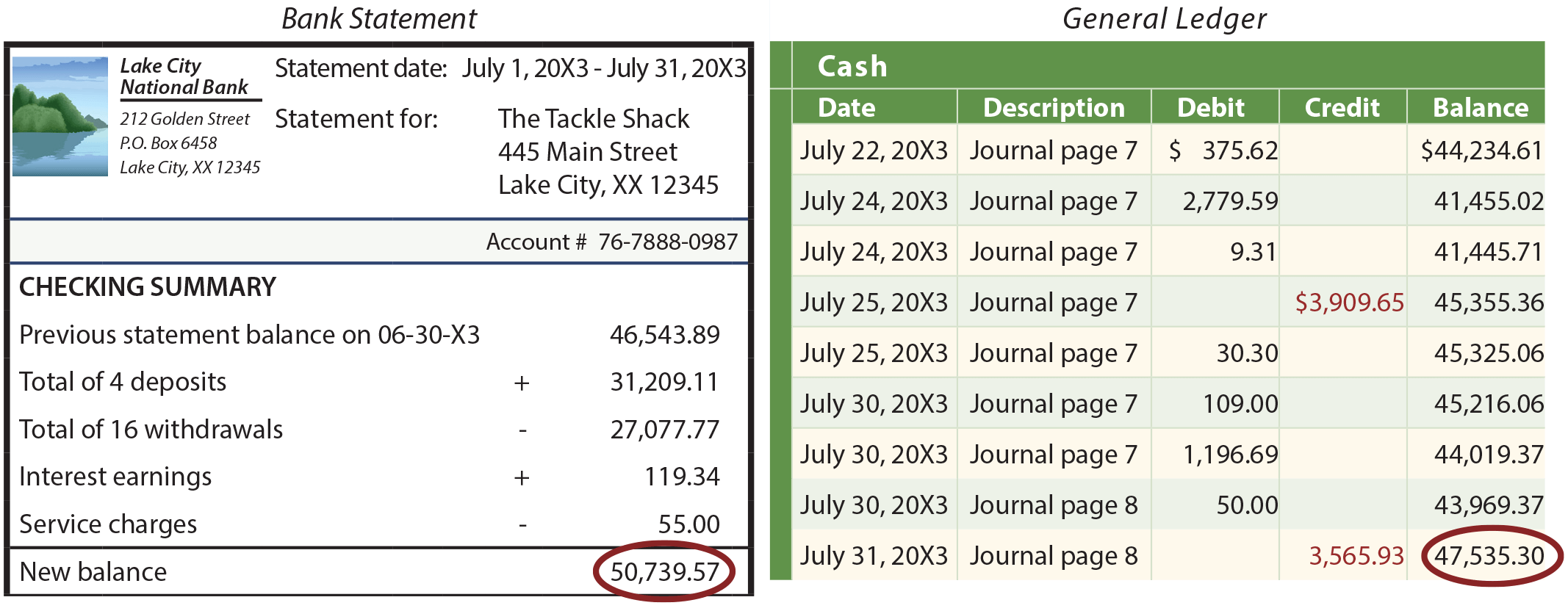

Es gibt viele verschiedene Formate für den Abstimmungsprozess, die jedoch alle das gleiche Ziel verfolgen. Bei der Abstimmung wird der auf dem monatlichen Kontoauszug ausgewiesene Bargeldbetrag (das von einer Bank erhaltene Dokument, das Einzahlungen und andere Gutschriften sowie Schecks und andere Belastungen zusammenfasst) mit dem im Hauptbuch ausgewiesenen Bargeldbetrag verglichen. Diese beiden Salden weichen häufig voneinander ab, wie die folgende Abbildung zeigt:

Die Differenzen werden durch Posten verursacht, die in den Aufzeichnungen des Unternehmens erscheinen, aber von der Bank noch nicht erfasst wurden. Beispiele hierfür sind Einlagen im Transit (ein Beleg, der in den Unternehmensunterlagen erfasst, aber von der Bank noch nicht bearbeitet wurde) und ausstehende Schecks (ausgestellte Schecks, die von der Bank noch nicht eingelöst wurden). Andere Differenzen beziehen sich auf Posten, die auf dem Kontoauszug vermerkt, aber vom Unternehmen nicht erfasst wurden. Beispiele hierfür sind Schecks ohne ausreichende Deckung (NSF-Schecks) („heiße“ Schecks, die zuvor eingereicht, aber wegen Nichtbezahlung zurückgegeben wurden), Bankgebühren, Wechselforderungen (wie eine Forderung, aber „formalisierter“), die von der Bank im Namen eines Unternehmens eingezogen wurden, und Zinserträge.

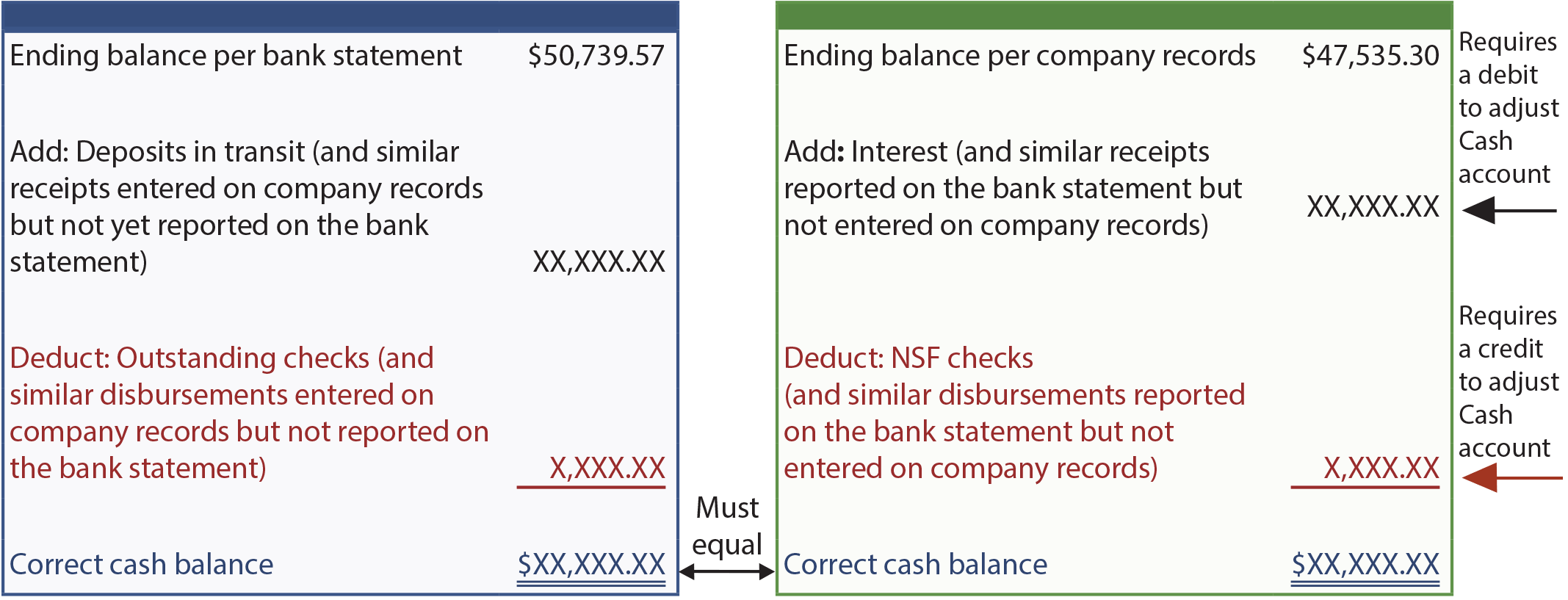

Das folgende Format ist typisch für ein Format, das im Abstimmungsprozess verwendet wird. Beachten Sie, dass der Saldo aus dem Kontoauszug mit dem „richtigen“ Bargeldbetrag abgeglichen wird; ebenso wird der Saldo aus den Unternehmensunterlagen mit dem „richtigen“ Betrag abgeglichen. Diese Beträge müssen übereinstimmen. Sobald der korrekte bereinigte Kassenbestand zufriedenstellend berechnet ist, müssen für alle Posten, die bei der Abstimmung des Endsaldos laut Unternehmensaufzeichnungen mit dem korrekten Kassenbestand ermittelt wurden, Journalbuchungen erstellt werden. Diese Einträge dienen der Erfassung von Transaktionen und Ereignissen, die sich auf den Kassenbestand auswirken, aber noch nicht in einem Journal erfasst wurden (z. B. nicht eingelöste Schecks, Bankgebühren, Zinserträge usw.).

Beispiel

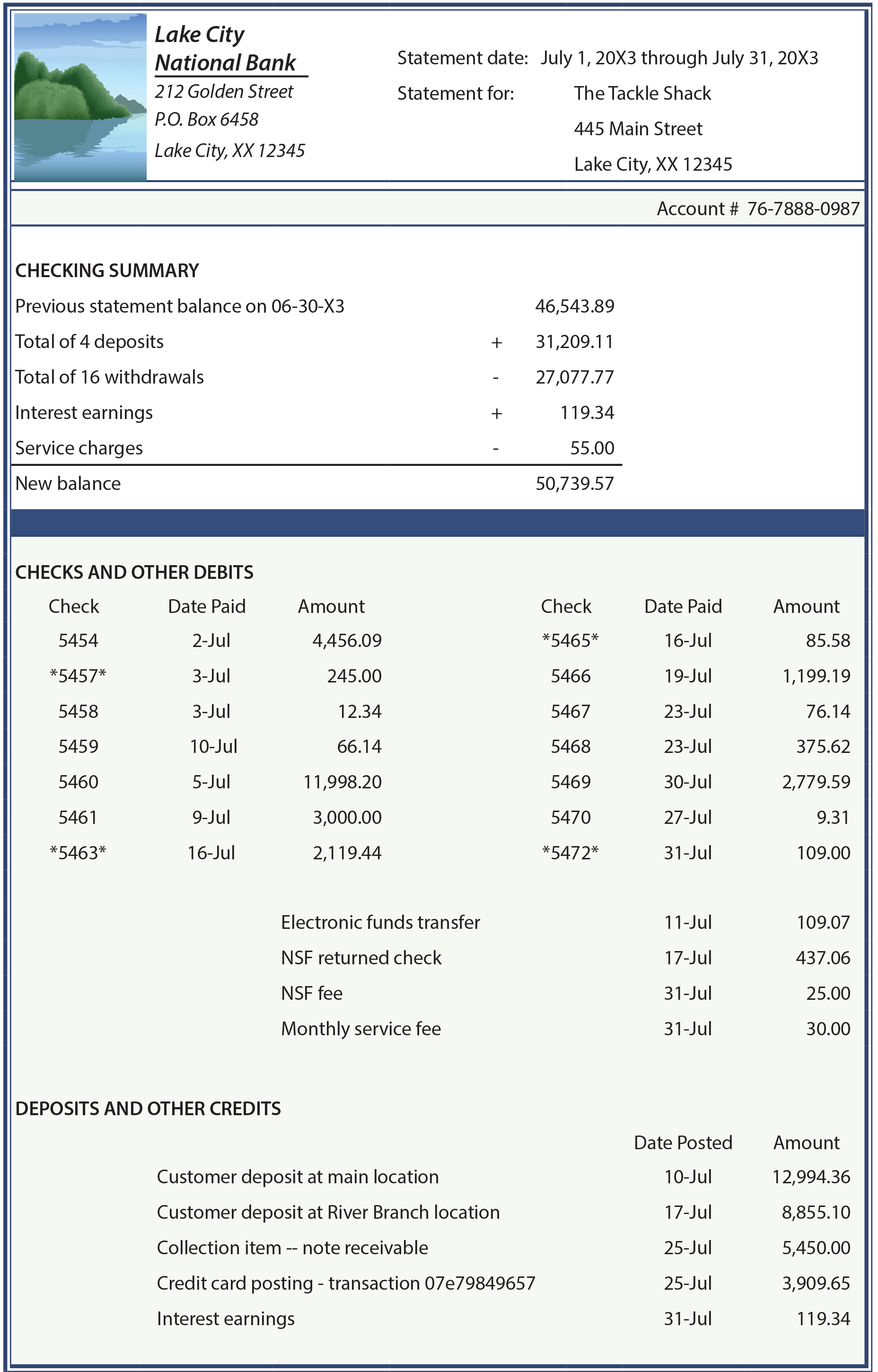

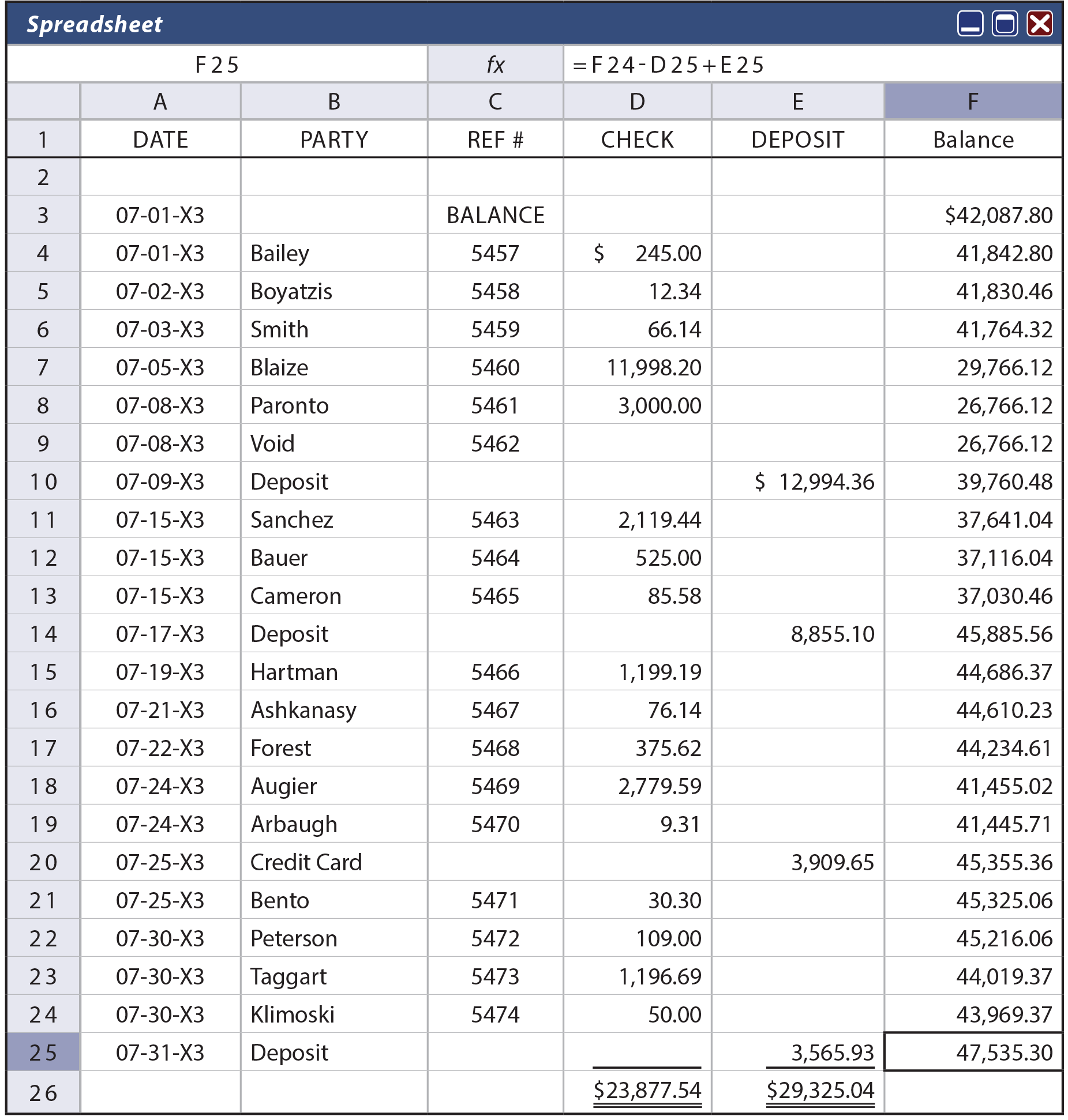

Die folgenden Seiten enthalten eine detaillierte Darstellung des Bankabstimmungsprozesses. Beginnen Sie damit, den Kontoauszug für The Tackle Shop (siehe unten) sorgfältig zu prüfen. Dann sehen Sie sich das nachfolgende Scheckregisterblatt des Unternehmens an. Die Informationen in dieser Tabelle stimmen genau mit den Aktivitäten auf dem Kassenkonto des Unternehmens im Hauptbuch überein.

Die folgenden zusätzlichen Informationen müssen ebenfalls berücksichtigt werden:

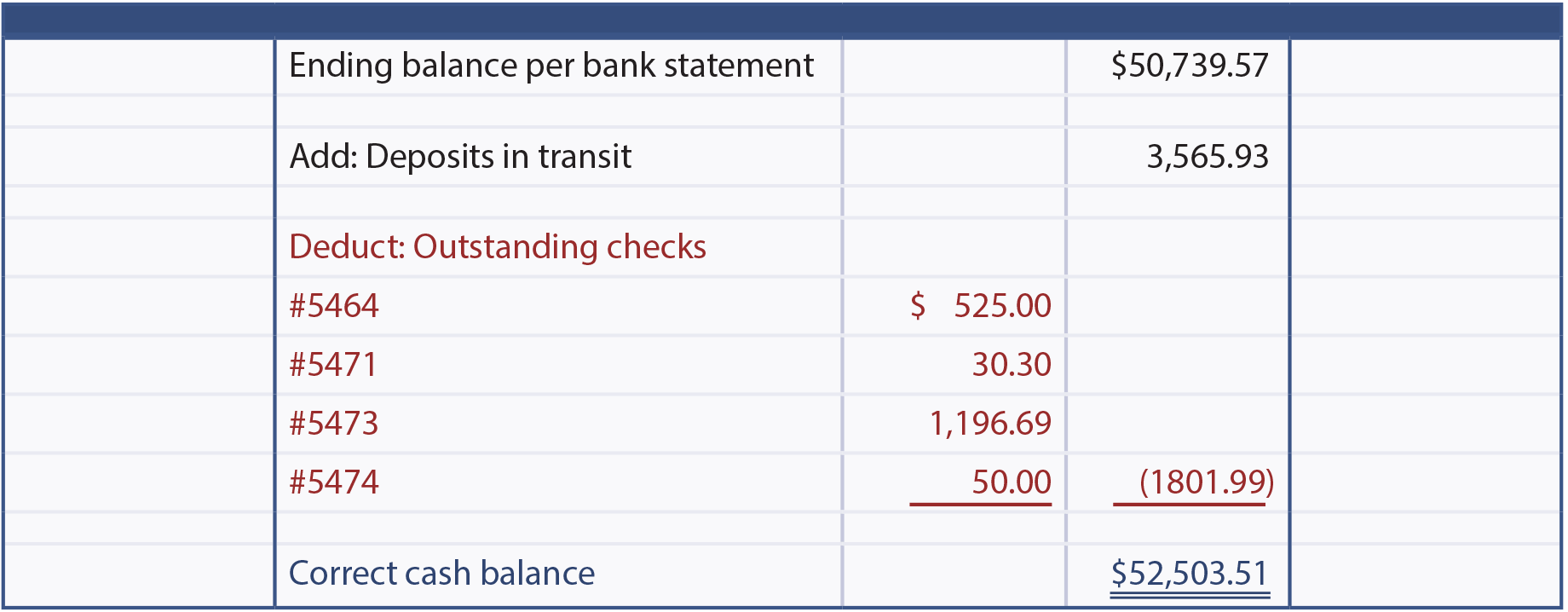

- Der Scheck Nr. 5454 wurde im Juni ausgestellt, aber erst am 2. Juli bei der Bank eingelöst. Es gab keine anderen ausstehenden Schecks und Ende Juni waren keine Einlagen unterwegs.

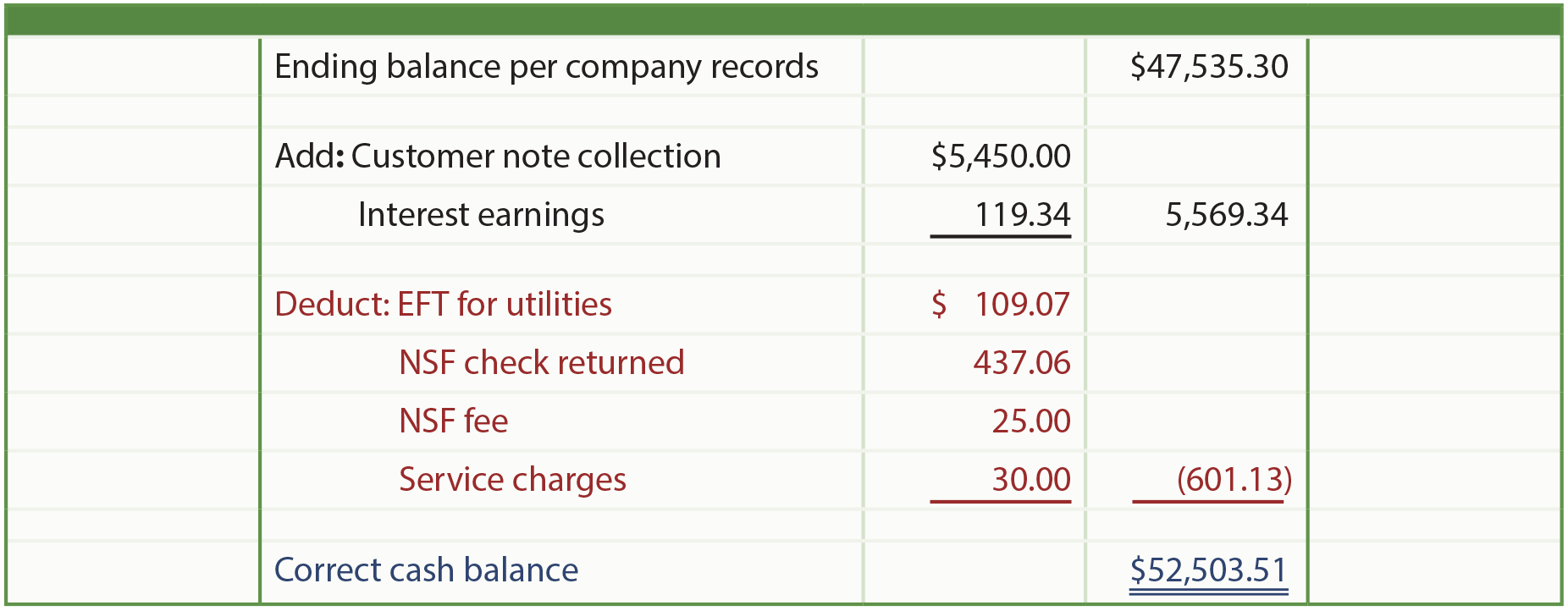

- Die EFT (electronic funds transfer) am 11. Juli bezieht sich auf die monatliche Rechnung des Versorgungsunternehmens; der Tackle Shop hat das Versorgungsunternehmen ermächtigt, sein Konto jeden Monat direkt zu belasten.

- Der Tackle Shop ist optimistisch, dass er den vollen Betrag, einschließlich der Bearbeitungsgebühr, für den nicht gedeckten Scheck, der ihm im Laufe des Monats ausgestellt wurde, zurückerhalten wird.

- Die Bank hat für The Tackle Shop einen Wechsel in Höhe von 5.000 $ zuzüglich 9 % Zinsen (5.450 $) eingezogen.

- Das Kreditkarten-Clearingunternehmen von The Tackle Shop hat den Betrag am 25. Juli überwiesen; The Tackle Shop wurde per E-Mail über diese Buchung benachrichtigt und hat diesen Geldeingang gleichzeitig in der Buchhaltung verbucht.

- Der Tackle Shop nahm die Einzahlung von 3.565,93 $ am 31. Juli 20X3 zu später Stunde vor.

- Der Kassenendbestand belief sich laut Hauptbuch des Unternehmens auf 47.535,30 $.

Bei der Durchführung eines erfolgreichen Bankabgleichs muss auf jedes Detail geachtet werden. Nachdem Sie den Kontoauszug, das Scheckregister und zusätzliche Informationen geprüft haben, überprüfen Sie jede Komponente innerhalb (1) des Saldos laut Kontoauszug und (2) des Saldos laut Unternehmensaufzeichnungen auf den korrekten Kassenbestand.

Bankauszug

Scheckheft

Nachfolgend ist der Juli-Abgleich des Saldos laut Bankauszug mit dem korrekten Kassenbestand dargestellt.

Der Abgleich des Saldos laut Unternehmensaufzeichnungen mit dem korrekten Kassenbestand ist nachstehend dargestellt. Dieser Abgleich löst verschiedene Anpassungen des Kassenkontos im Hauptbuch des Unternehmens aus.

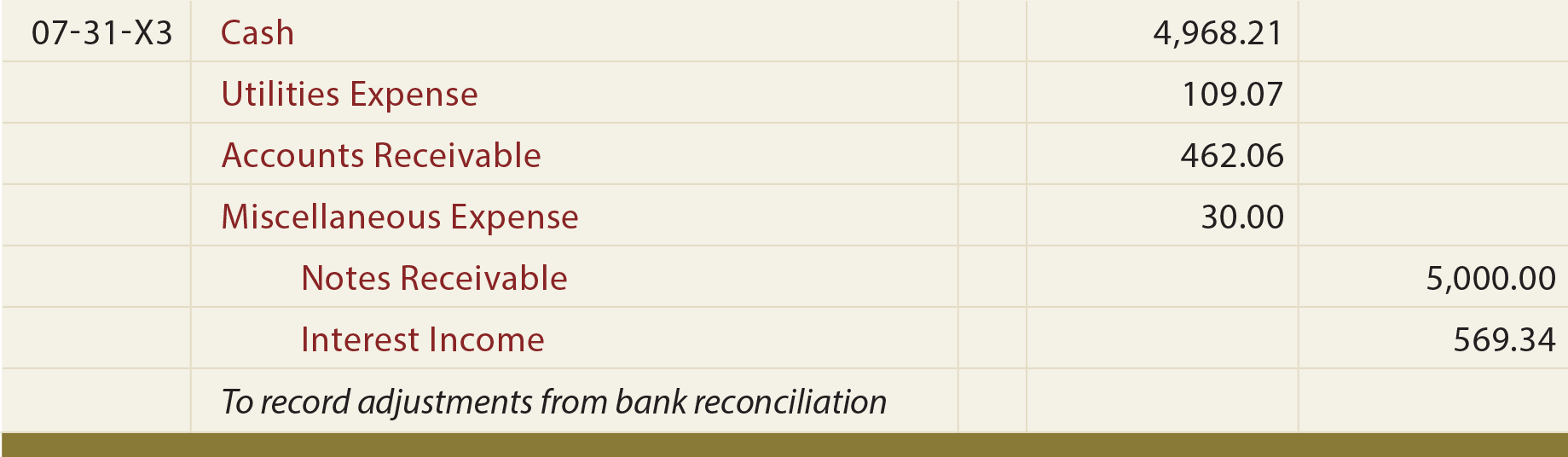

Die ermittelten Posten erforderten eine Erhöhung des Kassenbestands um 4.968,21 $ (korrekter Saldo von 52.503,51 $ abzüglich des Saldos laut Unternehmensaufzeichnungen von 47.535,30 $). Beachten Sie, dass die Belastung der Debitorenbuchhaltung mit 462,06 $ darauf hinweist, dass The Tackle Shop versuchen wird, den nicht eingelösten Scheck und die damit verbundene Gebühr einzutreiben. Die Zinserträge in Höhe von 569,34 $ spiegeln die von der Bank gebuchten Zinsen (119,34 $) plus die 450 $ für den eingezogenen Schuldschein wider.

Dieses Abstimmungsbeispiel zeigt die Bedeutung des Prozesses, ohne den die Buchhaltungsunterlagen bald unzuverlässig werden würden.

Debitkarten

Ein weiteres Beispiel für einen Posten, der sich auf den Kontoauszug auswirken könnte, aber noch nicht in den Unternehmensunterlagen erfasst ist, betrifft die Verwendung von Bank-„Debitkarten“. Eine Debitkartentransaktion entspricht einem elektronisch erstellten Scheck, führt jedoch zu einer fast sofortigen Abhebung von Geldern. Solche Abhebungen werden auf dem Kontoauszug einzeln aufgeführt.

Es ist große Sorgfalt erforderlich, um jede Debitkartentransaktion in den Buchhaltungsunterlagen zu erfassen, und eine angemessene Genehmigung und Dokumentation kann problematisch sein. Bei der Verwendung von Debitkarten ist der Abstimmungsprozess oft kompliziert, weil auf dem Kontoauszug zusätzliche Abhebungen entdeckt werden, die noch in den Unternehmensunterlagen erfasst werden müssen.

Bargeldnachweis

Viele Unternehmen erstellen eine Abstimmung genau wie in der Abbildung. Dieser Ansatz lässt jedoch eine klaffende Lücke im Kontrollprozess. Was wäre, wenn der Kontoauszug einen Scheck in Höhe von 5.000 USD an einen Mitarbeiter zu Beginn des Monats und eine Einzahlung in Höhe von 5.000 USD durch diesen Mitarbeiter am Ende des Monats enthielte (und diese Beträge nicht in den Unternehmensunterlagen erfasst würden)? Mit anderen Worten: Der Angestellte nahm eine Zeit lang ein nicht genehmigtes „Darlehen“ auf. Der Abgleich würde diese unzulässige Aktivität nicht aufdecken, da die Endsalden korrekt sind und übereinstimmen. Um diesen Mangel zu beheben, gleichen einige Unternehmen nicht nur die Anfangs- und Endsalden ab, sondern auch die Gesamtsumme der Schecks auf dem Kontoauszug mit der Gesamtsumme der Auszahlungen in den Unternehmensunterlagen und die Gesamtsumme der Einzahlungen auf dem Kontoauszug mit der Gesamtsumme der Eingänge auf den Unternehmenskonten. Liegt ein Problem vor, übersteigen die Summen auf dem Kontoauszug die Summen in den Unternehmensaufzeichnungen sowohl für Einnahmen als auch für Ausgaben. Dieses zusätzliche Abstimmungsverfahren wird als Bargeldnachweis bezeichnet. Sie wird dringend empfohlen, wenn das Volumen der Transaktionen und die Höhe des Geldbetrags sehr groß sind.

Ebenfalls illegal ist das „Kiting“, bei dem eine Person zahlreiche Bankkonten an verschiedenen Orten eröffnet und dann Schecks auf ein Konto ausstellt und sie auf ein anderes einzahlt. Auf dieses Konto werden dann wiederum Schecks ausgestellt und bei einer anderen Bank eingezahlt. Und so weiter und so fort. Auf jedem der Bankkonten scheint Geld vorhanden zu sein, aber das ist nur eine Illusion, denn es gibt zahlreiche Schecks, die auf den Konten eingehen und diese abbauen. Irgendwo in diesem Prozess hebt der Täter Bargeld ab und verschwindet dann. Aus diesem Grund sieht man oft Bankmitteilungen, dass eingezahlte Gelder mehrere Tage lang nicht abgehoben werden können. Mit solchen Beschränkungen soll sichergestellt werden, dass eine Einzahlung die Bank, auf die sie gezogen wurde, verlässt, bevor die Gelder freigegeben werden. Kiting ist komplex und illegal. Die von den Banken eingeführten verbesserten elektronischen Clearingverfahren haben das Kiting erheblich erschwert.