Hvis din kreditkortgæld holder dig som gidsel for din fremtid, er det på tide at frigøre dig en gang for alle.

Sikkert, det er fristende at tro, at de belønninger, du får, er de vanvittige beløb værd, du bruger (1% kontant tilbage – virkelig?). Og selvfølgelig kan du prøve at spille spillet med at forsøge at snyde selskabet ved at åbne og lukke kreditkortkonti på kryds og tværs for at få kontante belønninger og frynsegoder.

Men hvis du spiller det spil længe nok, er der altid nogen, der ender som den dårlige taber (og det er aldrig kreditkortselskabet). Så lad os tale om, hvorfor kreditkortsgæld er dårlig.

Hvorfor kreditkortsgæld er dårlig

Vi er alle vokset op med at høre, at kreditkort bare er en livsstil. Vores forældre har lært os værdien af hårdt arbejde, at behandle andre som man selv ønsker at blive behandlet, og at bruge kreditkortet i nødstilfælde.

Det starter altid uskyldigt, ikke sandt? Men efter den femte “nødsituation” i denne måned begynder tingene at komme ud af kontrol. Du har ikke nok løn til at dække disse nødsituationer, så du står med få penge og høj stress, mens du forsøger at følge med.

![]()

Tag kontrol over dine penge med en GRATIS Ramsey+ prøveperiode.

Kreditkortsgæld lyder aldrig rigtig som noget stort problem. Men efter et stykke tid (og en masse forbrug) bliver minimumsbetalingerne sværere og sværere at betale af på. Og før du ved af det, har du en gæld på 10.000 dollars uden andet end en tom bankkonto.

Hvis du ikke har et kreditkort, er det dejligt! Bliv ved med at leve for mindre, end du tjener, og spar op til det, du har brug for. Men hør efter: Hvis du har et kreditkort, er det på tide at få en plan og sparke gælden til hjørne – for altid.

Hvad er andre metoder til tilbagebetaling af kreditkort – og virker de?

Hør, det er aldrig let at betale gæld af. Og der er en masse snak omkring ideen om “hurtige måder” at slippe af med din gæld på. Her er sandheden: Der findes ingen hurtige løsninger – men du kan finde en tidstestet, permanent løsning, hvis du er villig til at smøge ærmerne op og gå i gang.

Lad os tage et kig på de mest omtalte måder at reducere gælden på (og hvorfor du bør holde dig fra disse metoder – for enhver pris):

- Gældskonsolidering. Dette er dybest set et lån, der kombinerer al din gæld i én enkelt betaling. Det lyder som en god idé, indtil du opdager, at levetiden for din gæld vokser, hvilket betyder, at du vil forblive i gæld længere. Og den lave rente, der så tiltalende ud på forhånd, stiger som regel med tiden.

- Gældsafvikling. Gældsafviklingsselskaber er den finansielle verdens forkølelsessår. Løb fra denne mulighed! Gældsafviklingsfirmaer opkræver et gebyr af dig og lover at forhandle med dine kreditorer eller reducere det, du skylder. Men typisk tager de bare dine penge og lader dig drukne i gæld. Nej tak!

- 401(k)-lån. Du må aldrig låne fra din 401(k) for at betale din gæld. Vi gentager – lån aldrig fra din 401(k)! Ikke alene vil du blive ramt af bøder, gebyrer og skatter på din udbetaling, men du stjæler også fra din egen fremtid. Yikes.

- Boliglån. Det er aldrig en god idé at låne penge mod dit hjem med et lån på egenkapitalen. Du risikerer at miste dit hus, hvis du ikke kan betale lånet tilbage til tiden. Stol på os – gør det ikke!

Disse strategier til gældsreduktion er i bedste fald risikable og behandler i virkeligheden kun symptomerne. Du behøver ikke at konsolidere, indgå forlig eller låne andres penge for at få styr på din gæld. Du skal bare ændre den måde, du forvalter dine penge på. Har du forstået det? Dine penge vil aldrig ændre sig, før du gør det!

Men forandringer varer kun så længe, medmindre du har en plan. Og du kan ikke ændre dig uden en plan. Det er derfor, du skal starte med et budget. Det er en plan, der giver dig kontrol over hver eneste dollar, du har, ved at fortælle dig, hvor de skal gå hen. Og hvis du aldrig har lavet et budget før, er det helt i orden! Det er aldrig for sent at komme i gang. Vi har endda lavet en gratis budget-app kaldet EveryDollar for at tage gætteriet ud af at lave en plan. Den giver dig de værktøjer, du har brug for, og den holder dig endda ansvarlig, så du kan nå dine mål og drømme.

Sådan betaler du kreditkortgæld af

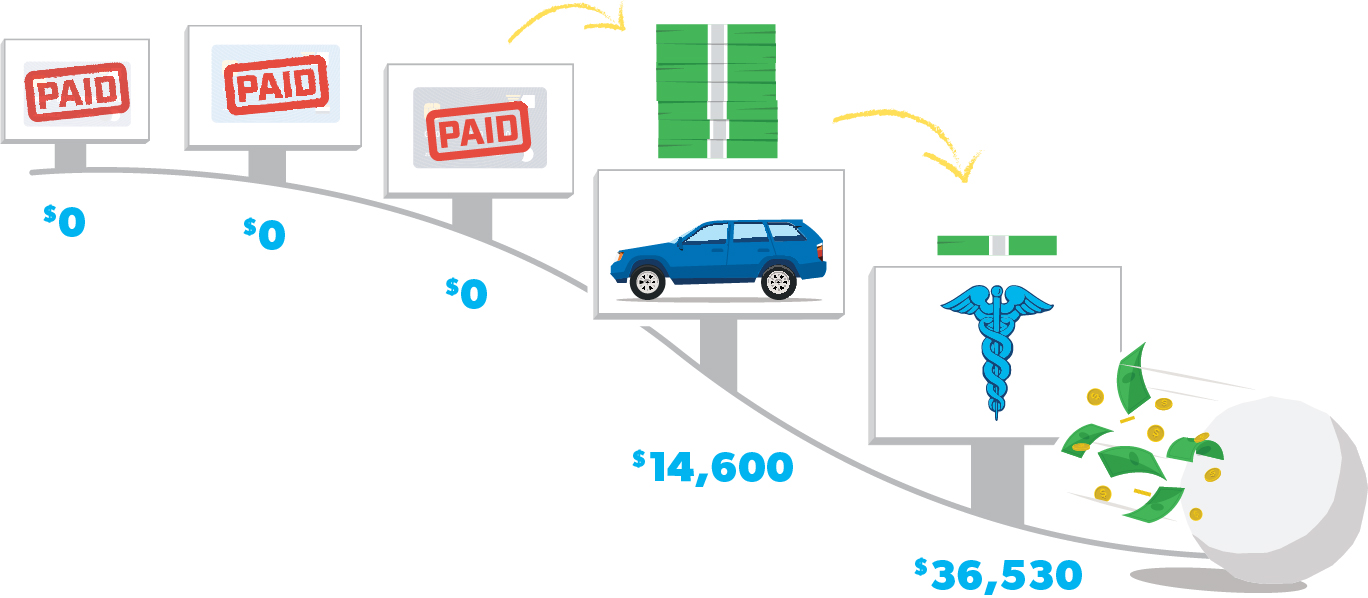

Når det kommer til at betale kreditkortgæld af, er der ingen bedre måde end gældssneboldmetoden:

Stræk 1: Optegn din kreditkortgæld fra den mindste til den største (tænk ikke på rentesatserne). Betal minimumsbetalinger på alt undtagen den mindste gæld.

Strin 2: Angrib den mindste gæld med en voldsom kraftanstrengelse. Når den gæld er væk, skal du tage denne betaling (og alle de ekstra penge, du kan klemme ud af budgettet) og anvende den på den næstmindste gæld, mens du fortsætter med at betale minimumsbetalinger på resten.

Stræk 3: Når den gæld er væk, skal du tage dens betaling og anvende den på den næstmindste gæld. Jo mere du betaler af, jo mere vokser dine frigjorte penge og bliver kastet over på den næste gæld – som en snebold, der ruller ned ad bakke.

Gentag denne metode, mens du pløjer dig gennem gælden. Og glem ikke at lukke dine kreditkortkonti, når du har betalt dem af… og dans derefter uden at bekymre dig om, hvem der ser på – du gjorde det!

Hvilket kreditkort skal du betale af først?

Giver det ikke matematisk mening at betale det kreditkort med den højeste rente først?

Måske. Men det er ikke tallene, der er problemet her. Adfærd er det – og pointen med gældssneboldmetoden er adfærdsændring.

Start med den mindste saldo på din gæld vil hjælpe dig med at gøre fremskridt ved at se de små gevinster med det samme. Det fremskridt vil være det brændstof, du har brug for, når du løber med fuld fart fremad for at betale alle dine kreditkort af et efter et!

Når du begynder med den mindste saldo på dit kreditkort, vil du slå den ud ret hurtigt og bevare motivationen til at betale det næste kreditkort af – og så det næste… og det næste.

Motivation vil føre dig hele vejen til målstregen for at betale din kreditkortgæld af. Men hvis du starter med den største gæld, risikerer du at tabe dampen og give op, før du overhovedet er tæt på at nå i mål. Vi har set det ske gang på gang.

Lyt: Du synes måske ikke, at det er noget stort at betale en kredit på 50 dollars af, især ikke når du står med en Visa-regning på 10.000 dollars i ansigtet. Men når du lægger denne minimumsbetaling til din næste gæld og ser din snebold vokse, vil der ikke være noget, der står i vejen for dig.

Hør, vi har hjulpet næsten 6 millioner mennesker med at betale deres gæld af med gældssneboldmetoden. Hvis du holder dig til den, vil du være gældfri på ingen tid!

Bør du beholde dine kreditkort, mens du betaler dem af?

Absolut ikke! Det er udelukket at beholde dine kreditkort. Gå ud og hent hvert eneste kreditkort, du ejer. Ligesom, lige nu. Gå nu. Læg dem på dit køkkenbord. Tag nu en saks og begynd at hakke.

Responsibelt brug af kreditkort eksisterer bare ikke, uanset hvad de kendte skuespillere fortæller dig i reklamer. Der er ikke en eneste god grund til at have et kreditkort – ikke engang for at få point og miles og alt det pjat.

Nu skal du tage en dyb indånding. Vi har lige gået dig igennem de næste par år af dit liv (hvis du vælger at tage imod udfordringen). Du sidder måske på toppen af et bjerg af gæld eller et muldvarpeskud. Men uanset hvad, så er det svært at nå dine drømme, når du bærer på den tunge bagage af gæld. Så . . . . er du klar til at komme i gang?

Vi vil være med dig hvert eneste skridt på vejen. Faktisk ønsker vi at gå med dig, indtil den dag du med selvtillid kan sige: “Jeg er en hverdagsmillionær”. Tjek Ramsey+ ud. Det er det all-access-medlemskab, der giver dig vores bedst sælgende pengeprodukter … alt på ét sted. Tilmeld dig din gratis prøveperiode og se, hvor nemt det vil være at sige farvel til gæld (for altid) og goddag til økonomisk fred. Er du klar til at gøre dette?