- Tekst

- Problemer

- Målopfyldning

- Fyld ud i tomme felter

- Multiple Choice

- Glossar

En af de mest almindelige kontantkontrolprocedurer er bankafstemning. I erhvervslivet bør hvert kontoudtog omgående afstemmes af en person, der ikke på anden måde er involveret i kontante ind- og udbetalingsfunktioner. Afstemningen er nødvendig for at identificere fejl, uregelmæssigheder og justeringer for kontantkontoen. At have en uafhængig person til at forberede afstemningen er med til at etablere adskillelse af opgaver og afholder fra svig ved at kræve hemmelighedskræmmeri for uautoriserede handlinger.

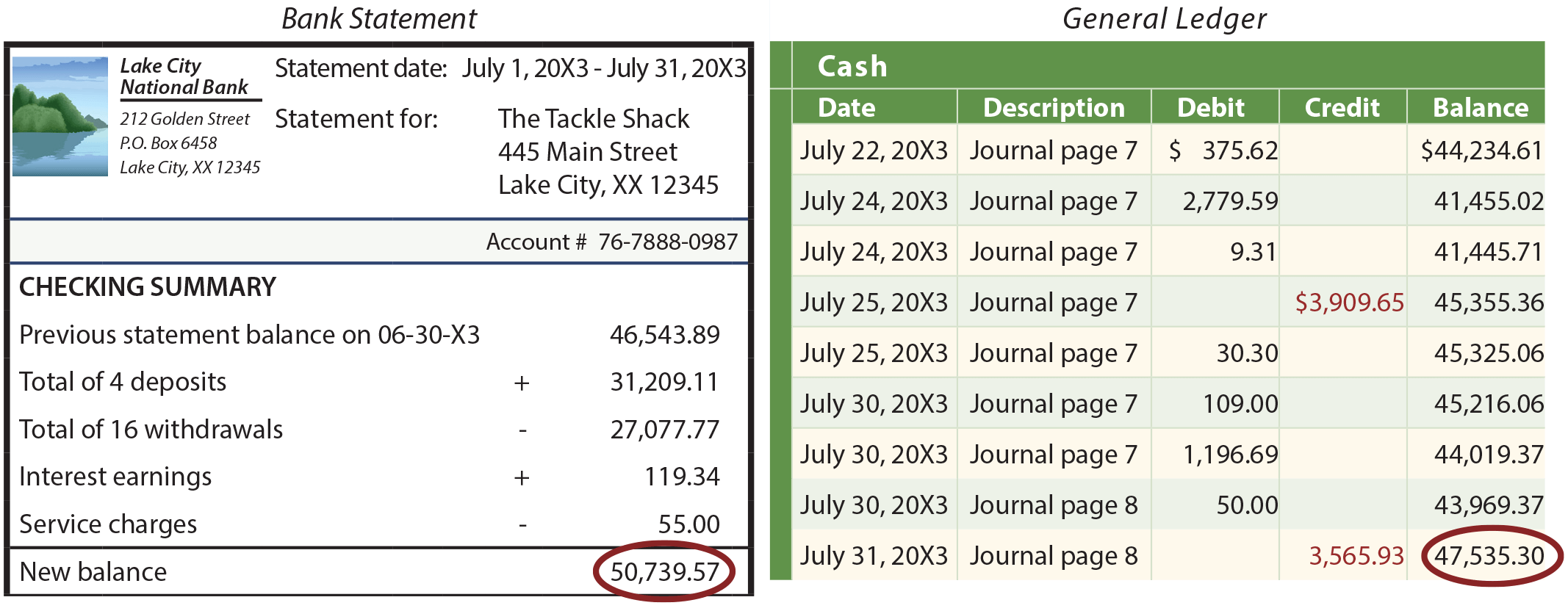

Der findes mange forskellige formater for afstemningsprocessen, men de opfylder alle det samme mål. Afstemningen sammenligner det kontantbeløb, der er vist på det månedlige kontoudtog (det dokument, der er modtaget fra en bank, og som opsummerer indskud og andre kreditter og checks og andre debiteringer), med det kontantbeløb, der er rapporteret i hovedbogen. Disse to saldi vil ofte være forskellige som vist i følgende illustration:

Differencerne skyldes poster, der er afspejlet i virksomhedens regnskaber, men som endnu ikke er registreret af banken. Eksempler herpå er indskud i transit (en kvittering, der er registreret i virksomhedens regnskaber, men ikke behandlet af banken) og udestående checks (udstedte checks, der ikke er indløst af banken). Andre forskelle vedrører poster, der er noteret på kontoudtoget, men som ikke er registreret af virksomheden. Eksempler herpå er checks uden tilstrækkelige midler (NSF) (“varme” checks, der tidligere er blevet indbetalt, men som er blevet returneret, fordi de ikke er blevet betalt), bankgebyrer, tilgodehavender (som et tilgodehavende på en konto, men mere “formaliseret”), der er opkrævet af banken på vegne af en virksomhed, og renteindtægter.

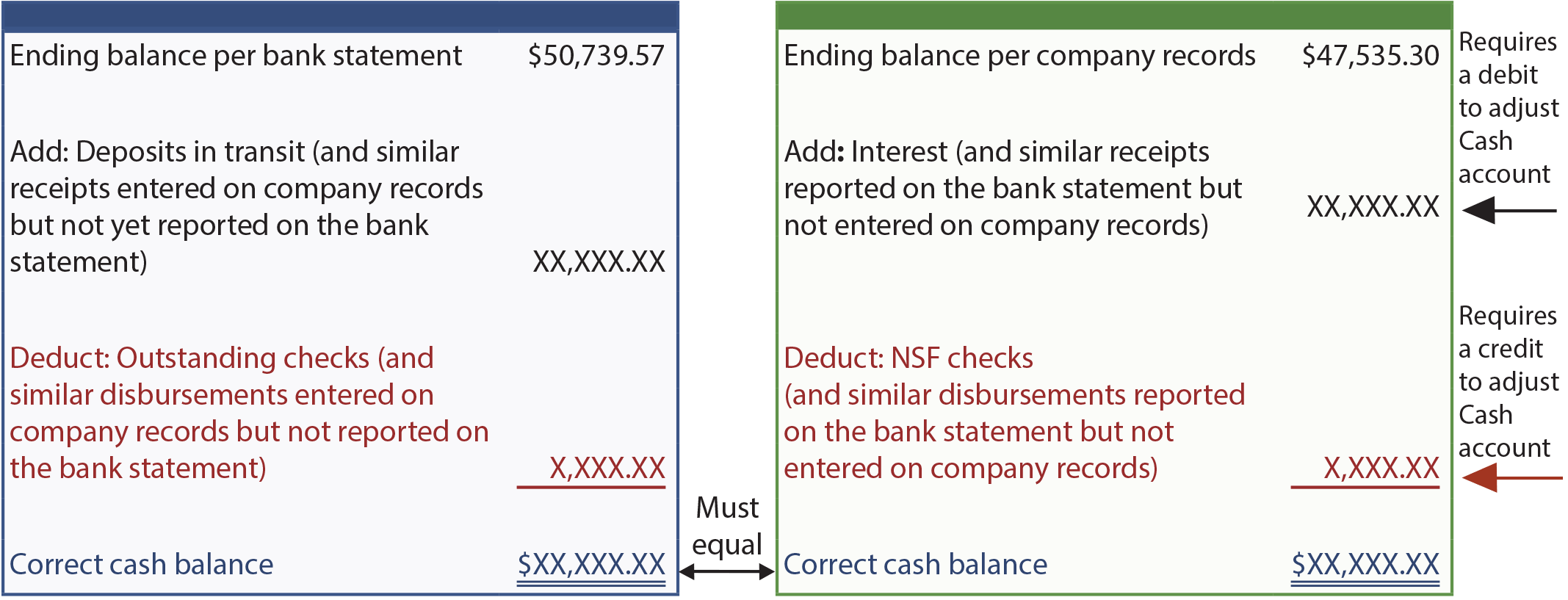

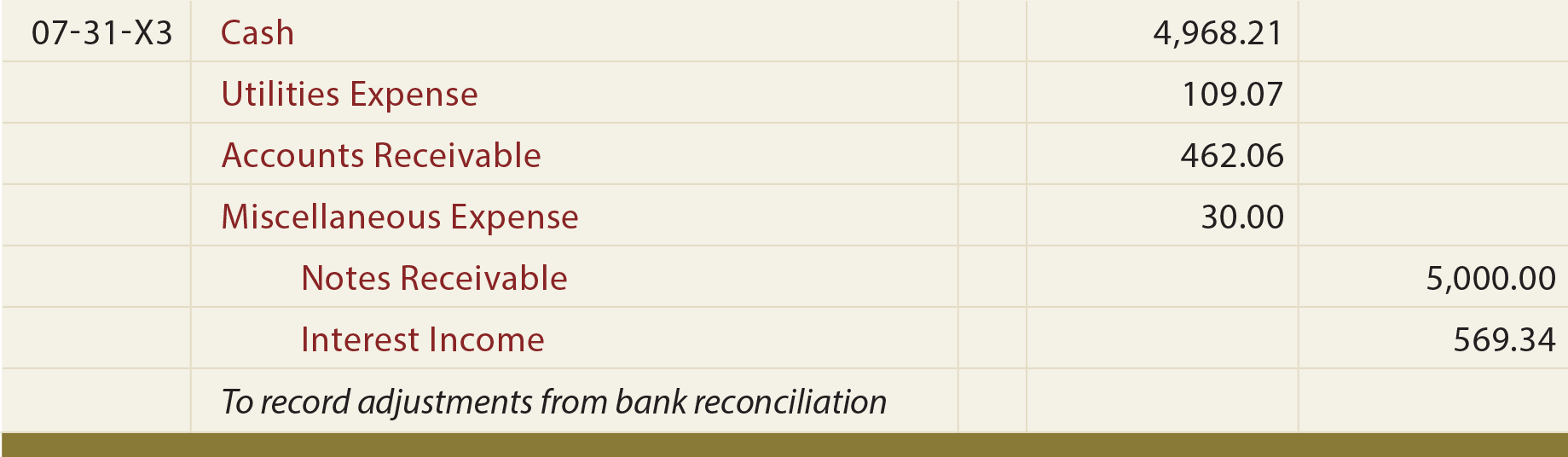

Det følgende format er typisk for et format, der anvendes i afstemningsprocessen. Bemærk, at saldoen ifølge kontoudtoget er afstemt med det “korrekte” kontantbeløb; på samme måde er saldoen ifølge virksomhedens regnskaber afstemt med det “korrekte” beløb. Disse beløb skal stemme overens. Når den korrekte korrigerede kassebeholdning er beregnet på tilfredsstillende vis, skal der udarbejdes journalposter for alle de poster, der er identificeret i afstemningen af den endelige saldo i virksomhedens regnskaber med den korrekte kassebeholdning. Disse posteringer tjener til at registrere de transaktioner og begivenheder, der påvirker kontanterne, men som ikke tidligere er blevet journaliseret (f.eks. NSF-checks, bankgebyrer, renteindtægter osv.).

Eksempel

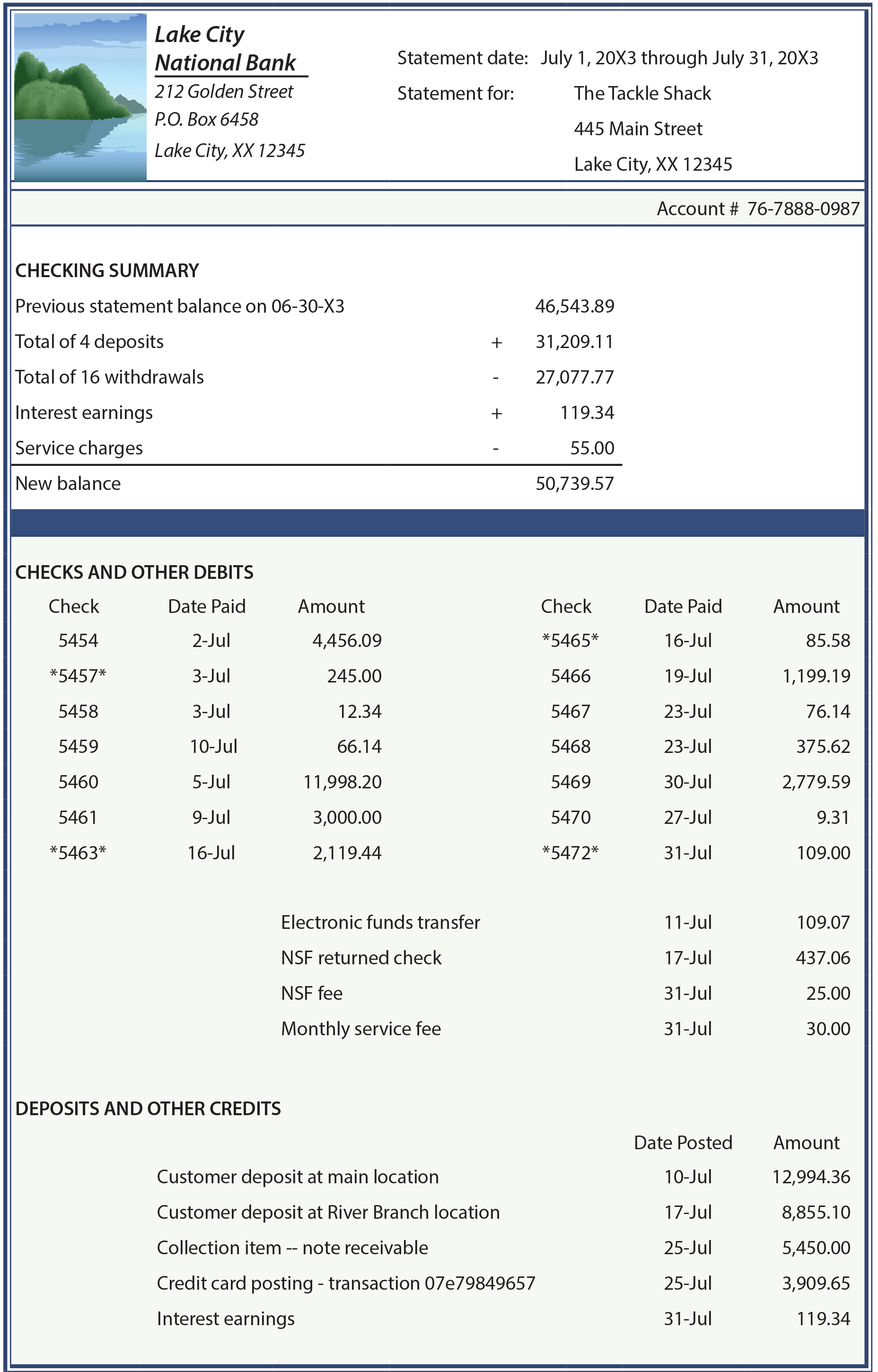

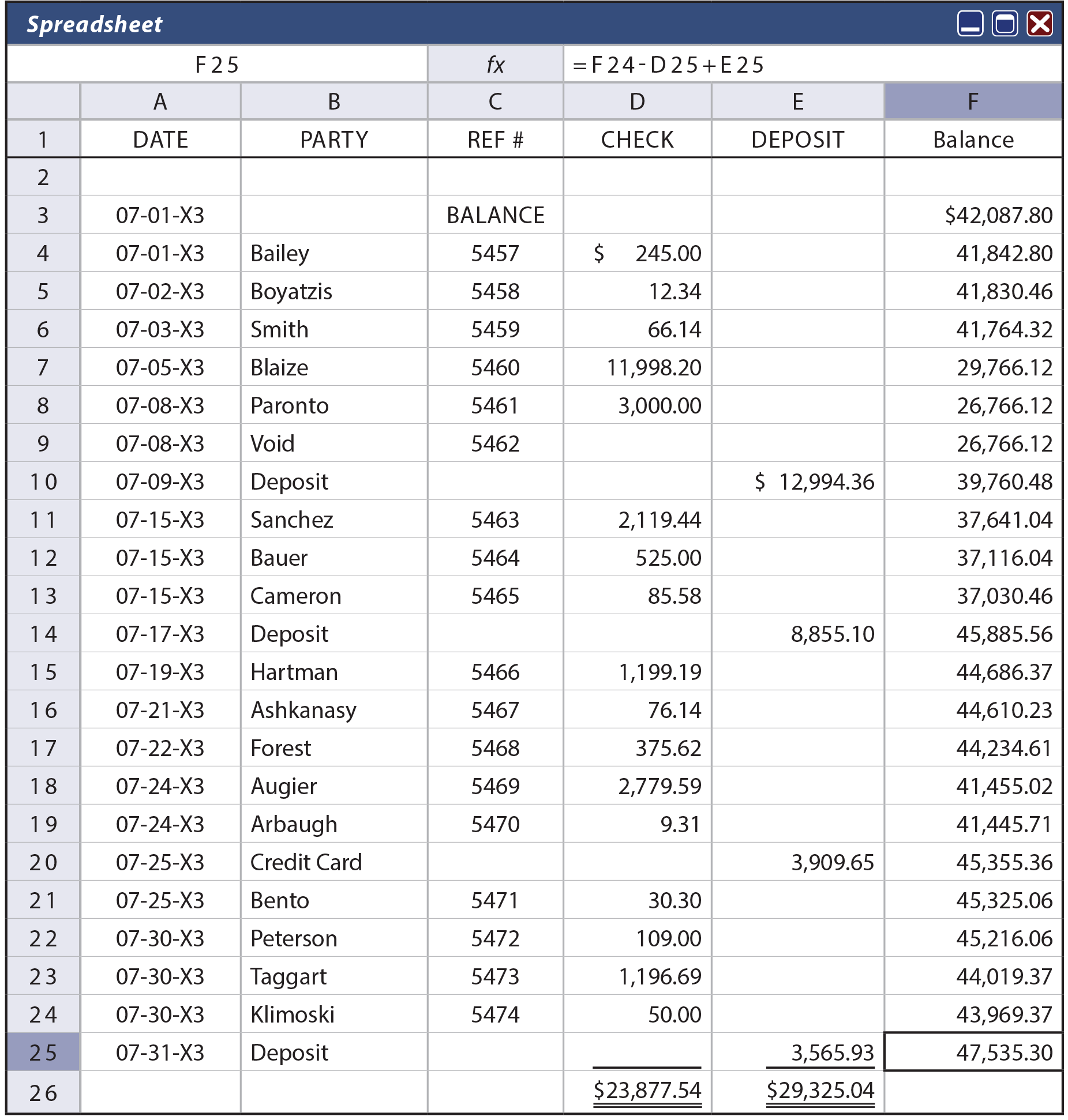

De følgende sider indeholder en detaljeret illustration af bankafstemningsprocessen. Begynd med at gennemgå kontoudtoget for The Tackle Shop, som findes nedenfor, omhyggeligt. Se derefter på virksomhedens regneark for checkregistre, der følger. De oplysninger, der findes på dette regneark, vil korrelere præcist med aktiviteten på virksomhedens kontantkonto i hovedbogen.

Der skal også tages hensyn til følgende yderligere oplysninger:

- Check #5454 blev udstedt i juni, men blev først godkendt af banken den 2. juli. Der var ingen andre udestående checks, og der var ingen indbetalinger i transit ved udgangen af juni.

- EFT’en (elektronisk pengeoverførsel) den 11. juli vedrører den månedlige regning fra forsyningsselskabet; Tackle Shop har givet forsyningsselskabet tilladelse til at trække sin konto direkte hver måned.

- Tackle Shop er optimistisk med hensyn til at få det fulde beløb, herunder servicegebyret, på den NSF-check, som blev givet til dem i løbet af måneden, tilbage.

- Banken indkasserede en seddel på 5.000 USD til Tackle Shop plus 9 % rente (5.450 USD).

- Tackle Shops clearingfirma for kreditkortet overførte pengene den 25. juli; Tackle Shop modtog en e-mailmeddelelse om denne postering og journaliserede samtidig denne kontante modtagelse i regnskaberne.

- Tackle Shop foretog indbetalingen på 3.565,93 $ sent på dagen den 31. juli 20X3.

- Den endelige kassebeholdning ifølge virksomhedens hovedbog var 47.535,30 $.

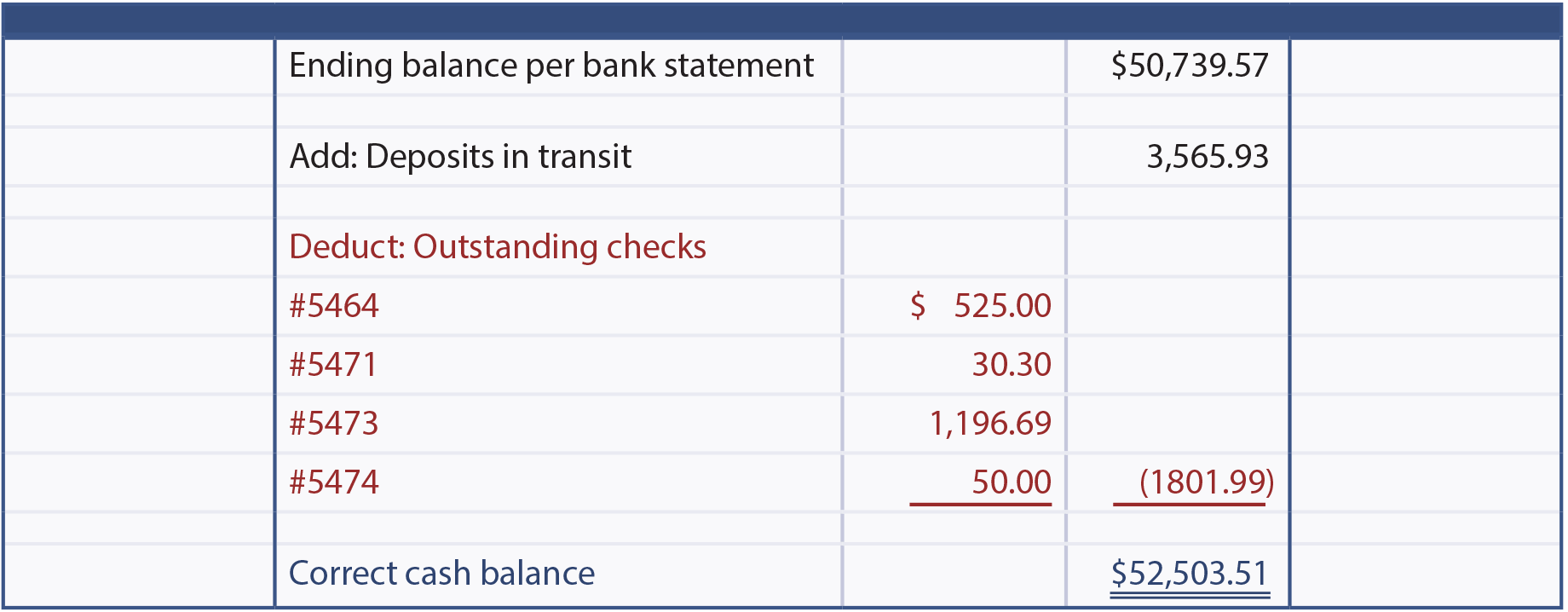

Vær opmærksom på, at det kræver omhyggelig opmærksomhed på alle detaljer at gennemføre en vellykket bankafstemning. Efter at have undersøgt kontoudtoget, checkregisteret og yderligere oplysninger skal du fortsætte med at verificere hver enkelt komponent inden for (1) saldoen pr. kontoudtog til den korrekte kassebeholdning og (2) saldoen pr. virksomhedens regnskaber til den korrekte kassebeholdning.

Bankopgørelse

Sikringsregister

Nedenfor vises afstemningen i juli af saldoen pr. kontoudtog til den korrekte kassebeholdning.

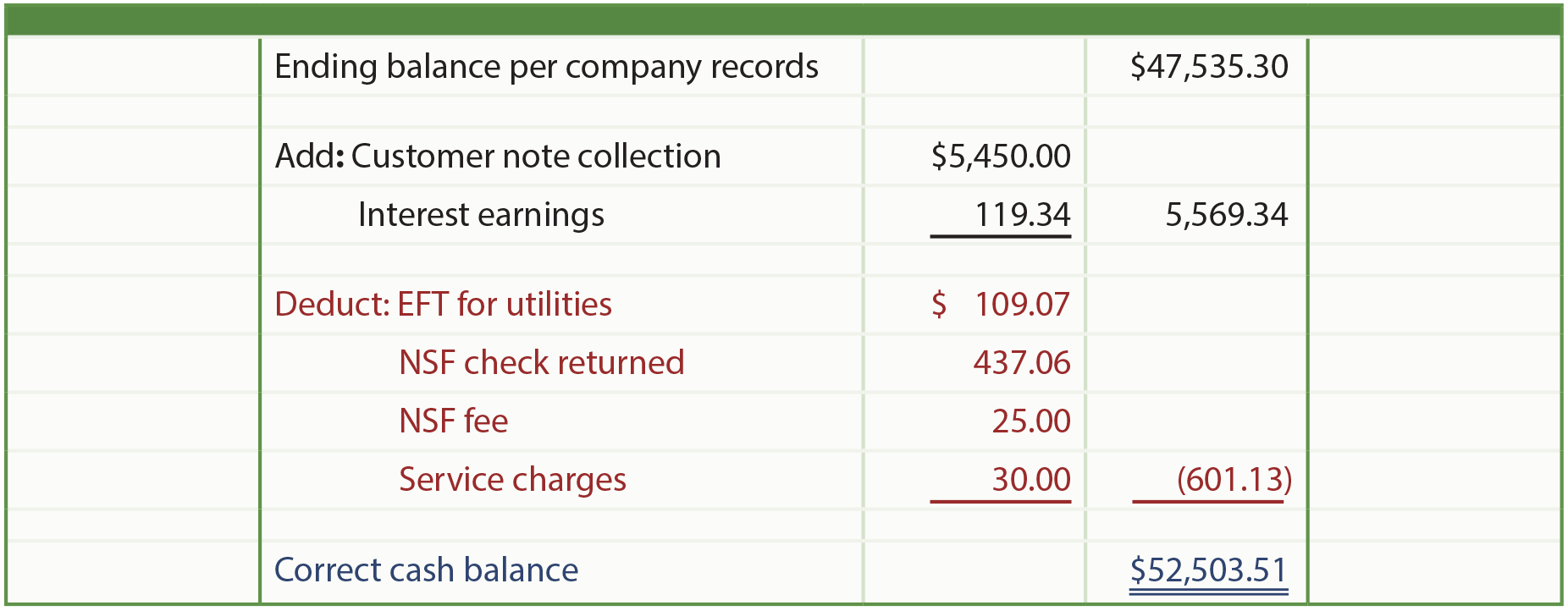

Afstemningen af saldoen pr. virksomhedspost til den korrekte kassebeholdning vises nedenfor. Denne afstemning vil udløse forskellige justeringer på kontoen Kasse i virksomhedens hovedbog.

De identificerede poster gjorde det nødvendigt at øge kassebeholdningen med 4.968,21 USD (52.503,51 USD korrekt saldo minus saldoen ifølge virksomhedens regnskaber på 47.535,30 USD). Bemærk, at debet på 462,06 $ på debitorer indikerer, at Tackle Shop vil forsøge at inddrive den NSF-check og det tilhørende gebyr. Renteindtægten på 569,34 $ afspejler den rente, der er bogført af banken (119,34 $) plus de 450 $ på den inddrevne seddel.

Dette afstemningseksempel viser vigtigheden af processen, uden hvilken regnskaberne hurtigt ville blive upålidelige.

Debitkort

Et andet eksempel på en post, der kan påvirke kontoudtoget, men som endnu ikke er registreret i virksomhedens regnskaber, vedrører brugen af “debetkort” i banken. En bankdebetkorttransaktion svarer til en elektronisk genereret check, men resulterer i en næsten øjeblikkelig hævning af midler. Sådanne hævninger vil blive opført individuelt på kontoudtoget.

Det er nødvendigt at være meget omhyggelig med at registrere hver enkelt betalingskorttransaktion i regnskaberne, og en passende godkendelse og dokumentation kan være problematisk. Når der anvendes debetkort, er afstemningsprocessen ofte kompliceret, fordi der vil blive opdaget yderligere hævninger på kontoudtoget, som stadig skal registreres i virksomhedens regnskaber.

Begrebsbevis for kontanter

Mange virksomheder udarbejder en afstemning ligesom den illustrerede. Denne fremgangsmåde efterlader imidlertid et gabende hul i kontrolprocessen. Hvad nu, hvis kontoudtoget indeholder en check på 5.000 USD til en medarbejder i begyndelsen af måneden og en indbetaling på 5.000 USD fra denne medarbejder i slutningen af måneden (og disse beløb ikke er registreret i virksomhedens regnskaber)? Med andre ord har medarbejderen taget et uautoriseret “lån” i et stykke tid. Afstemningen ville ikke afsløre denne uautoriserede aktivitet, fordi de endelige saldi er korrekte og stemmer overens. For at afhjælpe denne mangel vil nogle virksomheder ikke kun afstemme ikke blot de indledende og afsluttende saldi, men også de samlede checks ifølge kontoudtoget med de samlede udbetalinger ifølge virksomhedens regnskaber, og de samlede indbetalinger ifølge kontoudtoget med de samlede indtægter på virksomhedens konti. Hvis der er et problem, vil de samlede beløb på kontoudtoget overstige de samlede beløb i virksomhedens regnskaber for både ind- og udbetalinger. Denne ekstra afstemningsmetode kaldes et kontantbevis. Det kan stærkt anbefales, når der er tale om meget store transaktioner og beløb.

Det er også ulovligt at “kitte”, hvilket sker, når man åbner mange bankkonti forskellige steder og derefter skriver checks på den ene konto og indbetaler dem på en anden. Til gengæld skrives der checks på denne konto og indbetales til endnu en anden bank. Og sådan igen og igen og igen og igen. Hver af bankkontiene kan se ud til at have penge, men det er en illusion, fordi der er mange checks, der “flyder” rundt, og som vil ramme og reducere kontiene. Et eller andet sted i processen foretager gerningsmanden en kontanthævning og forsvinder derefter. Det er derfor, man ofte ser bankmeddelelser om, at indbetalte midler ikke kan hæves i flere dage. Sådanne restriktioner har til formål at sikre sig, at en indbetaling clearer den bank, som den er trukket på, før disse midler frigives. Kiting er komplekst og ulovligt. De forbedrede elektroniske clearingprocedurer, som bankerne har indført, har gjort det langt vanskeligere at udføre kiting.