- Texto

- Problemas

- Consecución de objetivos

- Rellenar los espacios en blanco

- Múltiples opciones

- Glosario

Uno de los procedimientos de control de efectivo más comunes es la conciliación bancaria. En las empresas, cada extracto bancario debe ser conciliado rápidamente por una persona que no esté involucrada en las funciones de entradas y salidas de efectivo. La conciliación es necesaria para identificar errores, irregularidades y ajustes en la cuenta de caja. El hecho de que una persona independiente prepare la conciliación ayuda a establecer la separación de funciones y disuade del fraude al requerir la colusión de acciones no autorizadas.

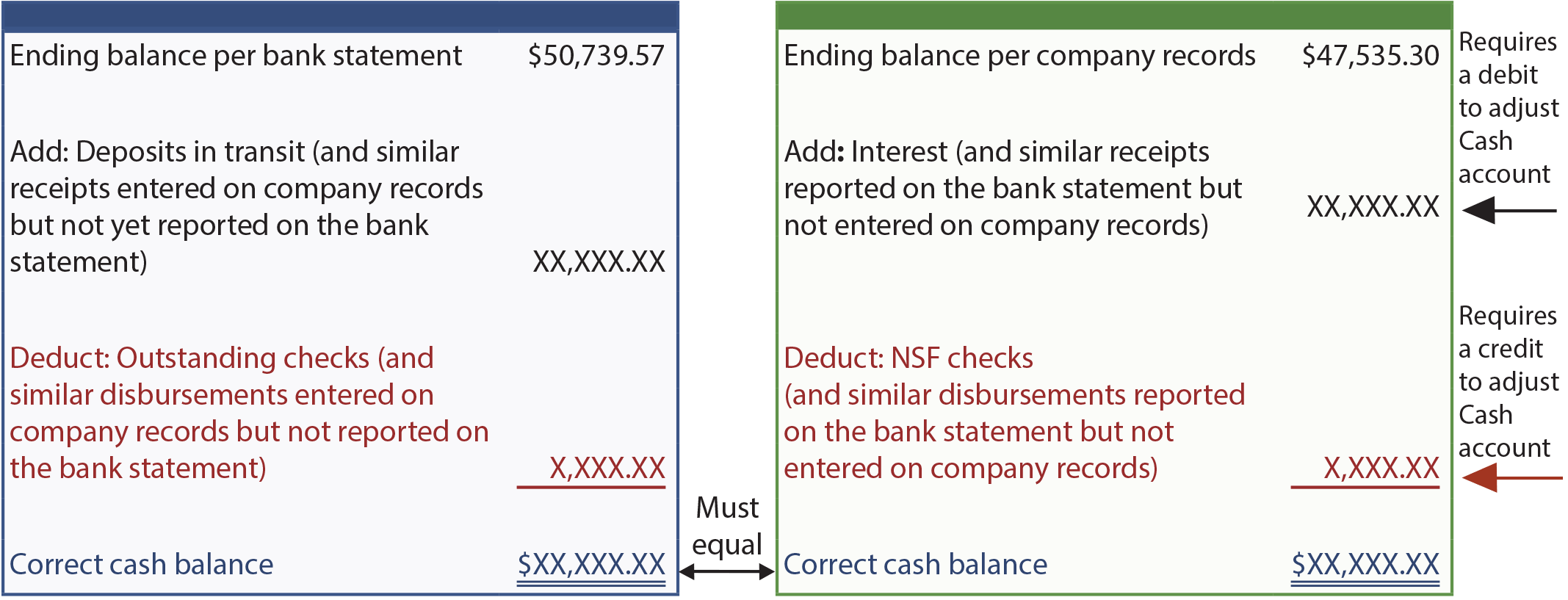

Hay muchos formatos diferentes para el proceso de conciliación, pero todos logran el mismo objetivo. La conciliación compara la cantidad de efectivo que aparece en el extracto bancario mensual (el documento recibido de un banco que resume los depósitos y otros créditos, y los cheques y otros débitos) con la cantidad de efectivo reportada en el libro mayor. Estos dos saldos con frecuencia difieren como se muestra en la siguiente ilustración:

Las diferencias son causadas por las partidas reflejadas en los registros de la empresa pero que aún no han sido registradas por el banco. Algunos ejemplos son los depósitos en tránsito (un recibo anotado en los registros de la empresa pero que no ha sido procesado por el banco) y los cheques pendientes (cheques emitidos que no han sido liquidados por el banco). Otras diferencias se refieren a elementos anotados en el extracto bancario pero no registrados por la empresa. Algunos ejemplos son los cheques sin fondos suficientes (cheques «calientes» depositados previamente pero que han sido devueltos por falta de pago), los cargos por servicios bancarios, los documentos por cobrar (como una cuenta por cobrar, pero más «formalizada») cobrados por el banco en nombre de una empresa, y los intereses devengados.

El siguiente formato es típico de uno utilizado en el proceso de conciliación. Obsérvese que el saldo según el extracto bancario se concilia con la cantidad «correcta» de efectivo; asimismo, el saldo según los registros de la empresa se concilia con la cantidad «correcta». Estas cantidades deben coincidir. Una vez que se ha calculado satisfactoriamente el saldo de caja ajustado correcto, deben prepararse asientos para todas las partidas identificadas en la conciliación del saldo final según los registros de la empresa con el saldo de caja correcto. Estos asientos sirven para registrar las transacciones y eventos que afectan al efectivo pero que no han sido registrados previamente en el diario (por ejemplo, cheques NSF, cargos por servicios bancarios, ingresos por intereses, etc.).

Ejemplo

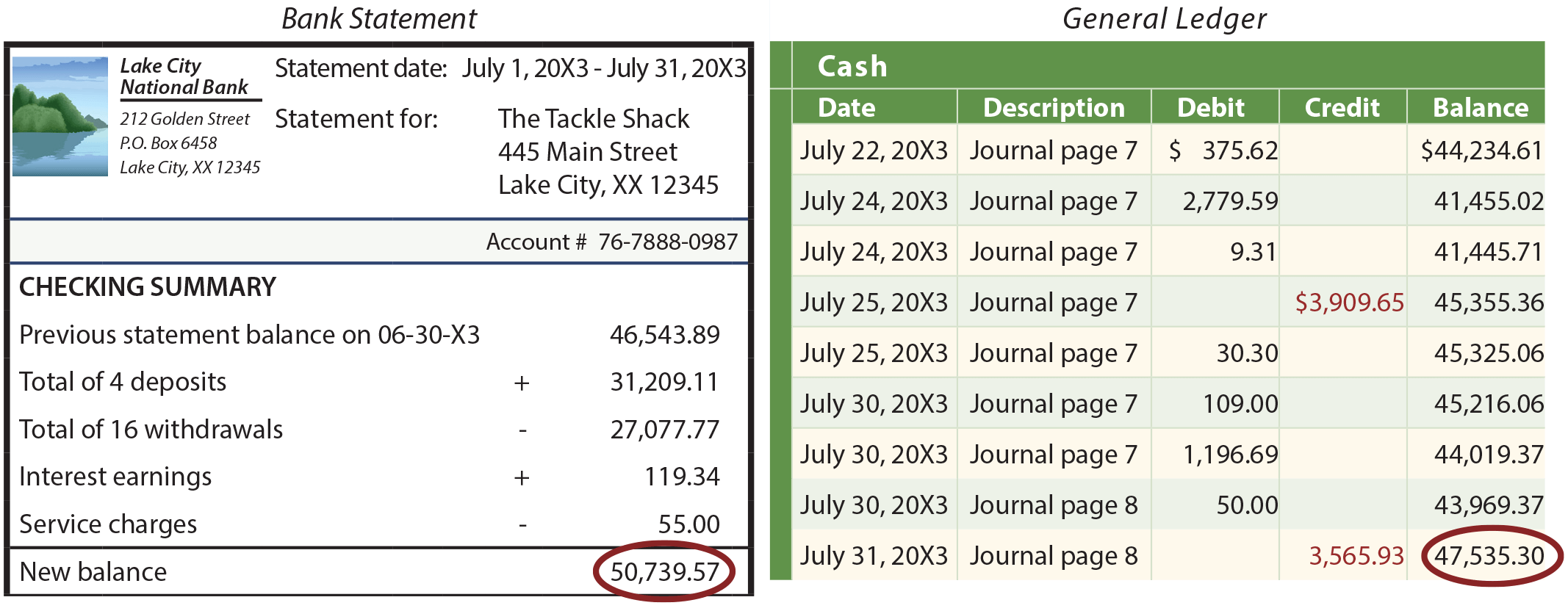

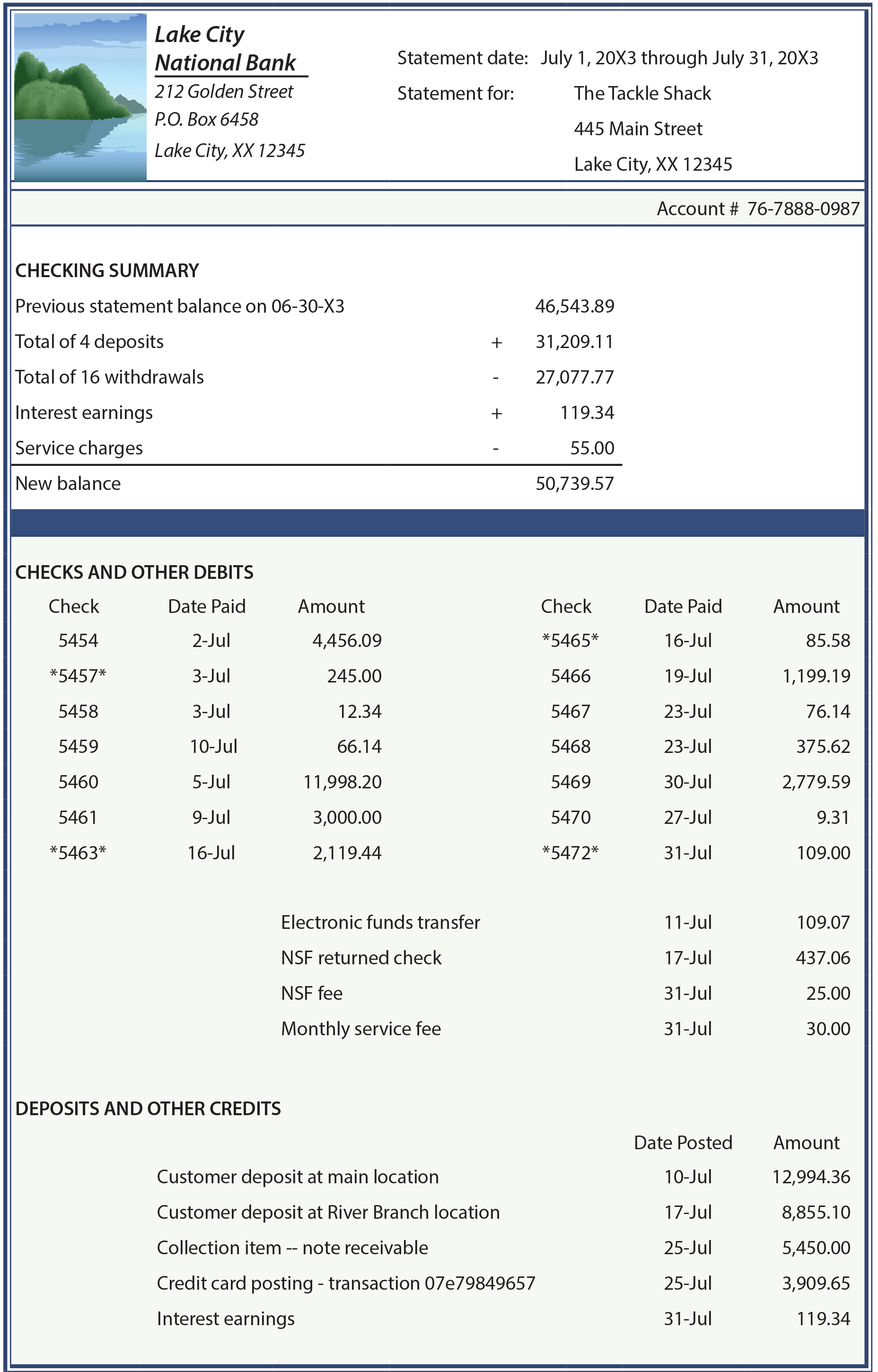

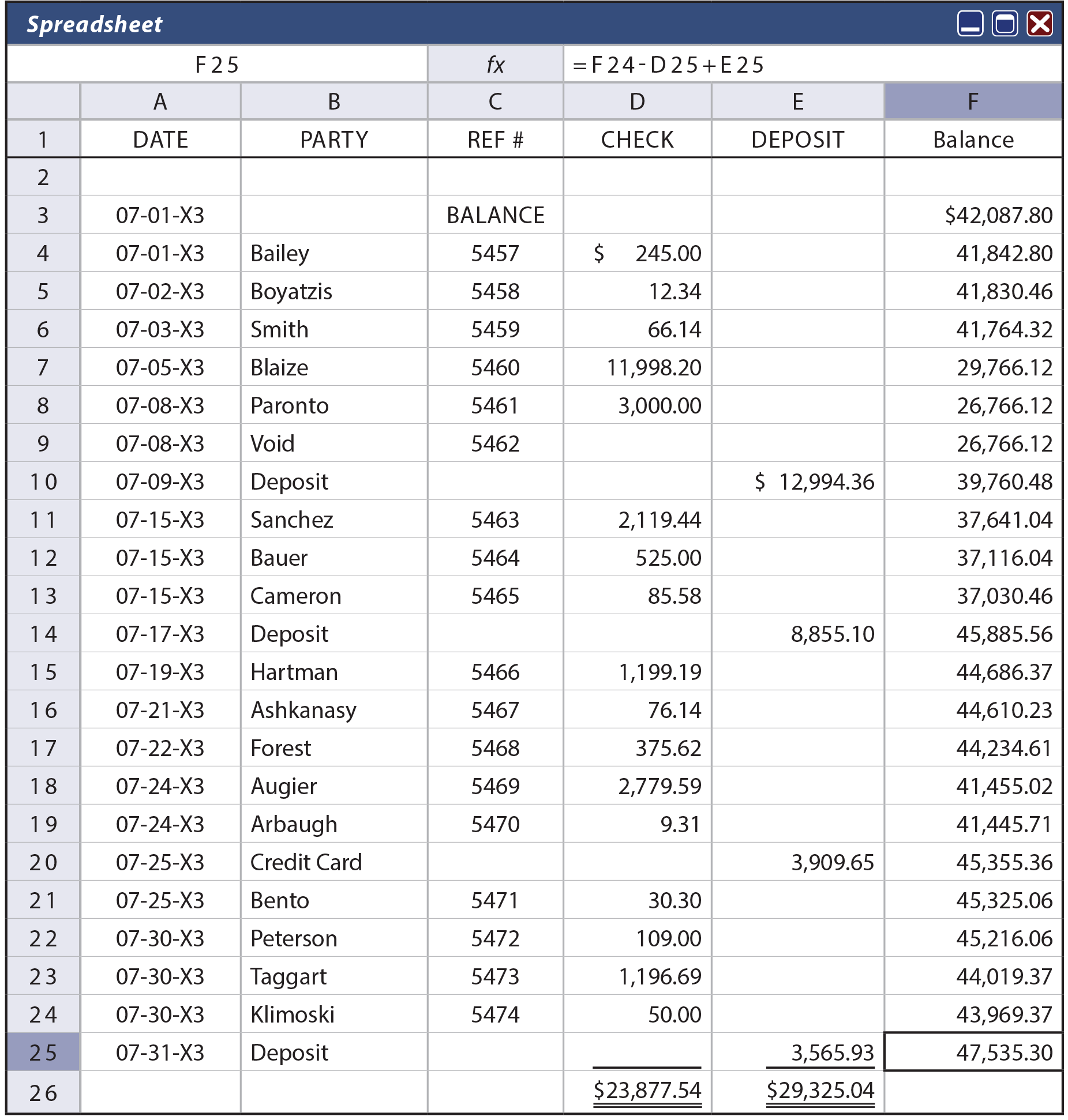

Las siguientes páginas incluyen una ilustración detallada del proceso de conciliación bancaria. Comience por revisar cuidadosamente el extracto bancario de La tienda de aparejos que se encuentra a continuación. A continuación, observe la hoja de cálculo del registro de cheques de la empresa que aparece a continuación. La información encontrada en esa hoja de cálculo se correlacionaría precisamente con la actividad en la cuenta de efectivo de la empresa dentro del libro mayor.

También se debe considerar la siguiente información adicional:

- El cheque #5454 se emitió en junio pero no se liquidó en el banco hasta el 2 de julio. No había otros cheques pendientes y no había depósitos en tránsito a finales de junio.

- El EFT (transferencia electrónica de fondos) del 11 de julio se refiere a la factura mensual de los servicios públicos; la tienda Tackle Shop ha autorizado a la empresa de servicios públicos a girar su cuenta directamente cada mes.

- La tienda Tackle Shop es optimista en cuanto a la recuperación del importe total, incluido el cargo por servicio, del cheque NSF que se le entregó durante el mes.

- El banco cobró un pagaré de 5.000 dólares para The Tackle Shop, más el 9% de interés (5.450 dólares).

- La compañía de compensación de la tarjeta de crédito de The Tackle Shop remitió los fondos el 25 de julio; The Tackle Shop recibió una notificación por correo electrónico de esta contabilización y simultáneamente anotó este recibo de efectivo en los registros contables.

- La tienda Tackle Shop realizó el depósito de 3.565,93 dólares a última hora del día 31 de julio de 20X3.

- El saldo de caja final, según el libro mayor de la empresa, era de 47.535,30 dólares.

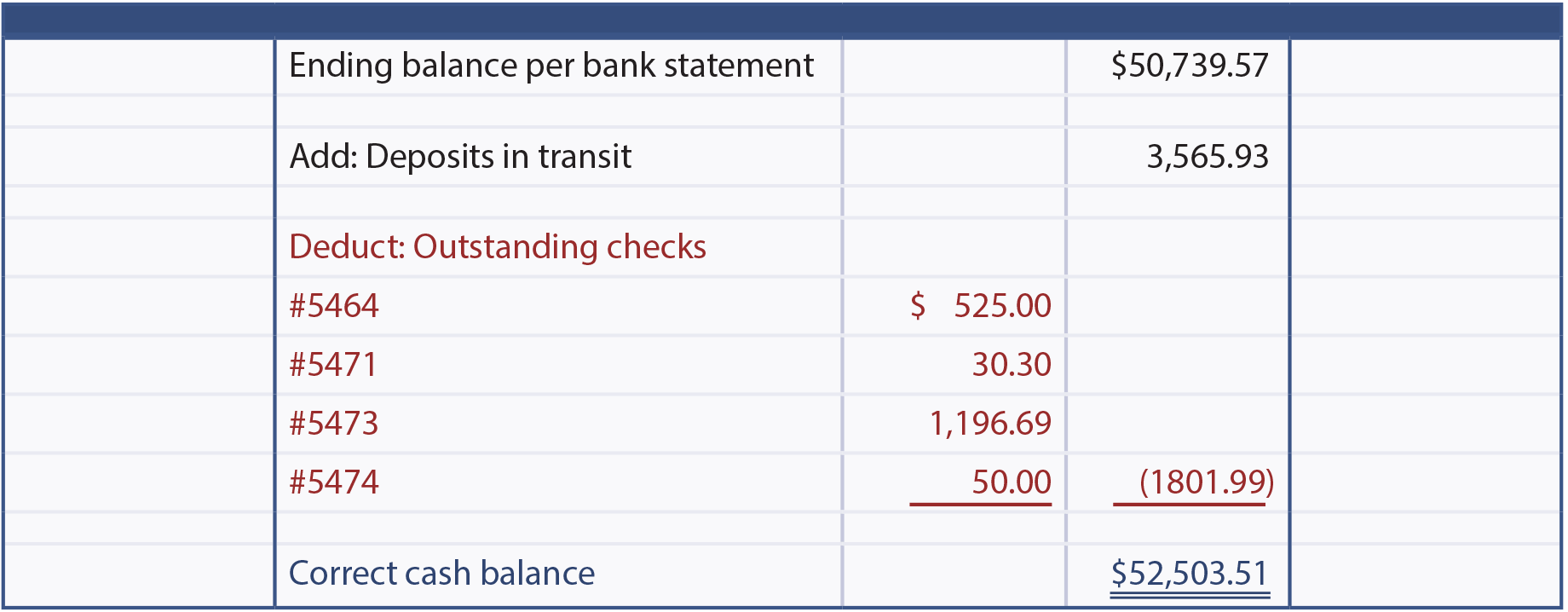

Tenga en cuenta que la realización de una conciliación bancaria satisfactoria requiere una cuidadosa atención a cada detalle. Después de examinar el extracto bancario, el registro de cheques y la información adicional, proceda a verificar cada componente dentro de (1) el saldo según el extracto bancario al saldo de caja correcto y (2) el saldo según los registros de la empresa al saldo de caja correcto.

Estado de cuenta

Registro de cheques

A continuación se presenta la conciliación de julio del saldo por estado de cuenta bancario con el saldo de caja correcto.

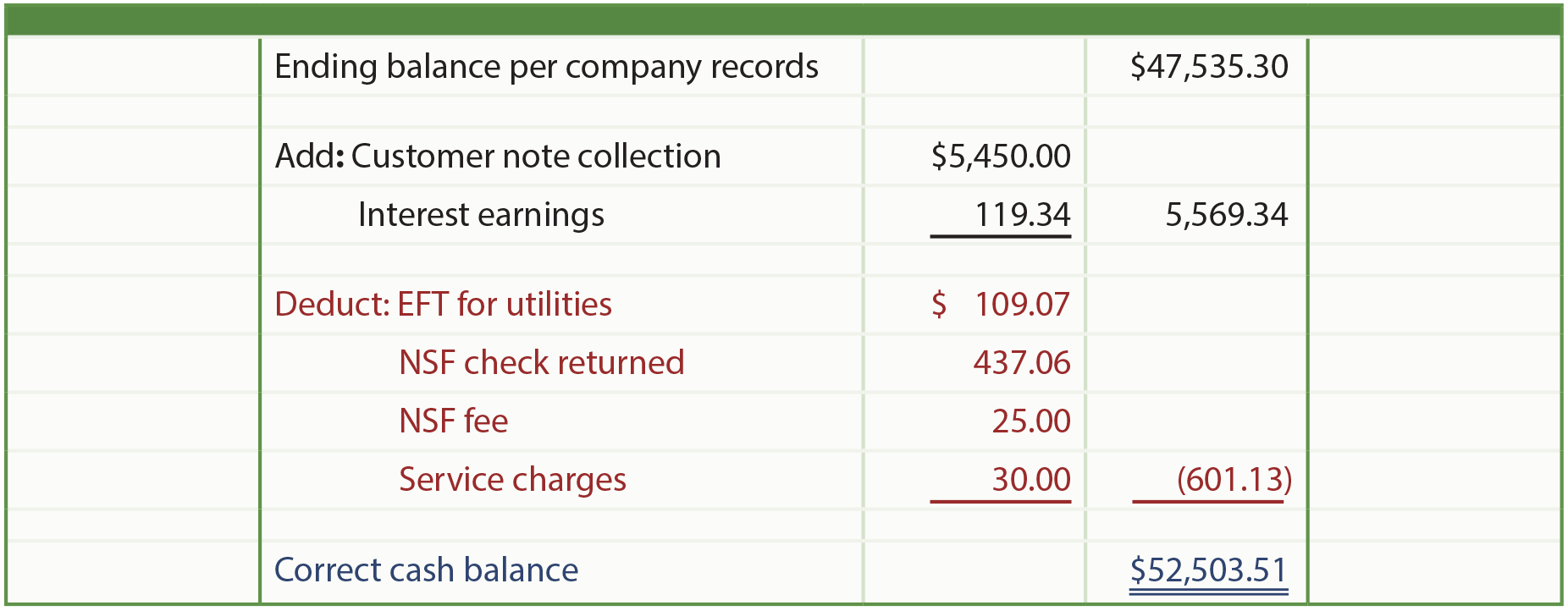

A continuación se presenta la conciliación del saldo por registros de la empresa con el saldo de caja correcto. Esta conciliación provocará varios ajustes en la cuenta de efectivo en el libro mayor de la empresa.

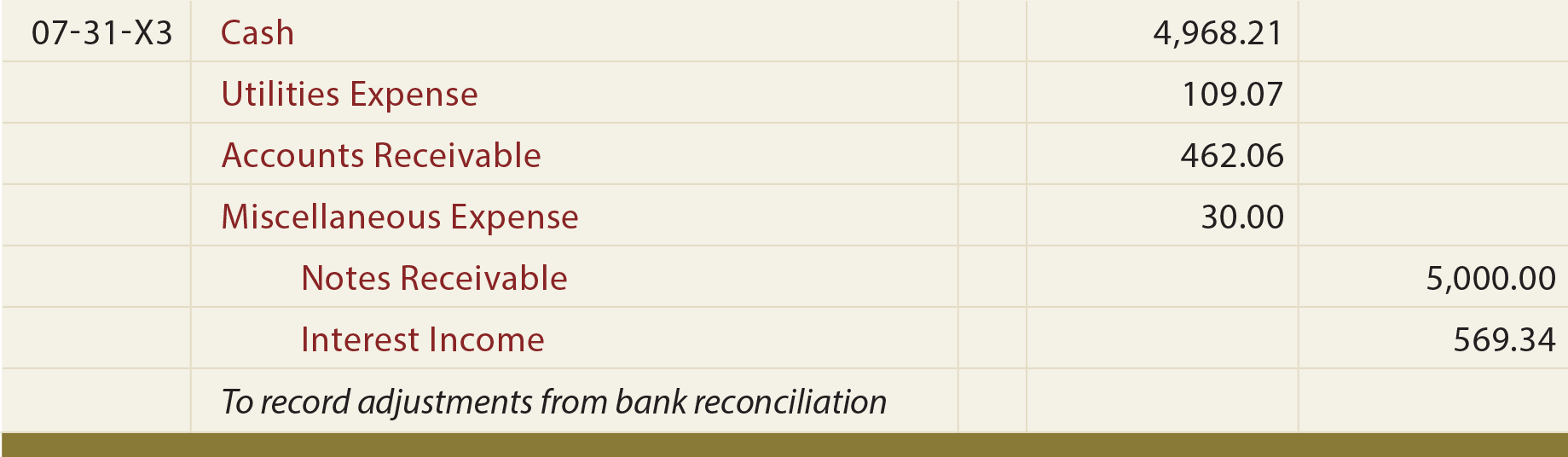

Las partidas identificadas requirieron aumentar el efectivo en $4,968.21 ($52,503.51 de saldo correcto, menos el saldo según los registros de la empresa de $47,535.30). Nótese que el débito de 462,06 dólares en Cuentas por Cobrar indica que The Tackle Shop va a intentar cobrar el cheque sin fondos y el cargo correspondiente. Los ingresos por intereses de 569,34 dólares reflejan los contabilizados por el banco (119,34 dólares) más los 450 dólares del pagaré cobrado.

Este ejemplo de conciliación demuestra la importancia del proceso, sin el cual los registros contables pronto dejarían de ser fiables.

Tarjetas de débito

Otro ejemplo de una partida que podría impactar en el extracto bancario pero que aún no se ha registrado en los registros de la empresa está relacionado con el uso de «tarjetas de débito» bancarias. Una transacción con tarjeta de débito bancaria es equivalente a un cheque generado electrónicamente, pero da lugar a una retirada de fondos casi inmediata. Dichos retiros aparecerían en el extracto bancario de forma individual.

Es necesario tener mucho cuidado para registrar cada transacción con tarjeta de débito en los registros contables, y la aprobación y documentación adecuadas pueden ser problemáticas. Cuando se utilizan tarjetas de débito, el proceso de conciliación suele complicarse porque se descubrirán retiros adicionales en el extracto bancario que aún deben registrarse en los registros de la empresa.

Prueba de caja

Muchos negocios preparan una conciliación como la ilustrada. Sin embargo, este enfoque deja un vacío en el proceso de control. ¿Qué pasaría si el extracto bancario incluyera un cheque de 5.000 dólares para un empleado cerca del principio del mes, y un depósito de 5.000 dólares por parte de ese empleado cerca del final del mes (y estas cantidades no se registraran en los registros de la empresa)? En otras palabras, el empleado pidió un «préstamo» no autorizado durante un tiempo. La conciliación no revelaría esta actividad no autorizada porque los saldos finales son correctos y coinciden. Para superar esta deficiencia, algunas empresas concilian no sólo los saldos iniciales y finales, sino también el total de cheques según el extracto bancario con el total de desembolsos según los registros de la empresa, y el total de depósitos según el extracto bancario con el total de ingresos en las cuentas de la empresa. Si existe un problema, los totales del extracto bancario superarán los totales de los registros de la empresa, tanto para los ingresos como para los desembolsos. Esta técnica de conciliación añadida se denomina prueba de caja. Se recomienda encarecidamente cuando el volumen de transacciones y la cantidad de dinero en cuestión es muy grande.

También es ilegal el «kiting», que se produce cuando uno abre numerosas cuentas bancarias en varios lugares y luego procede a escribir cheques en una cuenta y los deposita en otra. A su vez, se escriben cheques en esa cuenta y se depositan en otro banco más. Y así una y otra vez. Puede parecer que cada una de las cuentas bancarias tiene dinero; pero es una ilusión, porque hay numerosos cheques «flotando» que golpean y reducen las cuentas. En algún momento del proceso, el autor hace una retirada de efectivo y luego desaparece. Por eso se ven a menudo avisos bancarios de que los fondos depositados no pueden ser retirados durante varios días. Dichas restricciones tienen por objeto asegurarse de que un depósito se liquida en el banco del que procede antes de liberar esos fondos. El kiting es complejo e ilegal. Los procedimientos mejorados de compensación electrónica adoptados por los bancos han hecho que el kiting sea mucho más difícil de realizar.