La guerra comercial entre Estados Unidos y China sigue siendo un factor de riesgo para el mercado, como señaló Michael Mackenzie en el Financial Times de este fin de semana (imagen vía Binmei.Jp).

Un «fuerte apetito» por la protección a la baja

En su columna «Long View» en el Financial Times del sábado («Investors Ignore The Weaponization Of Tariffs At Their Peril» – paywalled here), Michael Mackenzie señaló que había un «fuerte apetito» por la protección a la baja ahora:

Lisa Shalett, de Morgan Stanley Wealth Management, señala que «más de un tercio de las empresas tienen contracciones de beneficios interanuales», y advierte: «Los retrocesos de beneficios de esta amplitud en 2002 y 2009 coincidieron con recesiones económicas más amplias.»

No es de extrañar que siga habiendo un fuerte apetito por comprar seguros durante el próximo año a través de las opciones de renta variable, con una medida de la demanda a 12 meses en un nuevo máximo para el año y justo por debajo de su máximo histórico establecido a finales de 2017.

Para los lectores que busquen comprar seguros para sus propias carteras, muestro una forma sencilla de hacerlo utilizando puts sobre el ETF SPDR S&P 500 (SPY) a continuación. Terminaré señalando un inconveniente de este enfoque.

Protección de una cartera de acciones de 500 mil dólares con SPY

Aquí hay una forma sencilla de proteger una cartera de acciones contra el riesgo de mercado utilizando puts óptimos, o menos costosos, sobre SPY. A efectos de este ejemplo, supondré que su cartera tiene un valor de 500.000 dólares, que está estrechamente correlacionada con el SPY, que tiene suficiente diversificación dentro de ella para protegerse contra el riesgo específico de las acciones, y que puede tolerar una caída de hasta el 20% en los próximos meses (si tiene una tolerancia al riesgo menor, puede utilizar el mismo enfoque introduciendo un umbral de caída más pequeño; del mismo modo, si tiene una cartera más grande o más pequeña, puede ajustar el paso 1 en consecuencia).

Paso 1

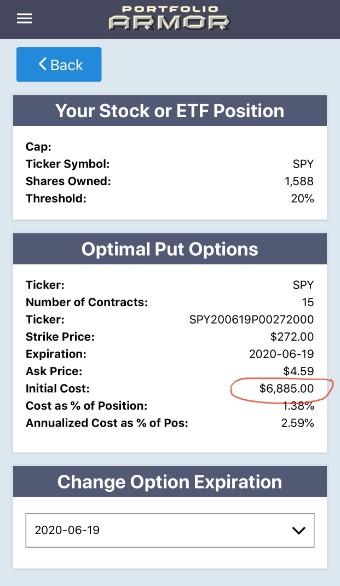

Dividir 500.000 dólares por el precio actual de SPY, que era de 314,87 dólares al cierre del viernes, para obtener 1.588 (redondeado).

Paso 2

Buscar las opciones de venta óptimas, o menos costosas, para protegerse contra una >descenso del 20% en 1.588 acciones de SPY durante los próximos meses (las capturas de pantalla a continuación son a través de una aplicación de cobertura, pero si desea hacerlo manualmente, describí ese proceso aquí).

Note el costo aquí: 6.885 dólares, o el 1,38% del valor de la cartera, que se calculó de forma conservadora, utilizando el precio de compra de las opciones de venta (en la práctica, a menudo se pueden comprar opciones a algún precio entre los precios de compra y venta).

Paso 3

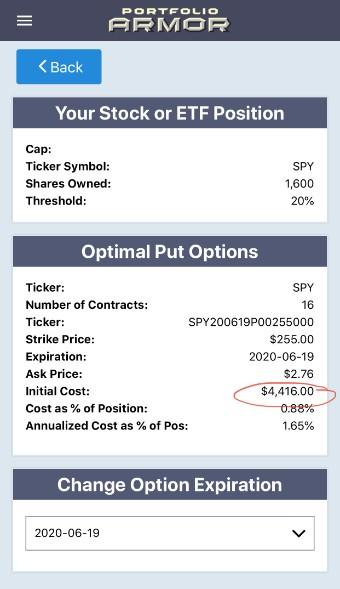

Redondear el número de acciones de SPY a la centena más cercana y repetir el paso 2.

Nótese que, en este caso, era más barato cubrirse redondeando al lote redondo más cercano: El coste fue de 4.416 dólares, calculado de nuevo de forma conservadora, al precio de compra. Eso es aproximadamente el 0,88% de una cartera de 500.000 dólares.

Cómo terminar: Un inconveniente de este enfoque

Además de mostrar el coste en dólares y el coste como porcentaje del valor de la posición, las capturas de pantalla anteriores también muestran el coste anualizado como porcentaje del valor de la posición. En el segundo ejemplo, menos costoso, ese coste anualizado es del 1,65%. Una desventaja de este enfoque es que este coste actuará como un lastre para la rentabilidad de su cartera si el mercado sigue subiendo. Si su cartera está estrechamente correlacionada con el SPY, puede esperar un retraso de aproximadamente el 1,65% en los próximos 12 meses, suponiendo que el mercado suba en ese periodo de tiempo, que añada nuevas coberturas de tiempo similar hasta el vencimiento justo antes de que éstas expiren, y que el coste sea similar al que pagó aquí.

Generando mejores rendimientos mientras se cubre

Este artículo describía una forma de cubrirse contra el riesgo de mercado utilizando puts sobre SPY, y señalaba que sus rendimientos en un mercado alcista irán por detrás de SPY por su coste de cobertura. Para superar al SPY en un mercado alcista mientras se cubre, es necesario poseer nombres que puedan superar al SPY. Los diez principales nombres que he presentado en mi servicio Marketplace cada semana desde junio de 2017 han superado a SPY en un 2,52% anualizado hasta ahora, y todos pueden ser cubiertos de la misma manera que cubrí a SPY anteriormente. Usted puede inscribirse para una prueba gratuita de dos semanas para el servicio aquí.

Divulgación: No tengo/tenemos posiciones en ninguna de las acciones mencionadas, y no tengo planes de iniciar ninguna posición en las próximas 72 horas. He escrito este artículo yo mismo, y expresa mis propias opiniones. No estoy recibiendo ninguna compensación por ello (aparte de Seeking Alpha). No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionen en este artículo.