Los vehículos eléctricos (VE) están cambiando el statu quo de los vehículos de combustión interna (VCI), al igual que los VCI desplazaron en su día a los coches de caballos. Para impulsar este cambio a la energía eléctrica se necesita una tecnología de baterías de última generación y un amplio suministro de litio, la materia prima clave para las baterías de iones de litio.

Aunque mucha gente conozca al pionero de los vehículos eléctricos, Tesla (NASDAQ:TSLA), hay todo un ecosistema de productores de baterías y empresas de extracción de litio que están desempeñando un papel fundamental en esta transformación. A un alto nivel, el ecosistema de la industria comienza con los mineros de litio que extraen el metal de la tierra. A continuación, estas materias primas pasan al proceso de conversión química para producir carbonato de litio o hidróxido de litio. Los productores de baterías combinan el carbonato o el hidróxido con materiales para formar un cátodo y un ánodo, formando juntos una célula de batería individual. Miles de celdas pueden combinarse para crear un paquete de baterías para un vehículo eléctrico.

En este artículo, destacamos cuatro empresas que representan actores clave en este ecosistema:

- Ganfeng Lithium (OTCPK:GNENY): Una empresa china líder en la extracción de litio que ha evolucionado hacia la refinación y el procesamiento de litio, la fabricación de baterías y el reciclaje.

- Panasonic (OTCPK:PCRFY) (OTCPK:PCRFF): Un fabricante japonés de baterías para vehículos eléctricos que se encuentra entre los tres primeros del mundo.

- Livent (NYSE:LTHM): Un productor de litio de los EE.UU. que se encuentra entre los 5 primeros.

- Contemporary Amperex Technology Limited (CATL): Un fabricante de baterías para vehículos eléctricos que se encuentra entre los 3 primeros de China.

Ganfeng Lithium: Un productor de litio verticalmente integrado

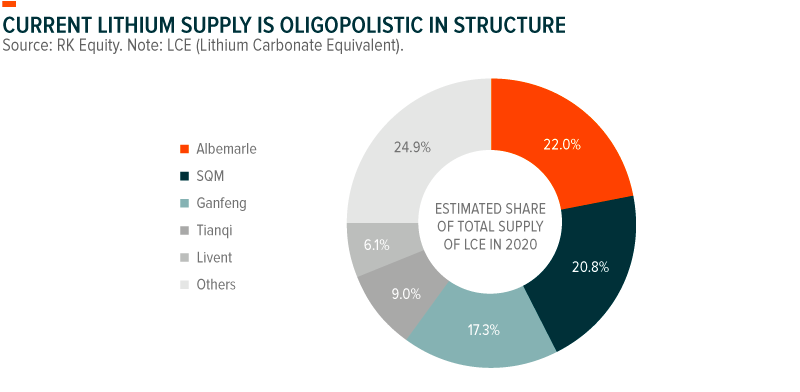

Ganfeng Lithium junto con Albemarle (NYSE:ALB), Sociedad Química y Minera de Chile (NYSE:SQM), Tianqi Lithium y Livent controlan más del 70% del suministro mundial de litio. Fundada en 2000, Ganfeng es el tercer productor mundial de compuestos de litio y el primero de China. La empresa es única porque cubre una amplia franja de la cadena de suministro de baterías de iones de litio, incluyendo el desarrollo de recursos de litio, el procesamiento de & refinado (75% de los ingresos totales), la fabricación de baterías (17% de los ingresos totales) y el reciclaje de baterías & otros (8% de los ingresos totales).1

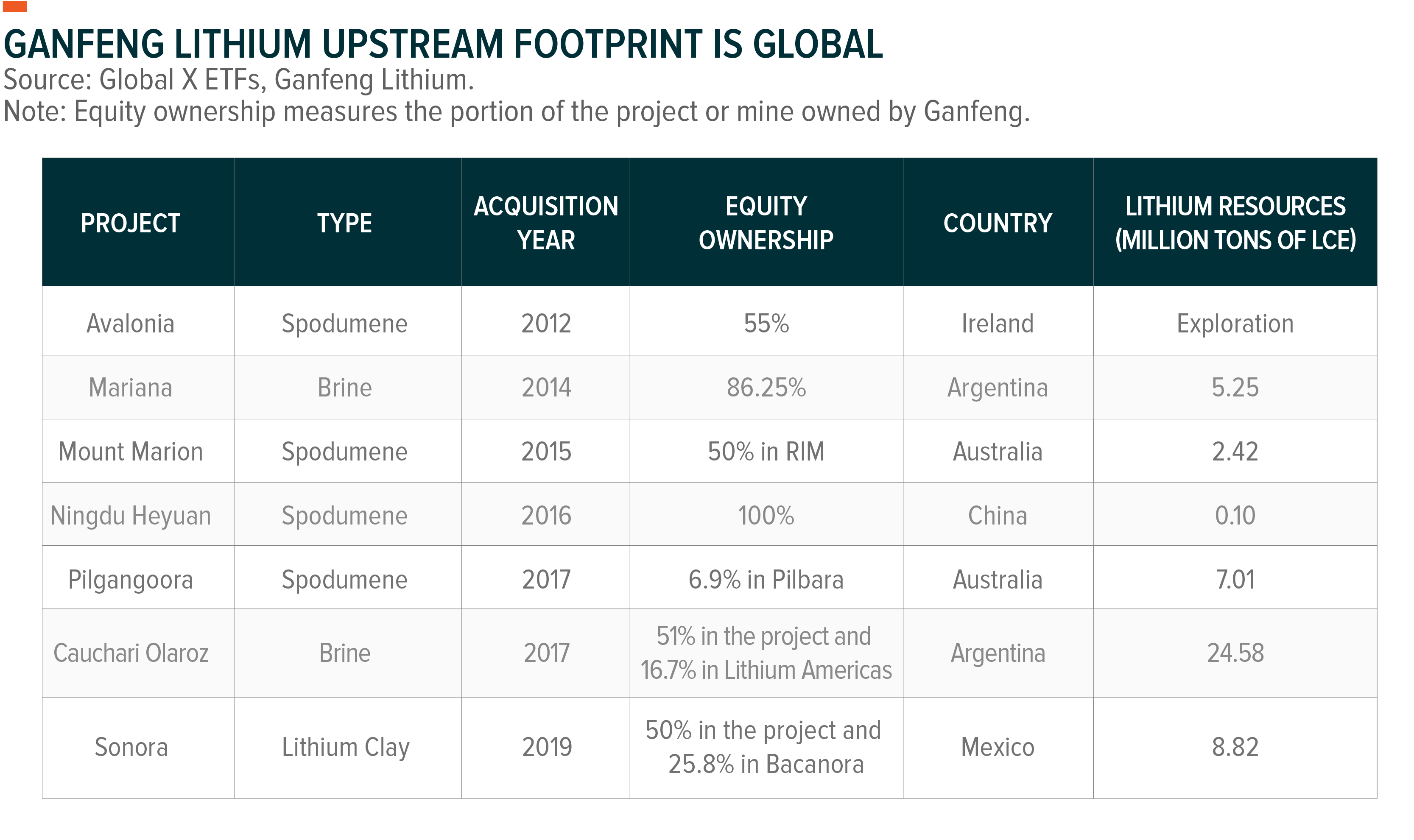

Ganfeng tiene una amplia huella internacional con operaciones de litio en Australia, Argentina, México e Irlanda, además de sus recursos en toda China. Mount Marion, en Australia Occidental, es la principal fuente de litio de Ganfeng. Los diferentes lugares requieren enfoques únicos para la extracción eficiente del litio. En Australia, la empresa utiliza procesos de extracción de litio en roca dura.2 En Argentina, Ganfeng extrae el litio mediante un proceso de salmuera, como es habitual en el Triángulo del Litio de América Latina (Argentina, Bolivia y Chile). En México, la empresa está explorando nuevos métodos de extracción de arcilla de litio con un inicio de producción previsto para 2023.3

La empresa cuenta con contratos de suministro a largo plazo con los principales productores de baterías y fabricantes de equipos originales como Tesla, Panasonic, LG Chem, Volkswagen (OTCPK:VLKAF), Samsung (OTC:SSNLF) y, recientemente, BMW (OTCPK:BMWYY). Gracias a la previsibilidad de estos contratos, Ganfeng espera duplicar su capacidad de 100.000 toneladas métricas en 2020 a 200.000 en 2025.4 Dado el potencial de crecimiento de las ventas de vehículos eléctricos, es probable que los fabricantes de equipos originales y los productores de baterías suscriban más acuerdos de compra para asegurarse el acceso al litio. Este aumento de la demanda debería ayudar a empresas como Ganfeng a conseguir contratos a largo plazo a precios más altos.

Ganfeng también se centra en el crecimiento de su producción y ventas de hidróxido de litio. El hidróxido de litio es más adecuado que el carbonato de litio para la próxima generación de tecnología de baterías para vehículos eléctricos. Las baterías con cátodos NMC 811 y otras baterías ricas en níquel, requieren hidróxido de litio.5 Para 2021, la empresa espera producir y vender entre 50.000 y 60.000 toneladas métricas de hidróxido de litio y entre 20.000 y 30.000 toneladas métricas de carbonato de litio.6

Panasonic: Socio de Tesla desde hace mucho tiempo

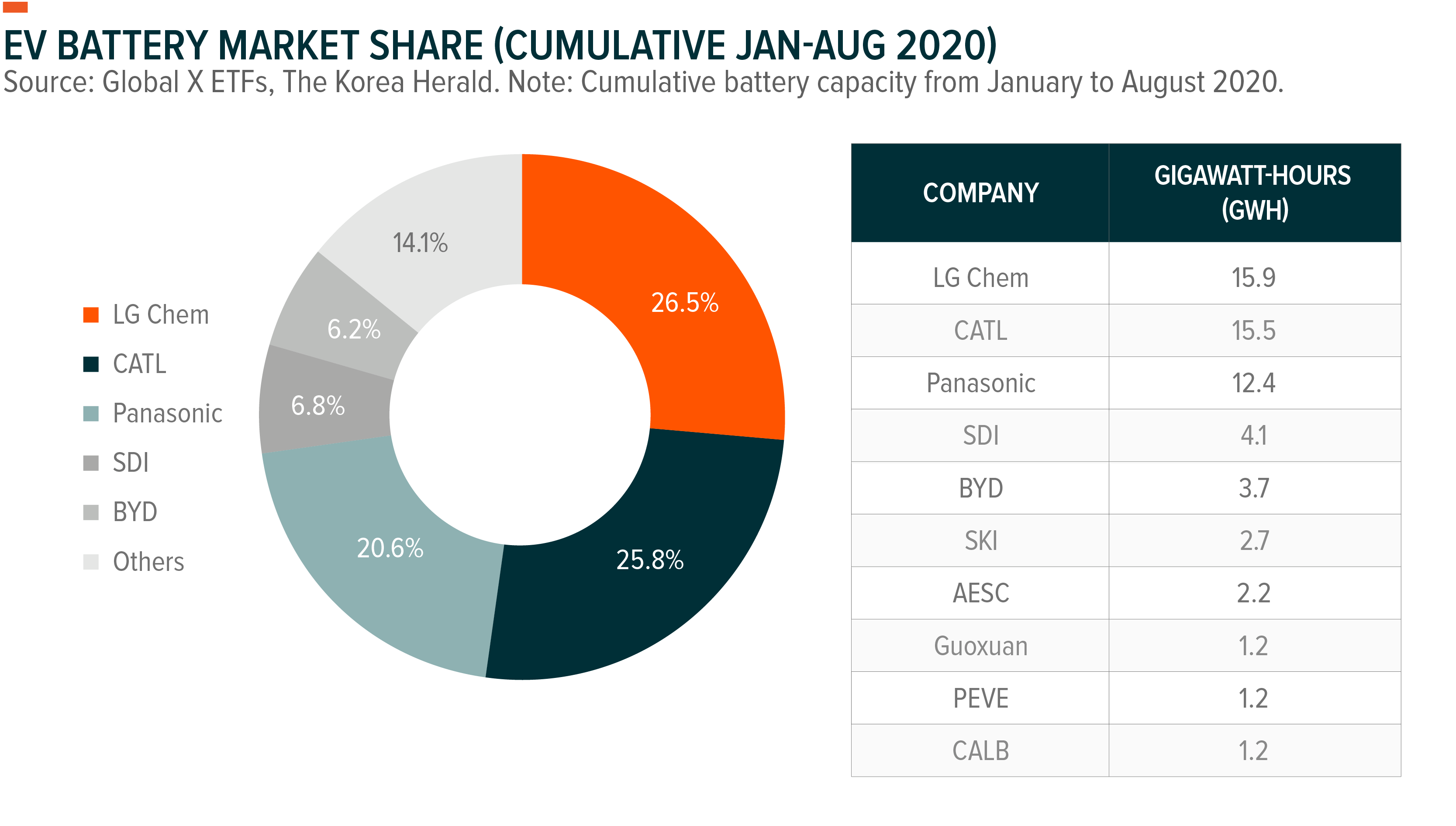

Con más de 100 años de historia, la japonesa Panasonic es el tercer proveedor mundial de baterías para vehículos eléctricos.7 La empresa está considerada como un productor de baterías de iones de litio de nivel 1 según los estándares de clasificación de Benchmark Mineral.8 La designación significa que la empresa produce las baterías de iones de litio de más alta calidad, para usos automotrices.

Los esfuerzos de Panasonic en la cadena de suministro de vehículos eléctricos son bien conocidos, en particular por su relación con Tesla. En 2014, Panasonic y Tesla se asociaron para construir Giga Nevada, la mayor fábrica de baterías de iones de litio del mundo. Recientemente, Panasonic ha empezado a trabajar en la célula de la batería destacada de Tesla, llamada 4680.9 Se espera que el nuevo formato almacene más energía y tenga un proceso de fabricación más sencillo, dos claves para reducir aún más los costes de las baterías. En la actualidad, una batería representa aproximadamente el 29% del coste total de un vehículo eléctrico.10 A medida que los fabricantes de vehículos eléctricos tratan de ganar cuota de mercado a los vehículos con motor de combustión interna, la reducción de los costes de las baterías es fundamental.

Hasta la fecha, Panasonic es el único proveedor de baterías de iones de litio de Tesla para los vehículos eléctricos fabricados en EE.UU. Pero Panasonic también está ampliando su base de clientes de baterías para vehículos eléctricos más allá de Tesla. La empresa se asoció recientemente con Toyota (NYSE:TM) para construir una planta de iones de litio en Japón que suministrará 500.000 vehículos eléctricos a partir de 2022.11

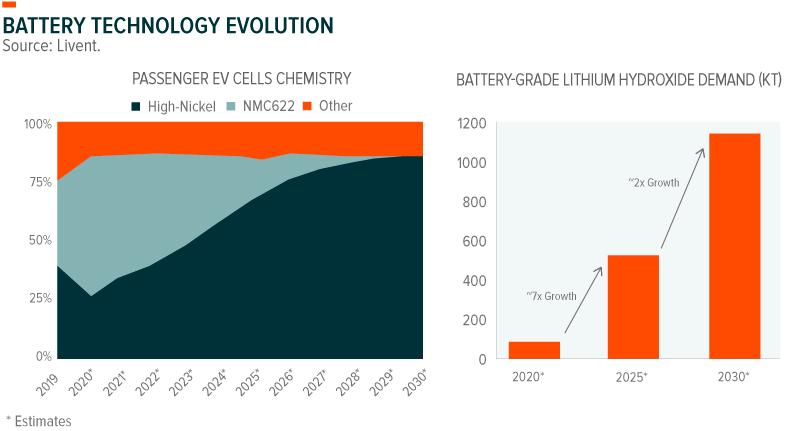

Livent: Centrada en el litio para la próxima generación de baterías

Livent, que se escindió de FMC Corporation en 2018, es una empresa con sede en Filadelfia con una historia de litio que se remonta a la década de 1940. En comparación con los otros grandes jugadores occidentales, a saber, Albemarle y SQM, que poseen y operan algunos negocios no relacionados con el litio, Livent es una compañía de juego puro centrada solo en el litio.

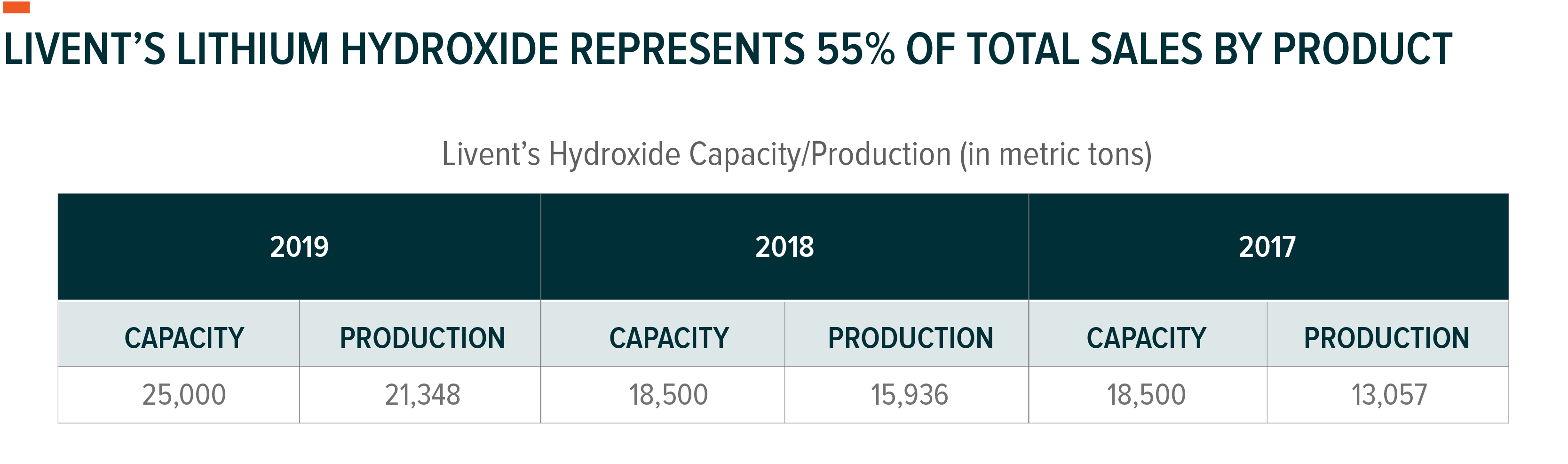

Livent opera uno de los depósitos minerales de litio de menor costo en el mundo, el Salar del Hombre Muerto en Argentina. Las operaciones de la empresa se sitúan en el extremo inferior de la curva de costes mundial para producir carbonato de litio. Sin embargo, la estrategia de la empresa es centrarse en el hidróxido de litio. Por ello, es importante tener en cuenta que las materias primas basadas en salmueras como éstas requieren un proceso de dos pasos para llegar al hidróxido de litio: una conversión en carbonato de litio primero y luego una conversión en hidróxido de litio. Este paso adicional añade costes, pero la estructura de costes totales del hidróxido de litio, que estimamos en unos 5.800 dólares, se mantiene por debajo de los deprimidos precios actuales del litio.12

La creciente prevalencia de las baterías ricas en níquel, que requieren hidróxido de litio, apoya la estrategia comercial de Livent. La empresa estima que las baterías ricas en níquel deberían aumentar su cuota de mercado de aproximadamente el 25% actual al 75% a finales de la década.13

Livent es conocida por su relación con Tesla, siendo uno de sus principales proveedores de hidróxido de litio. En noviembre, la compañía anunció la ampliación de un acuerdo de suministro plurianual con Tesla hasta 2021, con el compromiso de entregar mayores volúmenes que en 2020.14 La dirección también indicó que están trabajando para ampliar su asociación para 2022 y más allá.

Además, Livent anunció recientemente una empresa conjunta al 50% con la firma de capital privado Pallinghurst Resources para comprar los proyectos de litio de Canadá que anteriormente gestionaba Nemaska Lithium (OTC:NMKEF). Se espera que Pallinghurst, a través de Quebec Lithium Partners, posea el 50% de New Nemaska Lithium. Teniendo en cuenta este acuerdo, se espera que Livent obtenga el 25% de los beneficios económicos potenciales de New Nemaska Lithium.15 La ubicación en Canadá puede ayudar a Livent a satisfacer la creciente demanda de litio para baterías de Norteamérica y Europa.

Contemporary Amperex Technology (CATL): La joya de la corona de las baterías para vehículos eléctricos en China

CATL es el segundo mayor productor de baterías del mundo, por detrás de LG Chem. CATL es un productor de baterías de nivel 1, que se une al selecto grupo de LG Chem, Panasonic, Samsung SDI, Tesla, SK Innovation y AESC.16 Lo que distingue a CATL es que es el fabricante de baterías con mayor número de relaciones con fabricantes de equipos originales, como Tesla, BMW, Daimler (OTCPK:DDAIF), Geely (OTCPK:GELYF) (OTCPK:GELYY), Great Wall (OTCPK:GWLLF) (OTCPK:GWLLY), Honda (NYSE:HMC), Hyundai (OTCPK:HYMLF) (OTCPK:HYMTF), Volkswagen y NEVS.

Tesla es una relación clave para CATL. En febrero, las dos empresas acordaron producir baterías para los vehículos eléctricos fabricados en Giga Shanghai, la segunda megafábrica de baterías de Tesla.17 Actualmente, Tesla está produciendo el Modelo 3 a un ritmo anual de 250.000 vehículos eléctricos.18 Con la ayuda de las baterías de fosfato de hierro y litio (LPF) sin cobalto de CATL y la adquisición local, el Modelo 3 es el sedán de tamaño medio premium de menor precio en China, con 36.800 dólares.19, 20, 21

Recientemente, CATL también anunció un proyecto para lanzar una batería de «un millón de millas» que cuesta menos de 100 kWh para 2021.22 Una batería de este tipo podría soportar décadas de uso intensivo de un vehículo eléctrico, mucho más allá de la vida útil de un vehículo con motor de combustión interna.

Las relaciones de CATL con los fabricantes de equipos originales en múltiples regiones, especialmente en los mercados chino y europeo, deberían permitir a la empresa seguir siendo un actor clave en la cadena de suministro de vehículos eléctricos. CATL está en condiciones de seguir creciendo a medida que la demanda de vehículos eléctricos se recupere de las repercusiones económicas de la COVID-19. Informes recientes de la Asociación China de Fabricantes de Automóviles muestran que las ventas de vehículos de nueva energía, que incluyen los VE, aumentaron un 105% interanual en octubre de 2020.23 Las ventas alcanzaron un total de aproximadamente 160.000 durante el mes, marcando el cuarto mes consecutivo de ganancias.24

Si bien los datos de ventas en China son notables, es Europa la que finalmente se proyecta para comandar la mayor parte del crecimiento de las ventas de VE. Según las estimaciones de la empresa de investigación Rho Motion, las ventas de VE en Europa podrían duplicarse a finales de 2020 con respecto a 2019 debido al importante apoyo político de los reguladores europeos.

Conclusión

Las cuatro empresas aquí destacadas representan aspectos clave del ecosistema tecnológico del litio y las baterías. Pero más allá de estas empresas, hay docenas de otros mineros de litio y productores de baterías en todo el mundo, que juntos están permitiendo el rápido crecimiento de los vehículos eléctricos. Aunque muchas de estas empresas son relativamente desconocidas para la mayoría de los inversores, podrían acabar sustituyendo a las principales corporaciones energéticas en la transición de la próxima generación de transporte hacia el abandono de los combustibles fósiles.

NOTAS DE PIE

1. Ganfeng Lithium, 2020 Interim Report, Sep 14, 2020.

2. INN, «Top Lithium-mining Companies,» Feb 17, 2020.

3. S&P Global, «Bacanora to start production at Sonora lithium project plant in Mexico in 2023,» Sep 10, 2020.

4. Ganfeng Lithium, «Company Presentation,» Nov 17, 2020.

5. Nota: Las baterías NMC 811 o de iones de litio con una composición catódica con un 80% de níquel, un 10% de manganeso y un 10% de cobalto, son baterías de nueva generación que pueden generar una mayor densidad energética y ofrecer más autonomía a los vehículos. Estas baterías se conocen como baterías ricas en níquel porque tienen más contenido de níquel y menos de cobalto y manganeso. La industria de las baterías ha ido mejorando la tecnología NMC aumentando constantemente el contenido de níquel en cada generación de cátodos (por ejemplo, NMC 433, NMC 532, NMC 622 y NMC 811).

6. Ganfeng Lithium (n4.)

7. The Korea Herald, » LG Chem maintains No.1 in global EV battery market», 7 de octubre de 2020.

8. Benchmark Minerals, «CATL Receive Benchmark’s Top Tier Lithium Ion Battery Producer Status», 5 de marzo de 2020.

9. Reuters, «Panasonic supera las previsiones y desarrolla una nueva célula de batería para Tesla», 29 oct, 2020.

10. Global X ETFs, «What’s Driving the Electric Vehicle, Lithium, and Battery Markets in 2019?», May 21, 2019.

11. Reuters, «Toyota-Panasonic venture to build lithium-ion batteries for hybrids in Japan», 6 de octubre de 2020.

12. Nota: El coste total del hidróxido de litio se calcula a partir de los 3.800 dólares del carbonato de litio más los 2.000 dólares del coste estándar de la conversión de carbonato a hidróxido. Cifra de 3.800 dólares obtenida de la presentación S-1/A de Livent del 1 de octubre de 2018.

13. Livent, «Investor Presentation», consultado el 18 de noviembre de 2020.

14. Livent, «Livent Releases Third Quarter 2020 Results», 5 de noviembre de 2020.

15. Ibid.

16. Benchmark Minerals, (n8)

17. Telsarati, «Tesla’s deal with CATL as Giga Shanghai’s battery supplier officially confirmed», 3 de febrero de 2020.

18. Tesla, «Q3 2020 Update», 21 de octubre de 2020.

19. Ibid.

20. Bloomberg, «Tesla to Cut Price on Chinese Model 3 With CATL Battery», 30 de septiembre de 2020.

21. Ibid.

22. Bloomberg, «A Million-Mile Battery From China Could Power Your Electric Car», 7 de junio de 2020.

23. Investor’s Business Daily, «Electric Car Sales More Than Double In World’s Biggest EV Market, But Tesla Lags», 11 de noviembre de 2020.

24. Ibid.

Invertir implica un riesgo, incluida la posible pérdida del capital. Las inversiones internacionales pueden implicar un riesgo de pérdida de capital por la fluctuación desfavorable del valor de las divisas, por las diferencias en los principios contables generalmente aceptados o por la inestabilidad económica o política de otras naciones. Los mercados emergentes implican mayores riesgos relacionados con los mismos factores, así como una mayor volatilidad y un menor volumen de negociación. Las inversiones con un enfoque estrecho pueden estar sujetas a una mayor volatilidad. Existen riesgos adicionales asociados a la inversión en litio y en la industria minera del litio. El LIT no está diversificado. Las acciones de los ETFs se compran y venden a precio de mercado (no a valor liquidativo) y no se rescatan individualmente del Fondo. Las comisiones de intermediación reducirán la rentabilidad.

Considere cuidadosamente los objetivos de inversión, los riesgos y los cargos y gastos de los fondos. Esta y otra información puede encontrarse en los folletos completos o resumidos de los fondos, que pueden obtenerse en globalxetfs.com. Lea detenidamente el folleto antes de invertir.

Global X Management Company LLC actúa como asesor de Global X Funds. Los Fondos son distribuidos por SEI Investments Distribution Co. (SIDCO), que no está afiliada a Global X Management Company LLC. Los Fondos Global X no son patrocinados, avalados, emitidos, vendidos o promovidos por Solactive AG ni Solactive AG hace ninguna declaración sobre la conveniencia de invertir en los Fondos Global X. Ni SIDCO ni Global X están afiliados a Solactive AG.

Publicación original

Nota del editor: Las viñetas del resumen de este artículo fueron elegidas por los editores de Seeking Alpha.